发表自话题:2021年车险怎么买合适

路漫漫其修远兮,11月5号炒了将近八个月的重疾新规终于落地,很多小伙伴都有问过新规的问题,因为没有落地所以宇哥一直没有发表评论。今天,我们就来谈一谈重疾险新规:它的前世与今生,是买旧重疾险好,还是新重疾险好?

重疾的种类自2007年发布的使用规范以来,一直都是25种。13年一次的变革值得好好看一下。

新版的重疾使用规范增加了3种:严重慢性呼吸功能衰竭(慢性阻塞性肺病容易导致此病,我国有4千万+慢阻肺病人);严重克罗恩病(一种消化道慢性炎性疾病);严重溃疡性结肠炎(日本前首相安倍晋三得的那种病)。但是现在市面上绝大多数的产品本身就包含了这三种疾病。所以意义不是很大。

那么重疾新规改革后理赔标准是更严格了还是更宽松了呢?我们简单对比一下最高发的六大重疾。

1、恶性肿瘤——变严苛

恶性肿瘤定义最重要的变化是,把以下两种癌症 从重疾变为轻症:

·TNM 分期为 I 期或更轻度的 甲状腺癌(乳头状甲状腺癌占据甲状腺癌发病率的95%)

· G1 级或更轻度的 神经内分泌肿瘤

之前一些难以界定的情形,例如交界恶性、潜在低度恶性肿瘤等,减少了争议非常明确了不保。连纠纷的机会都不给了。很明显,恶性肿瘤的理赔变严格了。

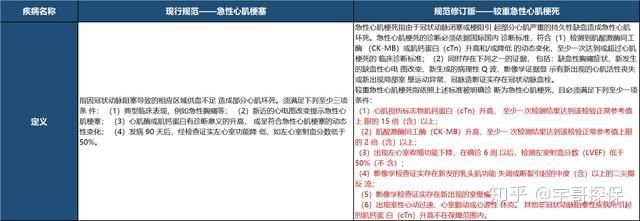

2、②急性心肌梗塞——变严苛

之前的理赔条件其中之一典型临床表现。主观的觉得自己胸痛也算一个理赔条件,改革后需要看很多检查数据,达标以后才符合。

3、严重慢性肾脏病:变严格

这里主要的变化是,对“规律性透析”的标准更明确了,需要每周进行血液透析或每天进行腹膜透析。

4、重大器官移植术或造血干细胞移植术——变宽松

造血干细胞移植不再限定是异体移植,保障变得更好了。

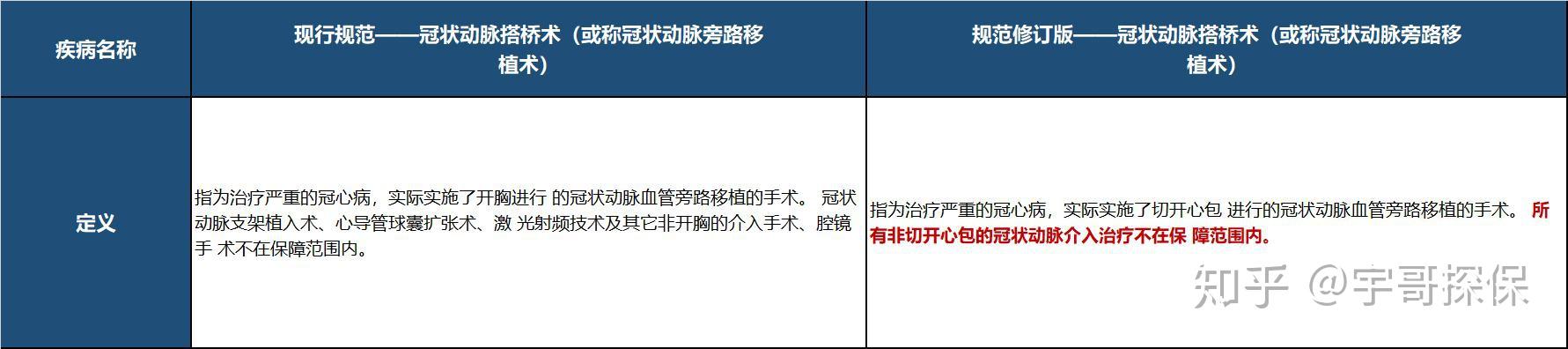

5、冠状动脉搭桥术——变宽松

不再要求做“开胸手术”,“切开心包”的微创手术也能理赔,变得更宽松了

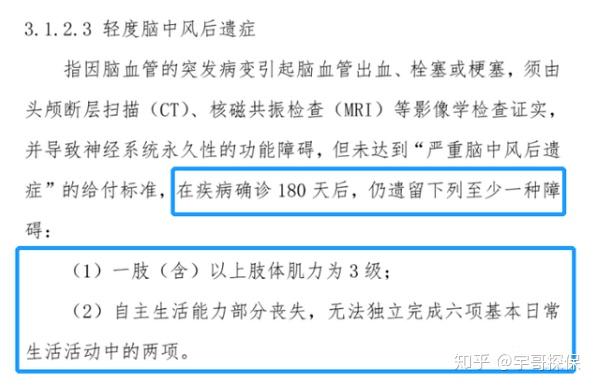

6、脑中风后遗症,变化不大

这个病只是改了一下表达方式,其实在理赔实操中没什么变化。包括:

· 肢体机能完全丧失:改为《人身保险伤残评定标准及代码》中的“肌力2级”。

·咀嚼吞咽能力完全丧失:改为“严重咀嚼吞咽功能障碍,且已经留置胃管 90 天(含)以上”

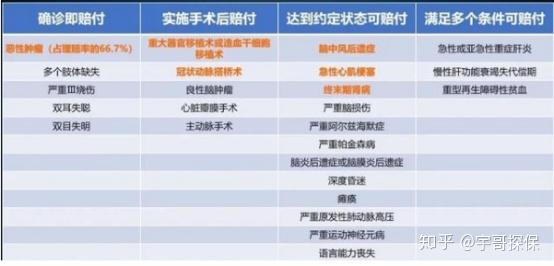

其实,关于轻症的概念,相信小伙伴们都不陌生,市面上很多保险公司的重疾险条款里面都有关于轻症的内容。但银保监会发布的重疾定义使用规范使用这一定义,这在中国保险行业还是首次。

这三种轻症 即轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,这三种轻度重疾按照轻症来赔付,比例不能超过基本保额的30%。理赔标准跟原来相比,也有些许不同。

最大的区别是在轻症最高发的疾病轻度脑中风后遗症的疾病条款统一为“疾病确诊180天后,仍遗留2种障碍中的一种“,这对不要求两项障碍的重疾险产品是变得更差的条件了。

而且原先一直位于重疾险“轻症”范围内的“原位癌”在新的使用规范中不属于“轻症”的赔付范围。二者之间不能简单地划等号。

但是很有可能,保险公司仍然可能会把“原位癌”或者“极早期恶性肿瘤”之类的疾病划入自己产品内“轻症”的保障范围。

甲状腺癌最近几年比较高发,它由于“发病率高、治愈率高、生存率高、治疗费用低”三高一低的特点被人们戏谑地称为“喜癌”,甚至有人说“如果这辈子一定要得一次癌症,那么就得甲状腺癌”。

我一个朋友,被确诊乳头状甲状腺癌时才37岁,一听得了癌症,感觉天要塌了。没想到住院治疗一共花了3万多块,医保报销了一大半,自己只花了一万多块。出了院也没有休息就去上班了。除了要服用药物,其他的什么影响也没有。

如果仅仅因为这样的“小病”就按照重疾进行赔付,讲真,有点浪费了。

毕竟甲状腺癌的高发人群都比较年轻,以后的日子那么长,谁知道还会不会得其他的重疾呢?万一不幸再得个肺癌、胃癌什么的花费比较大、预后可能不太理想的疾病,再想得到那么多的理赔金,就不太容易了,因为癌症只能赔付一种(或一次,如果没有附加癌症多次赔付的话)。

有人可能就说,一辈子得两次癌症,谁会那么倒霉?

事实上真的有那种得了甲状腺癌,几年后又得乳腺癌的。(妥妥的癌症体质)

总的来讲就是关于疾病定义要求达到某种状态的重疾要求更严格了,要求进行某些特定手术的重疾治疗手段更符合了一般的医疗标准。但是本身《健康保险管理办法》第22条就规定:

保险公司拟定医疗保险产品条款,应当尊重被保险人接受合理医疗服务的权利,不得在条款中设置不合理的或者违背一般医学标准的要求作为给付保险金的条件

所以严格是真的严格了,宽松只是本来就宽松的更加明确了。

有人可能会说,本来重疾险理赔就要半条命了,新规理赔又更严格了,是嫌我的病不够严重么?

是,其实也不全是。

重疾险,本身就是用来解决罹患重大疾病的后期康复疗养、家庭支出问题,如果得的病达不到重大疾病的标准,为什么要理赔呢?

那么我的医疗费怎么办?

医疗费可以用医疗险来解决呀!

没错,重疾险的理赔本身就是有条件的,临床上确诊重疾,并不一定能达到理赔条件。如果达不到理赔条件,那我们就只能通过搭配其他的产品来进行补充啦。

据悉,重疾新规使用规范发布以后,使用现行的重疾定义的重疾险产品会在2021年1月31日以前全部退市。

Q1:现在买还是以后买?

A1: 如果有安排保险保障的打算,无论新规怎么变化,早买都比晚买好!更何况,其实从上面的分析来看,新规确实更加严格,目前市面上的很多重疾险,本身非常优秀。比如轻症/中症赔付比例高,轻度甲状腺癌仍是重疾等。

当然,不必被朋友圈各路业务员的宣传吓坏,而不注意条款不注意健康告知,就匆匆忙忙就买一款,到头来自己都不知道自己买的是什么保障。千万没必要稀里糊涂的买,找保险经纪人仔细规划规划,买错比不买更可怕!

另外,随着家庭结构的变化,经济责任和预算的变化,可以动态调整保障规划。

Q2: 我特别关注甲状腺癌,我是不是应该早点买现在的产品?

A2: 如果更看重甲状腺癌的,特别是女性同志甲状腺癌发病率飞速上升可以在这个时间点给自己配置重疾险

Q3:已买过的重疾险,会按照新规赔付吗?

A3: 不会,按照原合同条款执行。

Q4: 新规下,重疾险产品价格会比现在便宜吗?

A4:这个其实我也不好回答你,因为新的产品还没陆续通过保监会审核备案。大概来讲,新规理赔率会略有降低,但是对于大公司产品如X安福,国X福的轻症赔付比例却是从20%提升到了30%价格基本不会波动,对于现在的网红产品如超级玛丽系列,达尔文系列,康惠保系列等产品已经是地板价了下降的空间也是非常小。所以就算降价最多也是在5-10%之间,不会更高了。

Q5: 请推荐一个靠谱的重疾险产品吧?

A5: 市场上有那么多款重疾险产品,而你确是独一无二的你,具体哪款适合你,我需要对你有一个全面的了解和评估后,根据你的实际情况量身定制选择。如果直接甩一个链接就告诉你这个产品最好,那是不负责任的,也不是宇哥写这篇文章的本意

好啦,今天关于重疾新规就聊到这儿,如果有任何问题,欢迎在评论区留言探讨哦!

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26