发表自话题:买保险的好处和坏处

今天一大早就接到了表姑给我打的电话,问我嘉多保是不是真的人家说得那么好呀?我要不要给你姑丈买一份啊?

我花了半小时跟表姑认真的分析了一下,劝他不要一头热猛冲进去,万一买了又不喜欢那不是麻烦。

我劝大家也是的,别网上一吹,就无脑冲,可以划到下面看看我给表姑分析的内容!

这里直接拿嘉多保对标全国热销的产品,看看怎么样?:

全国热门的136款重疾险对比表wexin.qq.275.com

像条款里的这种,写明了先后达到了“不典型急性心肌梗塞”“微创冠状动脉搭桥手术”和“微创冠状动脉介入手术(非开胸手术)”,但只赔付其中一种,赔付后其他两种疾病的保障责任也就终止的情况就是隐形分组。

隐形分组的最大坏处就是,多赔一之后其他的疾病保障责任也终止了,如果下次患病了,就无法再赔了,也就让多次赔付失去了真正的意义。

隐形分组也不是新鲜事了,这是保险行业的“潜规则”。只是大家要警惕这种多赔一的方式,避免踩坑才是。

不得不说,光大永明还是一家传统的保险公司,才额外赔付20%,在额外赔付上比例太低了!

目前市场上有如超级玛丽3号Max和达尔文3号这样的产品,额外赔付高达60%甚至80%,嘉多保简直没办法跟他们做比较!

额外赔付比例高有什么好处?肯定是钱赔的多呀!

同样情况下,大家都买50万的保额,嘉多保只能赔10万,而超级玛丽3号Max和达尔文3号能赔30万甚至40万,这样的比较下,你觉得谁在重疾保障方面更有力呢?不然而喻了吧!

另外想要拿到这10万的额外赔付也不简单,要同时满足:等待期后、前10个保单周年前、首次患有三个条件,才能拿到这10万的额外赔付。

有多难,大家可想而知!

这点主要是因为保障责任有保高残,但是呢,重疾中也有像失去一肢一眼和意外导致重度面部烧伤等责任,这也符合高残的定义。

高残保障:18岁前赔付已交保费,18岁后,赔付100%基本保额。

而重疾保障:赔付100%保额,前10年且未满50周岁确诊重疾,额外赔付20%保额。

如果18岁前患有,应该赔哪个呢?

这可能得看保险公司的良心了。

扒了扒条款,又让我找到一个缺陷,就是对慢性肾功能损害-肾功能衰竭期的定义过于严苛

直接上条款:

嘉多保规定,双肾功能慢性不可逆性损害,要持续180天达到肾功能衰竭期,并且还要满足条款中的标准。

一般的保险只需要持续90天就可以了,但嘉多保缺偏偏要满足180天,足足比人家多了90天呀!

要赔付慢性肾功能得多困难呀!

关于更多这个保险更多的缺陷,我都放在这篇文章中了,买前花两分钟看看:

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?wexin.qq.275.com

(一)优点:

嘉多保的优点可不少,第一个要提的就是重疾分组。大家都知道,嘉多保作为一款多次赔付的重疾险,我们首先要看的当然是重疾分组如何,这直接决定了这个保险的优劣。

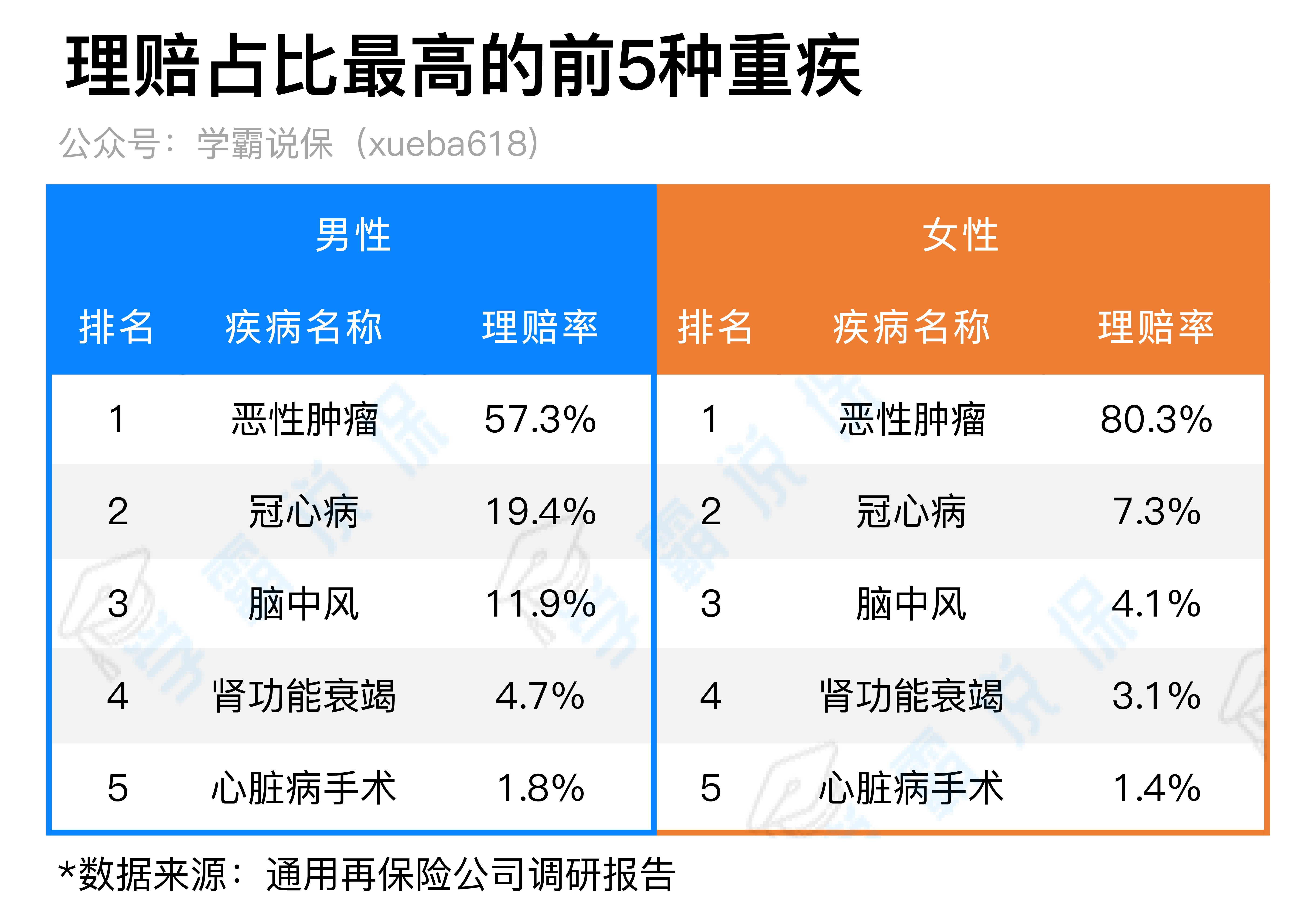

不多说,直接上图:

总的来说,嘉多保的分组情况还是很不错的!理赔占比最高几种重疾都单独分组了,这样能大大增加了理赔的概率。

为什么这么说呢?

这是因为恶性肿瘤、冠心病、脑中风、肾功能衰竭是理赔占比最高的几项疾病,也就是说,大部分人如果患上重疾,那么大概率是这五种中的一种,单独分组的话,这五种疾病的理赔不会互相干扰。

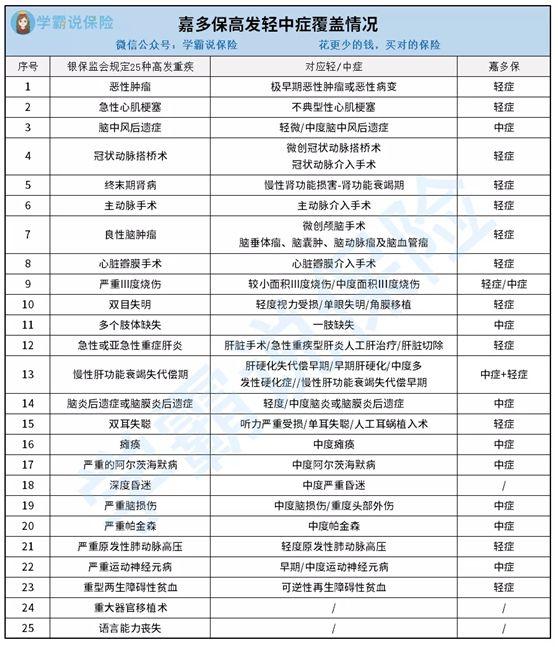

看了看,嘉多保非常老实,高发的25种重疾所对应的轻、中症基本都覆盖了。

想知道我是怎么看出挖没挖坑的吗?看看这篇文章,你也能迅速get到这个技能:

重疾险的轻症数量是不是越多越好?wexin.qq.275.com

延伸阅读

>>全网136款重疾险对比测评,一次看透重疾险猫腻

>>超全!国内热门百万医疗险对比表

>>意外险买哪款?看这份对比表就够了!

>>2020年最新中国人寿·国寿福测评报告

>>2020年最新太平洋·金佑人生测评报告

>>2020年最新太平人寿·保险公司测评报告

>>2020年最新香港保险公司排名大盘点

>>2020年最新高性价比小孩保险排名

>>2020年十款高性价比老人保险排行榜

>>2020年最值得买的十大小额医疗险推荐

标签组:[保险]

上一篇:年金保险的优点与缺点

下一篇:在4S店买汽车保险的优缺点?

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26