发表自话题:在中国千万别买重大疾病险

作为有多年从业经验的保险专业人士,奶爸很负责人的跟你说,重疾险产品很难说那款是最好的。

但是题主所提供的信息非常有限,奶爸只能从大的方面为您分析一下那些高性价比的重疾险产品,就是又便宜保障还齐全的那种。

想要买到高性价比的重疾险产品就来看看奶爸的分析吧:

重疾险作为保险“四大金刚”之一,其需要的预算是最多的。

再加上今年大环境形式严峻,赚钱不易,买保险的预算也不会太多。

因此,经济适用型重疾险是大多数人的最佳选择。

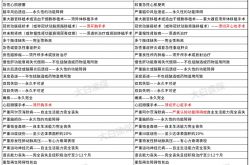

而以下四款经济适用型的重疾险,在选择定期版本的情况下,不用花太多的保费,就能得到比较全面的保障,性价比高。

图片来源:奶爸保公众号

图片来源:奶爸保公众号我们逐一来看:

超惠保除了必选的重疾保障之外,轻症、中症、身故、被保人豁免都是可选责任。

在投保时,被保人可自由搭配,保障更为灵活。

假如不附加责任,那么它就是一款纯重疾产品,在重疾险市场上非常少见。

不过,如果附加了中症和轻症保障,都只能赔付1次。

另外,这款产品的健康告知较为宽松,既不限既往保额,也不限BMI,亚健康人群也有机会承保。

康惠保2.0涵盖100种重疾,假如被保人在60岁前确诊重疾,能够获得额外赔付60%的基本保额,在年金险产品中很有竞争力。

该产品的中症保障有25种,不分组赔付2次,每次赔付60%基本保额;轻症保障有48种,不分组赔付3次,一次赔付40%、45%、50%的基本保额。

另外,与其他同类产品相比,最大的亮点在于提出了前症保障。

如果罹患了12种前症之一,就可以获得15%基本保额的赔偿。

值得一提的是,康惠保2.0在10月15日至11月30日之间限时放宽了核保政策。

如果一直看好康惠保2.0,且身体有些小毛病的朋友,一定要抓住这个机会投保哦~

瑞泰超级玛丽与超惠保相似,均为一款纯重疾险产品。

该产品涵盖了100种重疾,赔付100%基本保额。

但是,在保额的设置上,不同年龄阶段的人群投保,保额会有所差别。

而它的轻症保障作为可选责任,涵盖了50种轻症,可以不分组赔付3次,每次赔付基本保额的25%。

如果第一次发生轻症,该产品的重疾保额会增长30%。

另外,该产品还可以附加16种高发恶性肿瘤延续赔付保险金及身故保险金。

唯一不足的是缺失中症保障。

康瑞保的保障全面,涵盖基础的重疾、中症、轻症保障。

可选保至70岁、80岁、保终身三个版本,还可以灵活选择是否要包含身故责任。

该产品的亮点在于,不同器官的原位癌可多次赔付,最高可赔付3次。

整体上看,该产品的保费低,虽赔付比例不高,但胜在保障全面,适合预算不高的家庭,和刚入职场的年轻人。

如果看重原位癌多次赔付,也可以考虑这款产品。

虽然定期重疾险的性价比高,但还是会有朋友担心70岁之后的老年生活得不到保障。

奶爸常说:“保险是一个逐步配置的过程。”

但老年时重疾发生的可能性会更高,如果想着到时候再补充重疾险,可以说是非常困难的。

因此,奶爸建议大家在年轻时就配置一份保终身的重疾险。

而奶爸在11月也为大家整理了一些保障更充足的中端配置的重疾险产品,我们一起来看看:

图片来源:奶爸保公众号

图片来源:奶爸保公众号达尔文3号作为信泰人寿的网红产品,自产品上架以来,一直位于重疾险产品的第一梯队。

从保障方面来说,达尔文3号重疾赔付100%。

如果在60岁前确诊重疾,可额外赔付80%,几乎相当于赠送了一个保至60岁的定期重疾险。

另外,25种中症赔付2次不分组,赔付比例是60%;50种轻症赔付3次不分组,赔付比例为45%。

此外,该产品将重点放在二次赔付上,包括中度脑中风额外赔付1次、极早期恶性肿瘤或恶性病变二次赔、3种心血管疾病二次赔。

购买达尔文3号且附加癌症二次赔后,癌症的保障会更加全面。

整体来说,达尔文3号的赔付力度非常大。

如果追求高保额、保障全面,或者关注恶性肿瘤、心脑血管疾病等高发疾病的人群,这款产品非常值得入手。

光大永明达尔文易核版的保障也较为全面。

但是,该产品的健康告知非常宽松。

即使患有高血压二级、糖尿病、乙肝大三阳、肝功能异常的人群,也有机会加费承保。

对于身体欠佳的人群来说更为友好。

而在身故责任方面,只要达到高残或疾病终末期就能赔付,更显人性化。

需要注意的是,达尔文易核版的最长缴费期限只有20年,相对来说缴费压力会更高一些。

三峡福倍倍保作为一款多次赔付型的重疾险,只有保至终身一个版本。

该产品的120种重疾分6组,最高赔付6次,每次赔付100%基本保额。

如果在60岁前首次确诊重疾,还能额外赔付50%基本保额。

20种中症不分组,最高赔付2次,每次60%基本保额;50种轻症不分组,最高赔付3次,每次45%基本保额。

另外,还可以附加癌症、特定心血管疾病二次赔。

整体上看,该产品的保障全面,保额高,适合预算充足,追求保障全面或重疾多次赔付的朋友。

超级玛丽3号Max与前几款产品一样,保障比较全面且灵活。

除了重疾赔付比例高外,超级玛丽3号Max也更侧重中症和轻症的额外赔付。

60岁前,被保人如果确诊中症,额外赔付15%,如果确诊轻症,则额外赔付10%。

此外,还可以按需选择附加身故责任、恶性肿瘤二次赔、特定心脑血管二次赔。

但这款产品对投保职业也有一定的限制,仅1-4类职业人群可以投保。

高配型重疾险,主要是患多次重疾都可获得赔付的产品,毕竟许多重疾治愈后也有再次复发的可能。

往往这类产品能够起到更好的保障作用,让人没有后顾之忧,但相应地,其价格也会更高。

因此,此种“一步到位”的配置思路,更适合预算充足,希望在将来较长时间内都有足够保障的朋友。

或者是那些曾经因预算不足买了定期重疾险,觉得现有保障不足、期限太短,有加保需求的人群。

图片来源:奶爸保公众号

图片来源:奶爸保公众号守卫者3号是一款非常优秀的多次赔付型重疾险。

125种重疾不分组赔付2次,保单前15年首次确诊重疾赔付150%基本保额,第二次赔付120%基本保额。

重疾不分组赔付的好处在于,大大提高了重疾获赔的概率。

整体来看,守卫者3号的性价比非常高,如果预算充足,追求保障全面的多次赔付重疾险,这款产品非常值得考虑。

但前段时间,昆仑健康在守卫者3号的基础上,推出了一款全新的产品——昆仑健康保(多倍Max版)。

两款产品最大区别在于,健康保(多倍Max版)的重疾赔付比例会更高:首次重疾最高可赔付200%。

除此之外,健康保(多倍Max版)的保费相较于守卫者3号也会更高一些。

奶爸之前对健康保(多倍Max版)做过详细的测评,有需要的朋友可以点击看一下:昆仑健康保多倍Max版,最高能赔350%,到底有多牛?

完美人生守护(典藏版)的保障非常全面,除了基础的重疾、中症、轻症保障,还涵盖了早期癌症多次赔以及少儿特定重疾额外赔付。

其中,110种重疾分6组,最高赔付6次,逐次赔付100%、120%、140%、160%、180%、200%基本保额。

另外将恶性肿瘤单独分组,获赔概率大大增加,保障力度也非常充足。

同时,该产品的中症、轻症也有额外赔付。

60岁前首次确诊轻症,最高赔付55%保额,首次确诊中症,最高赔付75%保额。

但是,该产品对投保职业有一定的限制,仅承保1-4类职业。

整体上看,完美人生守护(典藏版)更适合追求保障全面、重疾多次赔付、高发疾病保障的人群。

信泰如意人生守护(典藏版)的保障很强大,配置也比较灵活。

该产品的110种重疾分为了6组,最高能赔付6次,赔付比例从100%之间递增至200%。

中症最高能不分组赔付2次,每次赔付65%基本保额;轻症最高能不分组赔付4次,每次赔付50%基本保额。

另外,如意人生守护(典藏版)对原位癌有特别关注:不同部位的原位癌可以赔付3次。

在癌症发病率那么高的现代社会,这个保障非常实用。

如果追求保障全面的高配版产品,如意人生守护(典藏版)非常值得关注。

重疾险新定义在本周内将会发布。 在发布之前,我们谁也不知道重疾新定义下的产品会有怎样的改变。

但是,唯一不会出错的是,可以抓住现在这段时间,购买一款适合自己的重疾险。

待新规落地后,如果有更优质的新产品再购入一份,做好两手保障,以不变应万变。

重疾险只要符合理赔条件,即可双重赔付。双重保障更安心!

因此,如果现在有看到合适的重疾险产品,务必抓紧时间,不要再等了!

如果你还不清楚你的情况和预算应该如何配置重疾险,可私聊奶爸咨询~

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26