发表自话题:在中国千万别买重大疾病险

重疾险一直以来是大家比较关注的险种,主要可以分为单次赔付重疾险和多次赔付重疾险。

很多人在挑选重疾险时都会很纠结,单次赔付的重疾险保费便宜点,多次赔付的保障又全面点,好想都要啊!

那到底有没有必要买多次赔付重疾险呢?下面奶爸就给大家分析。

什么是多次赔付重疾险?多次赔付重疾险有必要买吗?怎么买?奶爸总结多次赔付重疾险的概念其实很好理解,就是被保人罹患重疾的次数越多,理赔次数就越多。

现在市面上有些重疾险的重疾理赔次数甚至高达5-6次,很多人可能看到理赔次数这么多就很心动,想也不想,买!

但需要注意的是,所谓的多次赔付重疾险并不是说再次罹患重疾就一定能赔。

多次赔付重疾险也分两种,分组多次赔付和不分组多次赔付。

关于重疾分组这个倒真的是一个学问,要清楚哪些是高发重疾,哪些分开组别才是更合理的,不懂这些的话,很容易买到分组不合理的产品,那就只是多花钱了。如果有相关疑问,可以先找奶爸问问。

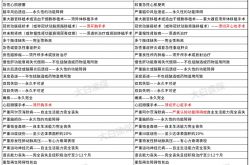

图片来源:奶爸保公众号

图片来源:奶爸保公众号所以在考虑购买多次赔付重疾险时,要看清楚保险条款中的重疾分组,避免理赔纠纷。

我们先思考一个问题,一个正常人,一辈子是否会多次罹患重疾?

这是概率问题,奶爸也说不准,但如果一个人在罹患重疾之后,就算康复了,身体状况确实是会不如以前。

比如在癌症的治疗过程中,往往会用到化疗,可化疗针对的不仅是癌细胞,对正常细胞的损害也很大。

往往经历几次化疗,身体免疫能力就大不如前,就算治好了,其他重疾也在虎视眈眈。

所以奶爸认为,多次赔付重疾险还是有必要买的。

经济条件比较好的人,可以优先考虑多次赔付的重疾险,虽然保费贵一些但保障更全面。

如果预算有限,可以考虑性价比高一点的单次赔付重疾险。

其实不管是单次还是多次,适合自己的情况的就可以了,保险是可以通过搭配方案在不同的预算里做到更全的保障的。

图片来源:奶爸保公众号

图片来源:奶爸保公众号2、重疾分组情况

对于分组的多次赔付重疾险,比较好的情况就是高发的重疾都不在同一组。

如果这款产品把恶性肿瘤和其他高发重疾放一起就需要慎重考虑了。

3、间隔期

多次赔付重疾险往往会有一个间隔期限制。

比如你今天患上癌症,申请理赔了,过了一星期突然急性心肌梗塞,又想去申请理赔。这时候,你的第二次申请保险公司是不予受理的。

你换个角度想想,保险公司设计一款产品肯定首先得考虑理赔风险。

如果不设置间隔期,这款产品的理赔率就会高很多,保险公司会干这种蠢事吗?

所以挑选产品时需要注意间隔期,一般这个间隔期是半年或者一年,具体看产品的条款。

4、性价比

奶爸一直认为,衡量一款产品好不好,首先得看性价比,保障内容又全,保费又不贵,自然就是最优选择。

重疾险产品不管是单次赔付还是多次赔付型的都有很多,这里就不一一展示了,如果先要了解更多,可以点击下方链接进行查看。

图片来源:奶爸保公众号

图片来源:奶爸保公众号话不多说,我们按照上面的步调,依旧对产品进行逐一分析。

守卫者3号(也称健康保多倍版)、健康保多倍max版《测评链接》

适合人群:追求重疾不分组、额外赔付力度高的

健康保多倍max版其实就是守卫者3号的升级版。

这两款产品的保障内容差别不大,升级版增加了70周岁前重疾额外赔付50%保额的可选责任。

重疾依次赔付100%/120%基本保额,保单前15年首次重疾还能额外给付50%基本保额;

包含20种少儿特疾保障,额外赔付150%基本保额。

不分组赔付的优势在于约定的疾病获得的赔付概率都是一样的,而且重疾赔付比例高。

两款产品的保费是一样的,如果想要重疾更高保障,可以选择升级版附加额外赔付责任。

三峡福倍倍保(也称超级玛丽重疾险多倍版max)《测评链接》

适合人群:追求等待期短、关注心脑血管保障的

这款产品等待期90天,等待期越短,对被保人越有利,相当于提前得到保障。

三峡福倍倍保两项可选责任,分别是恶性肿瘤和特定心血管二次赔付。

在首次确诊恶性肿瘤3年后,无论是复发、持续、转移、新发的情况,都可获赔120%基本保额的二次赔付。

在首次确诊急性心肌梗塞,或进行冠状动脉搭桥术,1年后再次确诊同一种特定疾病,也可以获赔120%基本保额二次赔付。

如意人生守护(典藏版)《测评链接》:

适合人群:追求保障力度大、癌症保障全的

这款产品重疾分组赔付6次,60岁前首次确诊重疾额外赔付50%;

同时,中症2次不分组赔付65%,轻症4次不分组赔付50%;

原位癌可多次赔付,可附加癌症二、三次额外赔付150%。

如意人生守护典藏版对于癌症这方面的保障设计还是很全面的。

早期的、复发的等等都有明确,注重这方面保障的朋友可关注这款产品。

完美人生守护(典藏版)《测评链接》:

适合人群:追求高保额、有特定疾病保障的

可投保保额最高76万,重疾6次分组赔付,赔付依次递增20%保额;

另外,60岁前首次确诊重疾可额外赔付30%;

保障10种少儿特定疾病,18岁前确诊赔付200%基本保额。

少儿、男性、女性其实都会有各自的高发特定疾病风险;

因此,对这方面有顾虑的朋友,可以选择自带或可附加特定疾病保障的产品。

六六六重疾险《测评链接》:

适合人群:追求投保限制少、身体有些小毛病的

六六六重疾险重疾分6组赔6次,保单前10年重疾送30%保额;

中症赔2次,每次赔50%。轻症赔3次,每次赔30%;

可选责任有身故责任、三种高发特疾二次赔付、少儿/男女特疾额外赔付等等。

六六六重疾险最主要的特点在于健康告知:

对甲亢、哮喘、大小三阳、抑郁症人群都可以加费承保;

对肺结节、乳腺结节、甲状腺结节类有机会正常投保。

因此,如果因身体上有些健康状况而投保受限,可以考虑复星联合六六六重疾险。

如果还想知道其他一些常见疾病是否能够投保保险,可以怎么投保的,可以直接咨询奶爸。

上一篇:有没有必要买终身重疾险?

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26