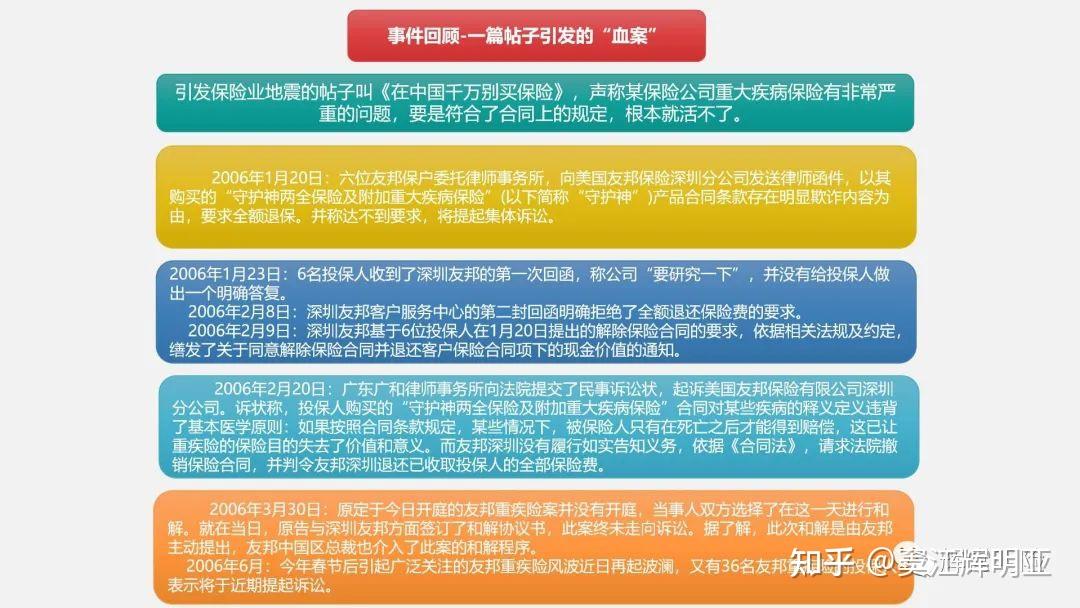

发表自话题:在中国千万别买重大疾病险

一、重疾险简介

重疾险简介:

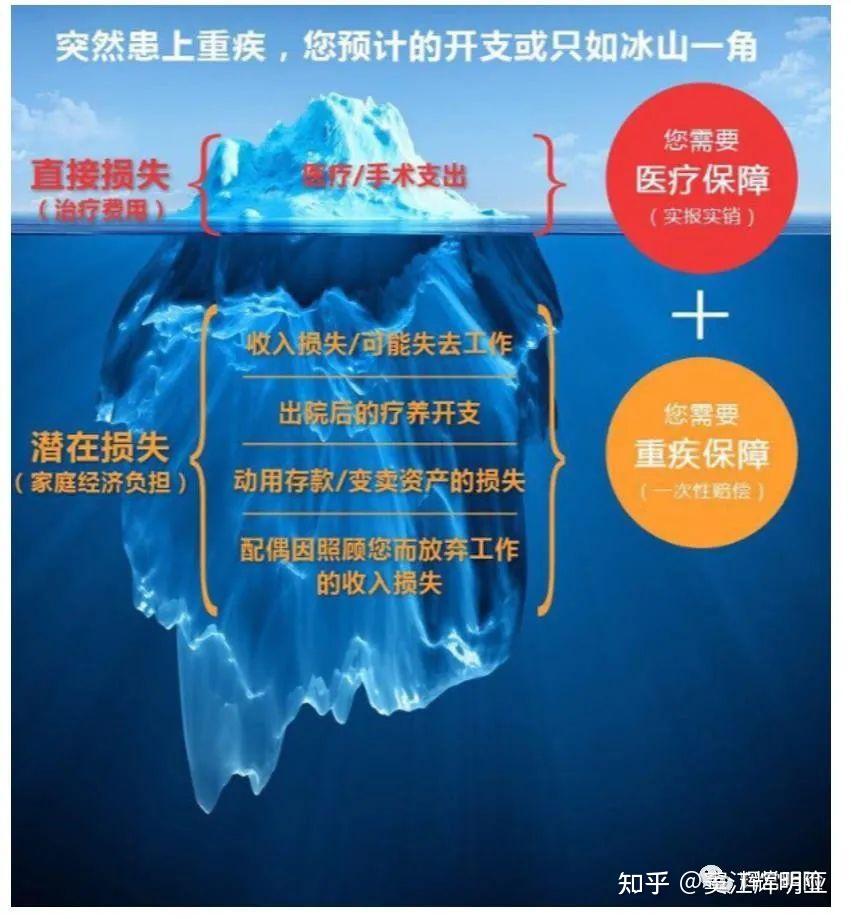

简单说,当我们得了非常重大的疾病(如:癌症、重大器官移植、中风等),我们要好好休养,不能再上班,这样家里人就没有收入来源,还会因为自己要养病、家里人要照顾,都不能上班而花费更多。

重疾险的作用就是弥补生大病期间的“收入损失”,当我得了合同上对应的疾病且达到理赔条件,保险公司就会赔给我一笔钱。让家人的生活质量不会因为生病而下降,也让自己能安心养病。重疾险的钱不是报销医药费的(报销医药费的是医疗险),是自己花的。

专业定义:

重大疾病:指医治花费巨大且在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病

一般包括:恶性肿瘤、严重心脑血管疾病、需要进行重大器官移植的手术、有可能造成终身残疾的伤病、晚期慢性病、深度昏迷、永久性瘫痪、严重脑损伤、严重帕金森病和严重精神病等。

重疾险的功能与适用人群:

功能:与医疗险功能不同,主要解决的是收入损失、后期康复费用,以及其他隐形损失

适用人群:几乎所有人群都需要购买

好像看了这句话就懂了重疾险,其实不然,重疾险是非常复杂的一类险种,想了解详情,我们继续往下看:

二、重疾险的起源和作用:

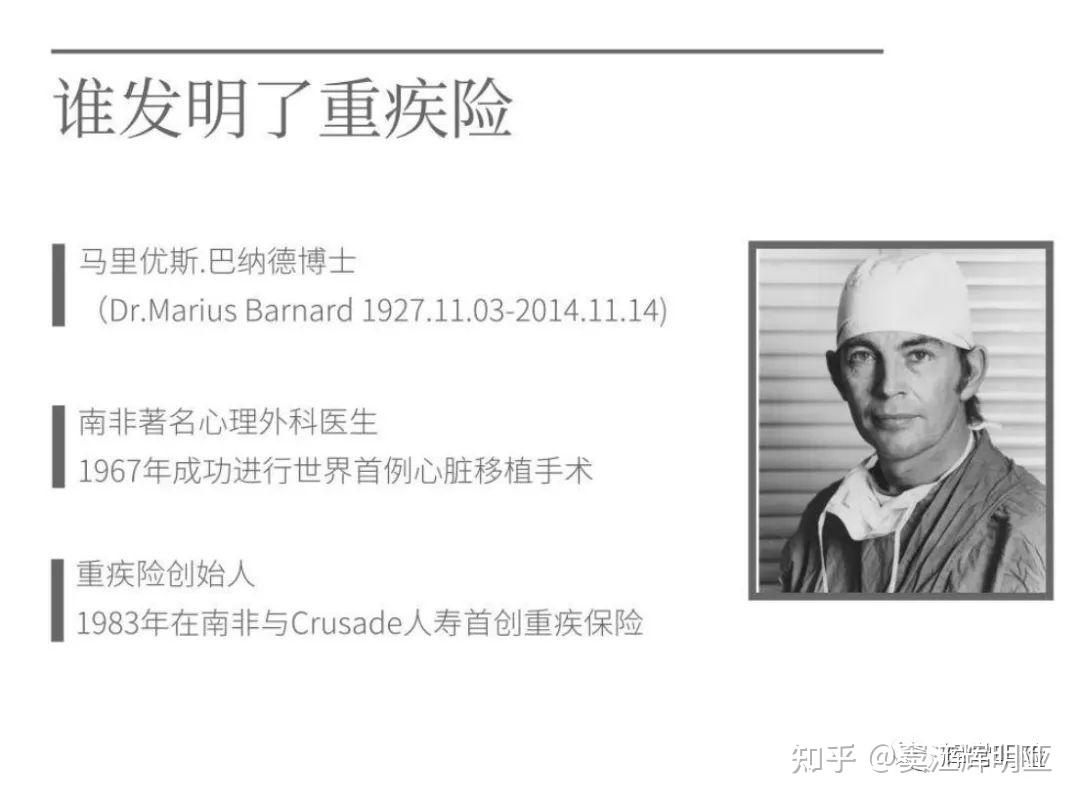

南非医生马利尤斯•伯纳德是一位伟大的心脏外科医生,世界首例心脏移植的手术参与者,是重大疾病保险的发明者。

伯纳德博士有一位肺癌病人,是独自抚养两个孩子的单亲妈妈,伯纳德医生通过手术切除了癌细胞,并告知她回家好好休息养病。

但是,对于担负治病的债务而且有两个孩子的单亲母亲,他很难做到,长期的高负荷工作,导致疾病复发,两年多以后就去世了。

她生前购买的人寿保险获得了赔偿,这份保险的目的是为了照顾她的孩子们,给他们留下一笔钱,但是孩子们永远的失去了她。

伯纳德医生说:她本应该在生病的时候多休息,跟孩子们一起,但是她要出去赚钱,因为她没有足够的钱继续住院,甚至都不够生活费。

这样的例子数不胜数,患者确诊之后得到了很好的治疗,活了下来,可他们在“财务”上却死了。

这件事深深的触动了我,作为医生我们可以救人,甚至可以延长病人的生命,可却无法解决病患因缺钱而放弃治疗的难题。

因此,我当时就设计了一种保险产品,它能够解决病人在确诊为重大疾病的时候获得一笔保险金作为治疗的费用,而不是到身故以后才获得赔偿,那样对于病人治病无济于事。

在伯纳德博士的倡导下,1983年,全世界第一张重大疾病保险诞生了。各国积极响应并作出对策,借用保险的科学方式,让有需要的人渡过难关。重大疾病保险产品的出现,大大解决了病人因疾病的来临而失去重获新生的信心。

伯纳德博士说,大家都需要保险,不光因为人人都会死,还因为我们都想好好地活着。

三、重疾险的后续发展:

1、1995年,重疾险引入中国,由于最开始每家公司的疾病种类和标准完全不统一,导致了很多理赔纠纷,人们对保险的信任度也受到影响。

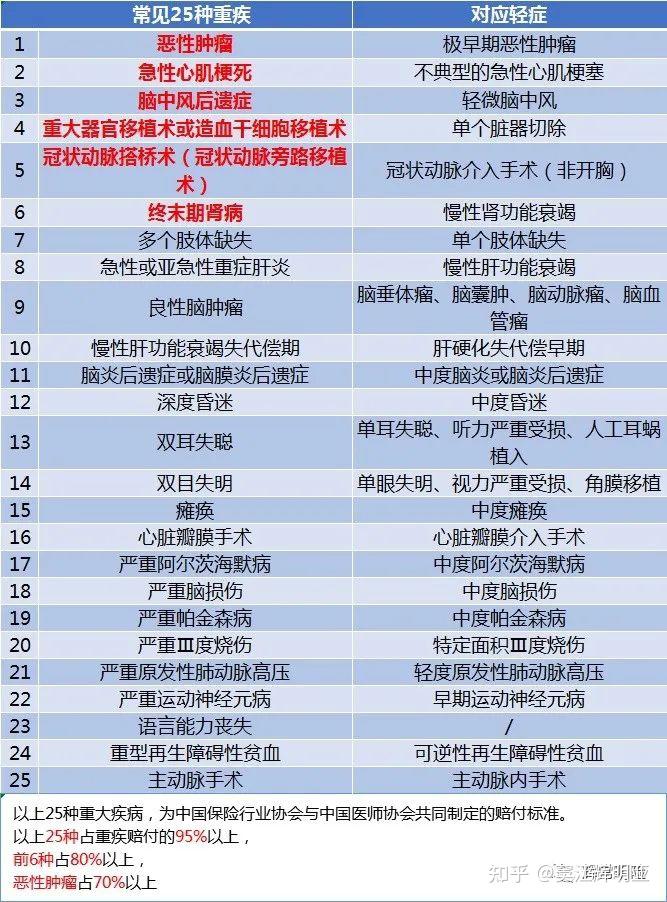

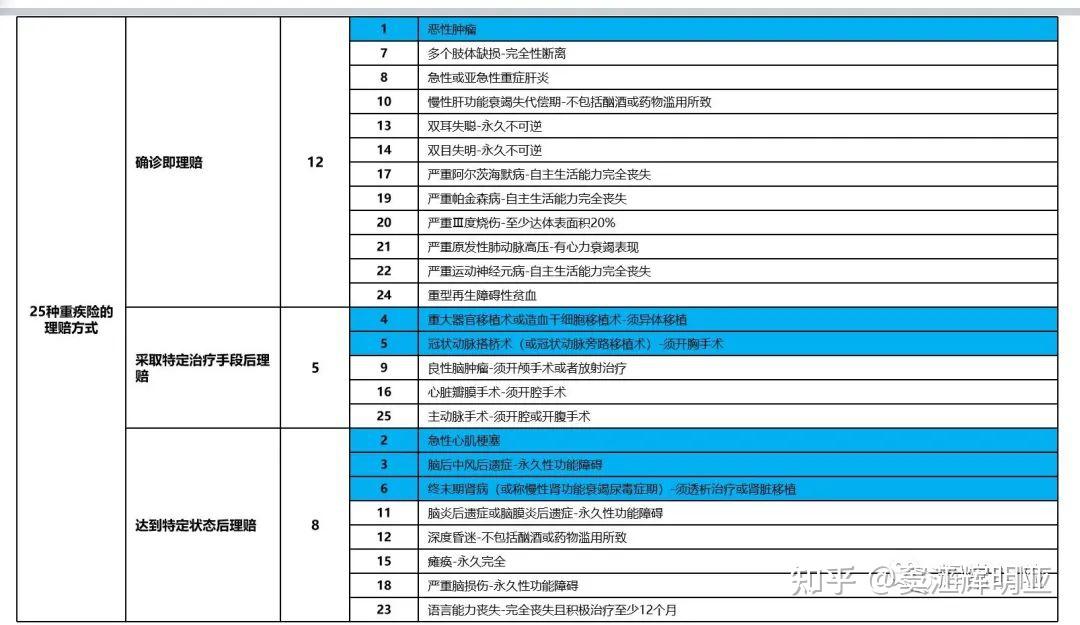

因此,在2007年,中国保险行业协会和中国医师协会共同制定了《重大疾病保险的疾病定义使用规范》(中保协寿〔2007〕9号),规定最高发的25种疾病中,前6种为必保疾病,后19种为可选疾病。

重疾险的产品形态不停的发展和演变,保障越来越全面,保障形式更加多样化,到现在为止100种疾病成为很多重疾险的“标配”,从只有重疾,到增加多种轻症和中症,重疾赔付一次到分组或不分组的多次赔付。

不管产品怎么更新换代,疾病定义始终没有变。从各家保险公司的理赔年报来看,这25种疾病的理赔占了所有理赔的95%,在这里面,又有6个病种占据了所有理赔的80%,恶性肿瘤占所有理赔的60%以上。

2、对于各种重大疾病的保障中,轻症疾病的理赔占比如下图:

从上图可以看出,轻症理赔中,轻微脑中风可以占到80%以上,接下来是极早期癌症和冠状动脉介入术。

3、癌症的地区差异和性别差异:

4、重疾康复中的费用(看得见的费用和看不见的费用):

5、重疾险最新标准(2020年)出台:

2020年,在旧标准制定13年后,旧的标准已经不适应现在的发展,保险行业协会又制定了新的标准:《重大疾病保险的疾病定义使用规范(2020年修订版)》

2021年初,因为新标准的出台,出现了老款重疾险全部下架的情况,由于各家公司“择优理赔”等政策的出台,出现了抢购重疾险的情况

笔者也因此连续多多天没有睡好觉,前后变化整理如下图(详细标准可私聊索要):

6、历史死亡率及构成数据参考(数据来源:2018年中国卫生统计年鉴):

四、重疾险的分类:

单次重疾:重疾责任只赔付一次,赔付后合同终止

多次重疾:重疾责任赔付一次后合同继续有效

定期消费型:

保障一定时间,到期现金价值为零,没有任何返还

定期返还型:

保障一定时间,到期返还所交保费或者保额

终身消费型:

不含身故责任,到期现金价值为零,没有任何返还

终身返还型:

包含身故责任,现金价值不断升高,身故可以赔付保额

重疾险的产品形态分类:

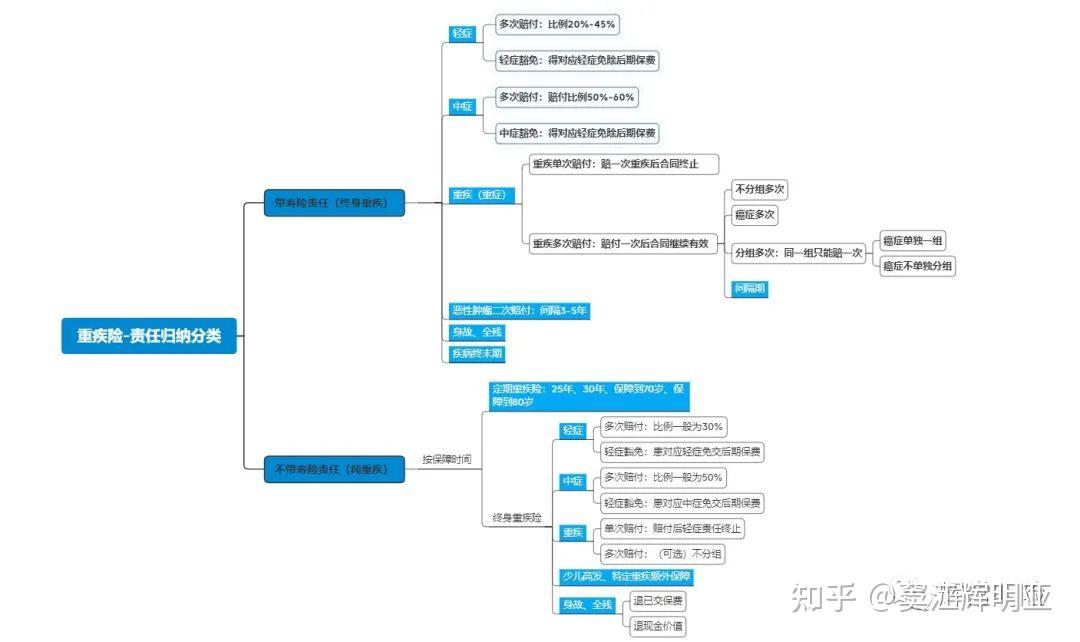

五、重疾险的保障责任归纳:

1、重疾险的责任归纳图:

2、各种保障责任和选择建议(根据自身情况选择):

a)额外附加疾病 (如:附加癌症的二次赔付、附加成人特种疾病、附加儿童特种疾病等)

b)豁免责任(如果被保险人得了合同中约定的豁免疾病,后期保险费不用再交了。),分为被保险人豁免和投保人豁免,一般被保险人豁免是自带责任,投保人豁免需要额外附加(一般有健康要求)

c)保终身和保到70、80岁(保障终身价格更贵,如果在支出费用不足的情况下,可以退而求其次,先保证赔付额度,因为如果额度不够,赔付对风险的抵御能力将大大减弱)

d)是否返还保费/保额

(1、如果一直没得重大疾病,或因为其他原因身故,可以返还费用。

2、其中的保费是指我们交给保险公司的所有的钱,保额是指保险合同的最高赔付额度。

3、返还对于被保险人及家属是个很好的心理安慰,但是价格也随之上升。

4、如果难以承担返还型保险的费用,可以选择消费型购买。因为从买保险 的本质来讲,我们是为了“获得保障”而非“拿到本金”。

5、实际上,我们拿到的也不是本金,因为几十年后的货币存在相对比较大的贬值,想想几十年前的一万元,和现在的一万元,你就知道了。)

e)多次赔付和分组(多次赔付重疾险,有的是分组的。细节请看后面的糖葫芦的图,不分组多次赔付会更好,但是要考虑自身情况,建议至少购买单次赔付把保额做到够用,因为没有足够的钱,第一次都撑不过去,何谈第二次)

六、重疾险的赔付,并不能说确诊即赔,有三种情况:

a)确诊即赔:(恶性肿瘤、严重Ⅲ度烧伤、多个肢体缺失)

b):实施了某种手术后才赔付(重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、实施开颅或放疗的良性脑肿瘤、主动脉手术、心脏瓣膜手术)

c):达到某种疾病状态才赔付:(急性心肌梗塞、脑中风后遗症、终末期肾病(或称慢性肾功能衰竭尿毒症期)、双目失明、双耳失聪、语言能力丧失、急性或亚急性重症肝炎等)

七、赔付次数和分组的形象理解:

1、重疾单次赔付:

目前的重疾单次赔付产品,往往附带着轻症和中症多次(一般为2-3次)赔付,但是重疾只能赔一次,赔完合同终止(极少数产品例外)

形象的展示就是“只能吃一颗糖葫芦”。

2、重疾分组多次赔付:

就是将重疾分为多组(4组、6组等),每一组只能赔一次,后面这一组的所有疾病都不能再赔了。

形象的展示就是,四个糖葫芦,可以挑着吃,但是每个上面只能选“一颗”,吃完的就没机会了。

在这一类产品的选择上,要尽量选择分组有利于消费者的选项,如果高发疾病(尤其是前6种高发疾病)都分在一组,那就意义不大了,如果高发疾病分开,而且癌症单独分一组,这种情况就好很多。

3、重疾分组多次赔付,癌症单独分一组:

接着上面第2条,这样的分组有利于消费者。

4、重疾不分组多次赔付:

所有重疾,不管得哪个都能赔,而且能赔多次,形象的表示就是,糖葫芦可以任意吃,多吃几个,但是吃过的就糖葫芦就没有了。

综上可以看出,从1-4,越来越有利于消费者,需要说明的是,费用也随之上升。

八、多次患重疾的可能性

借用杜甫的话:“安得广厦千万间,大庇天下寒士俱欢颜,风雨不动安如山。

呜呼!何时眼前突兀见此屋,吾庐独破受冻死亦足!”

不是我希望各位多得病,而是告知各位风险的不可预估,如果全天下人都不得病,我也刚好不用做保险,去做点其他业务。

正是因为重大疾病的发生率高,所以才需要重疾险,需要我来给大家普及保险知识。

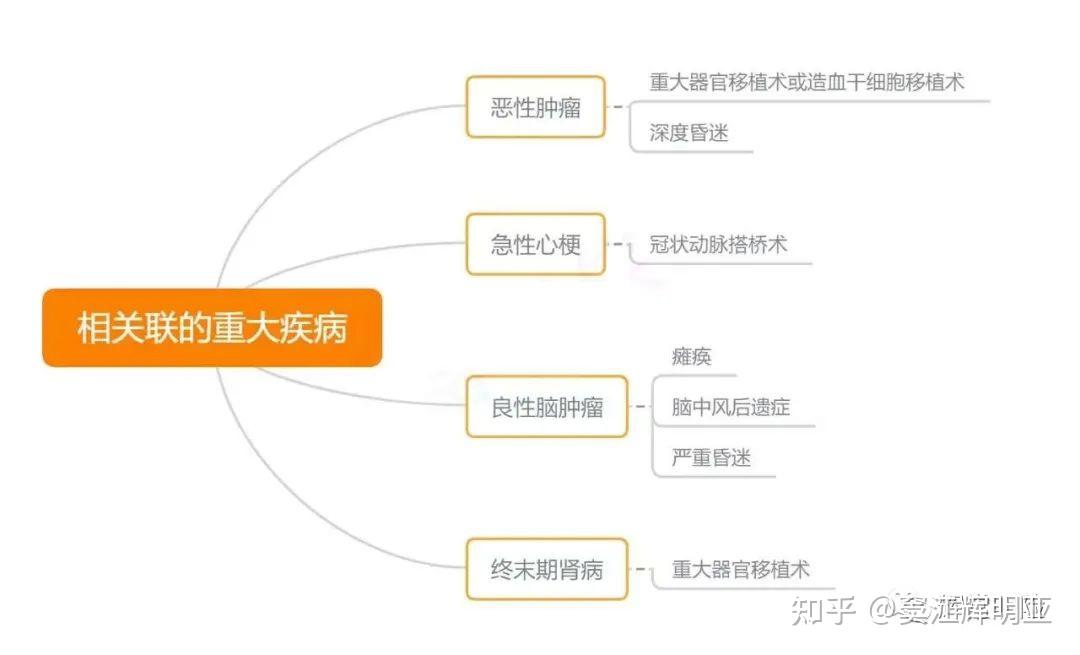

因为各种疾病之间存在关联性,所以,得了一次重大疾病的人,得第二次的概率会比没得的人大很多,比如:2型糖尿病进一步发展恶化,可能会引起卒中、糖尿病肾病、糖尿病足、糖尿病视网膜病变、糖尿病神经病等。

下面再列几种关联疾病供大家参考:

形象的说:人体就像一个运转的机器,当一个零件或系统出现问题时,将会增大其他零件的损耗,久而久之,带动一系列问题出现。

药行有句老话:“宁可架上药生尘,但愿世上人无病”。如果万一得了重病,有保险,还能看得起病。

与此同理,我也希望每个买了保险的人都用不上,恰好证明各位健康幸福。

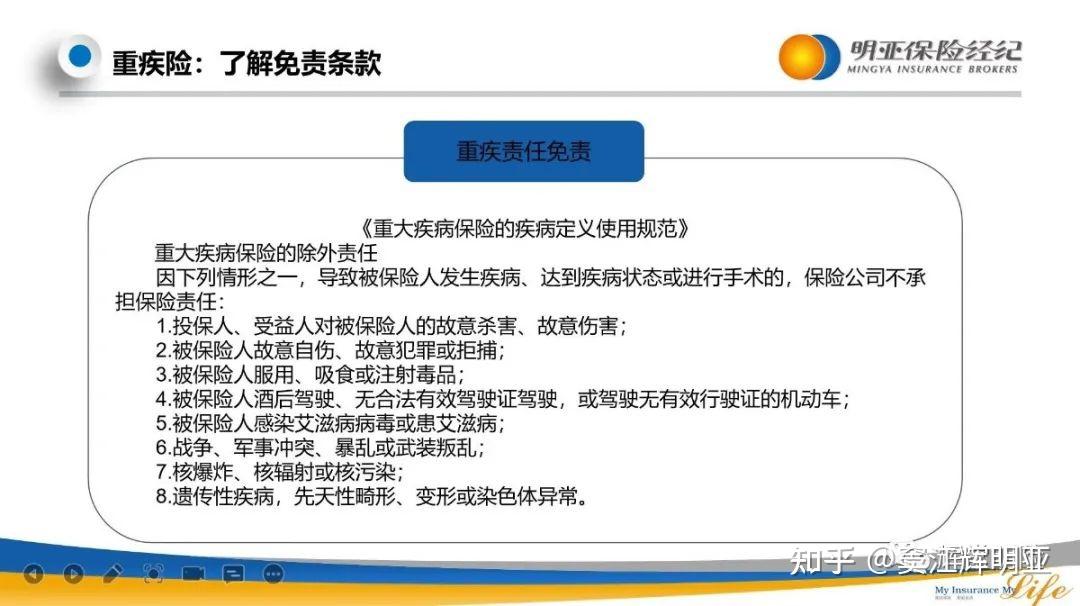

九、哪些情况重疾险不赔(以具体合同为准)

十、重疾险的常见疑问:

1、重疾险和医疗险的主要区别?

这个是最常见的,简单说就是,医疗险必须是花费了对应的钱,才会理赔。而重疾险只需要达到相合同的理赔要求就给钱,不会管你怎么用。

由于医疗险保障的疾病范围更广,而重疾险只包含“重大疾病”,而且医疗险更有持续性,价格又便宜,建议购买重疾险之前先搭配医疗险。

举个例子就是:

如果我得了重大疾病花费100万,而我只买了50万的单次赔付重疾险(每年费用:3000以上),那么剩下的50万还需要我自掏腰包,因为医疗费没有报销。

如果我还有一份每年几百块的百万医疗险,情况完全不一样:在这种花费下可能给我报销了99万,那么我的重疾险赔付费用中,一万可以补充医药费用,剩下49万可以用于疾病治疗康复期间的各项支出(康复营养费用、这期间的工资补偿、全家的生活费用等)

在这次赔付之后,因为病还没好,正在康复中,我的花费还要继续,如果正常续保,医疗险还可以继续报销更多费用,而这个重疾险责任已经终止了,不会再有理赔费用了。

下面分角度详细对比医疗险和重疾险的区别和作用:

①、风险类别:

收入损失型风险:正常工作情况下可以获取到工资的收入。【重疾险】

支出型风险:在没有发生风险的时候,不需要向外支出。【医疗险】

建议:失能收入损失可以用重疾险覆盖,甚至可以用团体失能险覆盖;而支出型的最大可能性——医疗费用可以用医疗险覆盖。很多情况下可能这两种风于客户来说是合并发生的,因此重疾险和医疗险应该搭配起来。

②、报销形式和覆盖内容:

重疾险:指定的疾病或疾病治疗要求,给付客户保额。

医疗险:覆盖条款约定内任何疾病的风险,补偿医疗费用支出。

③、客户体验:

重疾险:赔付一次,大概率无法购买其它重疾;

医疗险:可以做到持续性赔付,但需要注意医疗险产品续保稳定性问题。

④、抵御通胀:

我国目前大多数重疾险为固定保额,因此客户担心在通胀的影响下未来赔付时的实际购买力,今天的100万30年后还是100万么?

大多数医疗险保额相对比较灵活,可以根据经济通胀水平做相应调整。

2、重疾险的身故责任要不要买?

身故责任这一块,重疾险的保额本身比较低(一般为30-50万),实际费用比较高(保障终身的重疾比保障定期的重疾贵)

以30岁男性为例,选择热销重疾百年康惠保旗舰版,30年交费保终身,不带身故每年需要5189元,带身故责任每年6271元。贵了1082元

而30岁男性,如果选择最实用的定期寿险,交30年保30年,1090元每年,可以拥有100万保额,已经可以满足一般家庭需要了。

所以,如果你买了定期寿险,可以不买重疾险的身故责任。

3、重疾险和寿险的区别?

重疾险的主要责是得了约定的“重大疾病”就赔一笔钱,而寿险必须是身故或者全残才能赔钱。

本质来说,重疾险的钱是为了自己“活下来”,寿险是为了自己不在的时候,家里人过得更好,自己不再为此担忧。

4、我一定要买重疾险吗?

如果家庭条件允许,购买了是最好的,如果不够买也可以。

准确的说,一个人可以不买任何的保险产品,这是基于他对保险的认知和针对自身情况综合考虑的结果。

但是用保险的作用来讲,他能让穷人用比较少的钱,而不再担心很大的风险。他能让富人省下钱。

在某些关键的时刻,可以逆转结局,让一个人多活几年,甚至改变一个家庭的命运。

在总的保险费用方面,个人建议是家庭年收入的5%-20%,实际上,对于保障型保险的占比,我很少给客户配到年收入的10%及以上(但是会把保额做够,保障尽可能做全)。

这是因为过高的保险占比,会影响家庭的生活。在我看来,保险是保障生活,是为了防止生活被改变,而不是改变生活

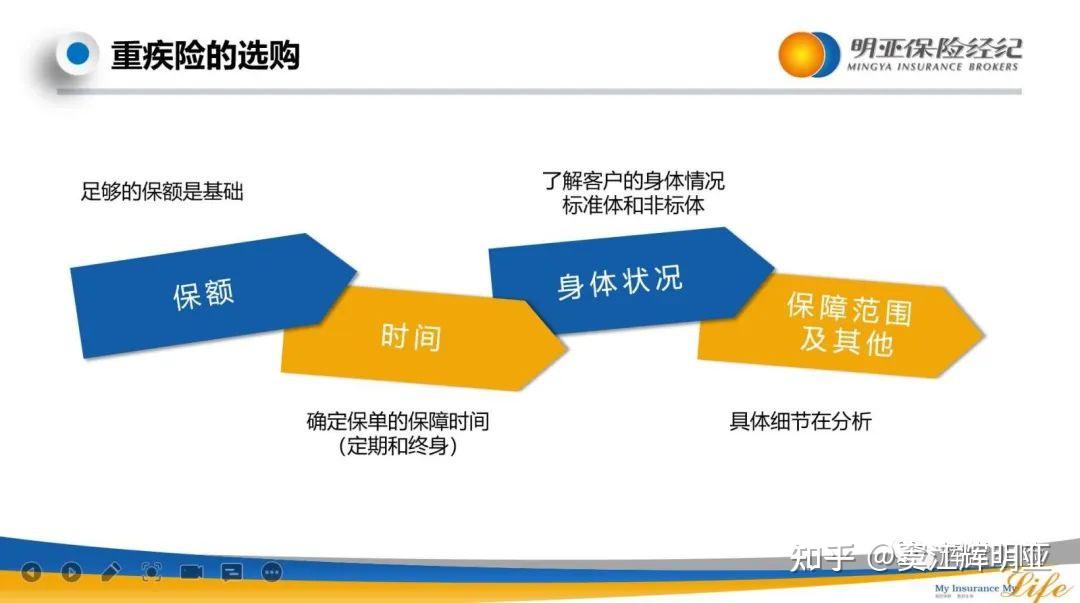

1、选择重疾险的主要逻辑:

1、买保险就是买保额,如果预算有限,终身可以换成定期,返还型可以换成消费型,保额轻易不能降。不然没有足够的资金来抵御风险。

2、包含高发的轻症/中症(和高发重疾对应)。

轻症/中症保的病,大多都是重疾的前兆。

3、交费期间:尽量越长越好,如20年或30年。这是因为而且这样能减缓压力,因为重疾险一般都有豁免责任可能中途就不用交了。

保额:重疾险买的就是保额,保额不足很可能在关键时刻起不到作用。

4、重疾险保额=3-5年的家庭支出+康复、护理费用≈50(用家庭具体情况计算,一般50万起),在保证保额足够的基础上,再去延长保障时间。

更多文章请点击:

为什么越来越多的人选择这样买保险?

朋友说买保险不需要做体检,这是真的吗?

人人都需要买商业医疗险,我来告诉你为什么

最新统计:中国境内保险公司达239家,北上广占比逾七成(附名单)

孩子,我想对你说

保险故事:骗保黑名单,一颗老鼠屎害一锅汤

六千字长文详细科普,意外险不“简单”

明亚保险经纪十二问

军旅回忆——影响我一生的战友们

优秀人士的特质-我的成事经验总结

写给屏幕前的你:

我是一个爱生活、好运动、喜交友、懂金融的保险经纪人,坐标武汉,服务全国,欢迎和我成为朋友。(我的),添加请标注,来自知乎。

人生无常,风险不可预估,我们不知道意外和明天哪个先来临,每个人都需要重视风险,了解保险。如果您不够了解,欢迎和我探讨,希望你早日获得保障,不再为“生老病死”的风险担忧,踏实安心的生活。

(图 :常见保险产品的作用)

如果您已经拥有保障(我接触的拥有保障的客户中,80%以上的保障不合理,不全面,花了不少钱但是用处不大),也可以和我交流,我可以给您做保单检视,评估您的保障情况是否合理,给出专业、客观的建议。

到目前为止,保险行业依然是鱼龙混杂,很多产品存在不保社保外责任、价格昂贵、预定利率特别低等问题,客户很难自己挑出合适的产品

我希望我能帮我身边的朋友避坑,让他少花冤枉钱的同时,获得更全面的保障。

(明亚保险经纪“公司文化”)

如果您对保险行业很热爱,充满期待,可能我们公司是你不错的选择,欢迎你联系我了解。

下面一段话送给可能成为我同事的朋友们:

#全国招募保险经纪人#

明亚保险经纪是国内保险经纪行业头部企业,依托国际先进的理念,致力于把保险经纪人做成会计师、律师和医生一样专业且受人尊敬的职业。

明亚愿:

执一丝执念

守一份初心

聚志同道合之士

创泽世利人之功

跬步不辍终至千里

敦行不怠终成大观

龙腾万里择灵水而居

凤舞九天择良木而栖

明亚愿以诚挚之心,广邀天下英才。

(我的“个人名片”)

标签组:[保险] [医疗] [重大疾病保险] [癌症] [风险保额]

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26