发表自话题:在中国千万别买重大疾病险

昨晚有个大事。

中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(意见稿)》。

大白连夜研究文件后,心情只能用“喜忧参半”来形容。

《新版定义》出发点是好的,但也会影响一些人的利益。

具体咋回事,从三方面给大家分析。

《新版重疾定义》5大变化▿

大白一共梳理出5个重点:

下面具体给大伙说说。

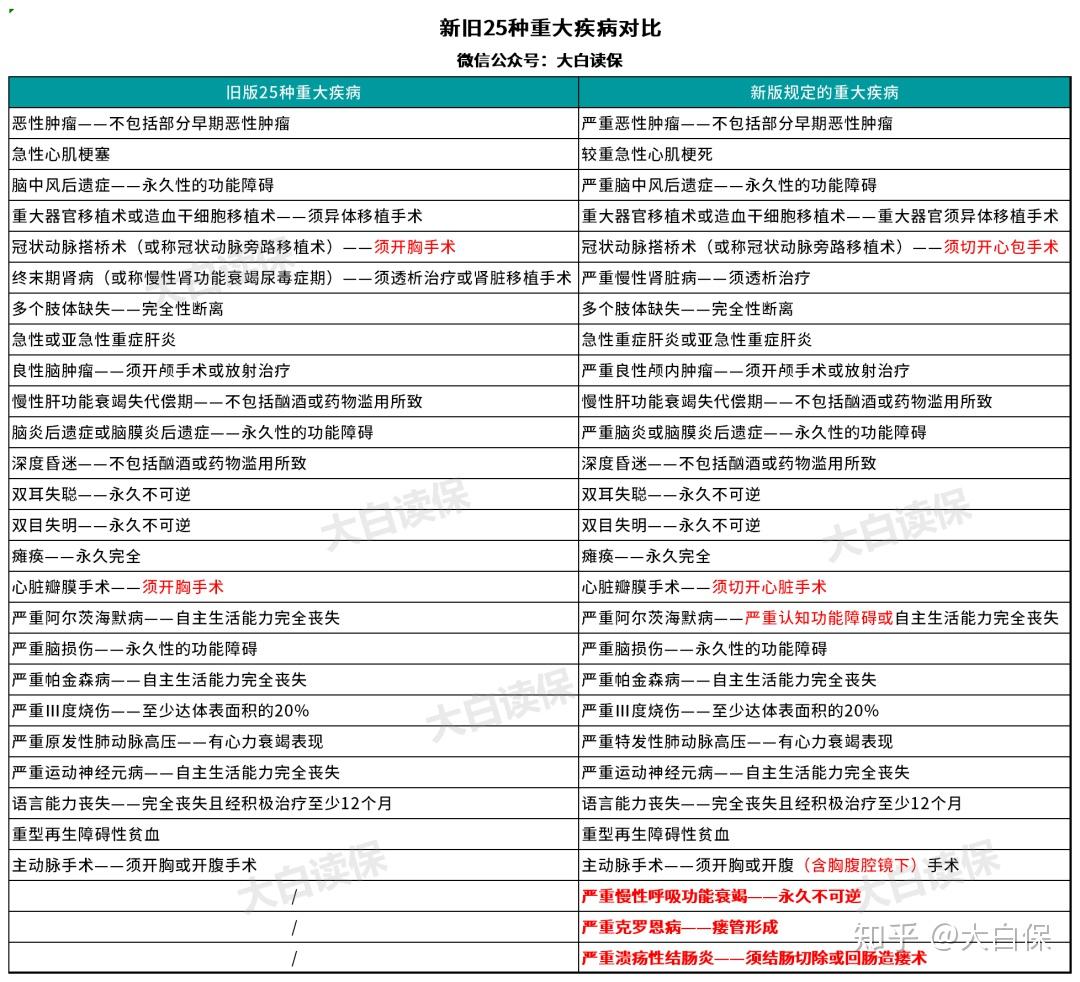

*必保的25种重疾,扩展到28种

一款重疾险保的重疾=监管规定必保的重疾+保险公司自己加的其他重疾

按《新版定义》的要求:必保重疾将从25种加到28种。

多出的3种是:

大白看了下,钢铁战士1号、守卫者3号,本身也都保“严重慢性呼吸功能衰竭”、“严重溃疡性结肠炎”。

所以这点,对目前的重疾险影响不大。

除了拓宽病种,新规范在疾病定义上也做了不少更新。

涉及28种重疾,大白没法一一展开。

感兴趣的童鞋,可以自己去看保险行业协会整理的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》修订内容对比表。

大白就给大家分析下最高发的6种大病:

都有哪些变化。

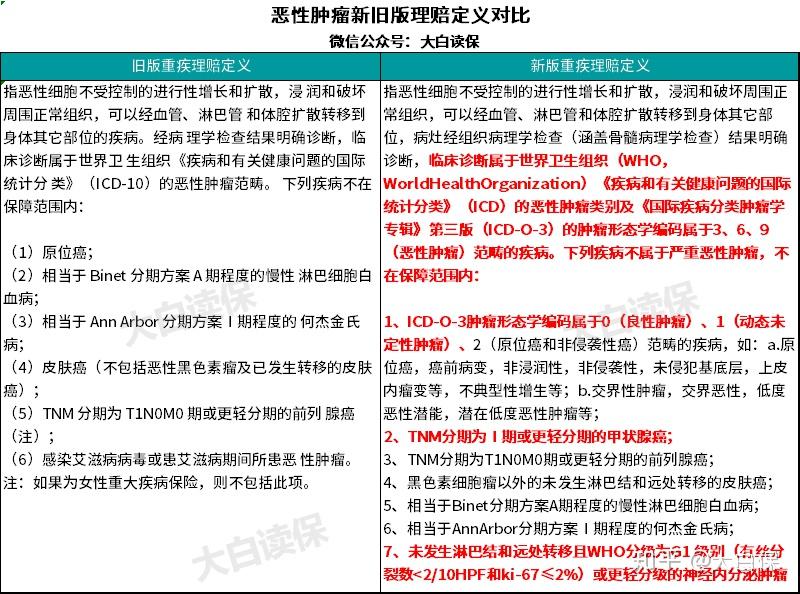

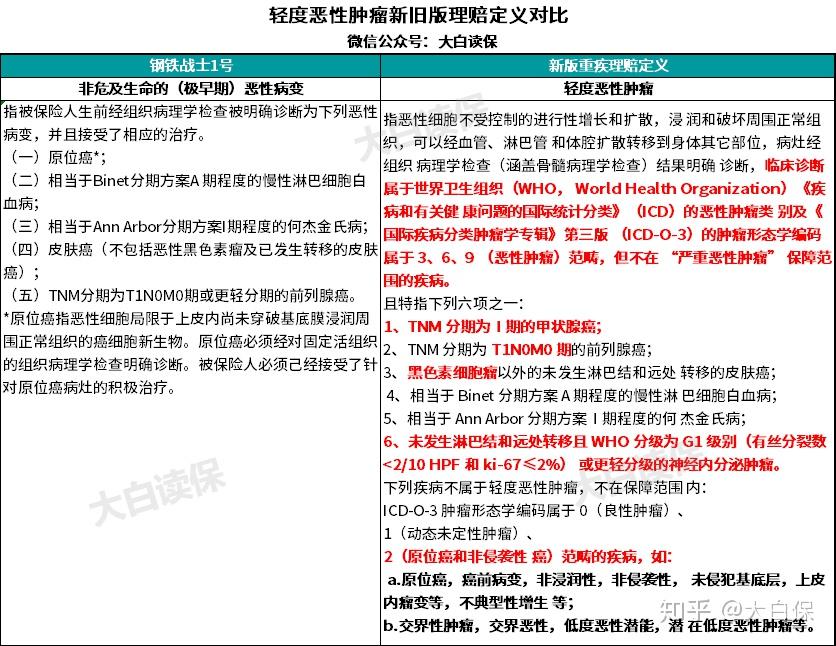

1、恶性肿瘤

看图:

红字就是调整的地方。

可以看到,恶性肿瘤依旧不管原位癌。

其他不管的情况,比如良性肿瘤、交界性肿瘤,新版也更明确了。

另一个重点:

流传已久的“甲状腺癌将剔除出重疾”被石锤。

TNM分期为1期或更轻分期的甲状腺癌以后按轻症赔,其余的按重疾赔。

对已经发现甲状腺问题,尤其是有甲状腺结节的朋友,这不算一个好消息。

后面大白会详细说有啥影响。

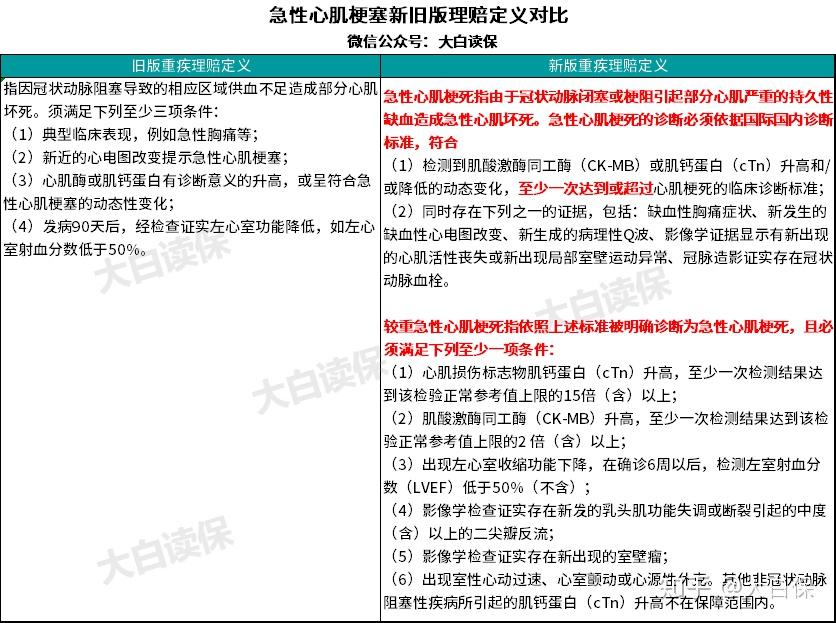

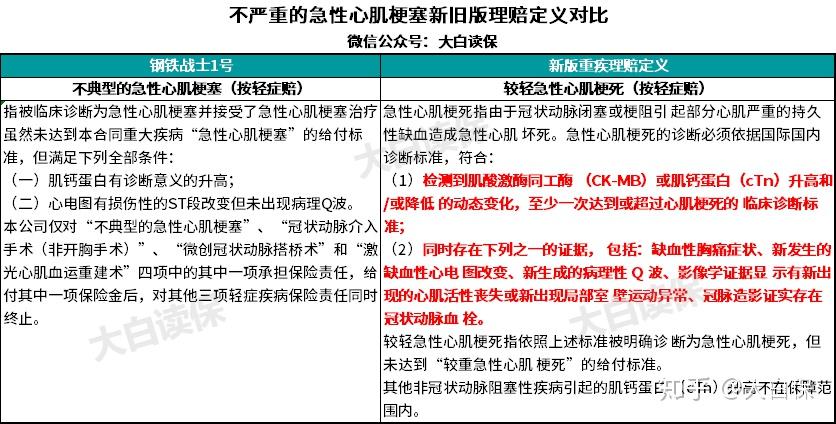

2、急性心肌梗塞

“急性心梗”改成了“较重急性心肌梗死”。

从名称上强调,只有病情比较严重才能按重疾赔。

而不是得了心梗,就赔。

理赔标准变化也很大。

新版列了6种情况:

除了具体的症状,还包括发病原因(比如室壁瘤)。

满足其一,就能赔。

相比旧版,更明确。

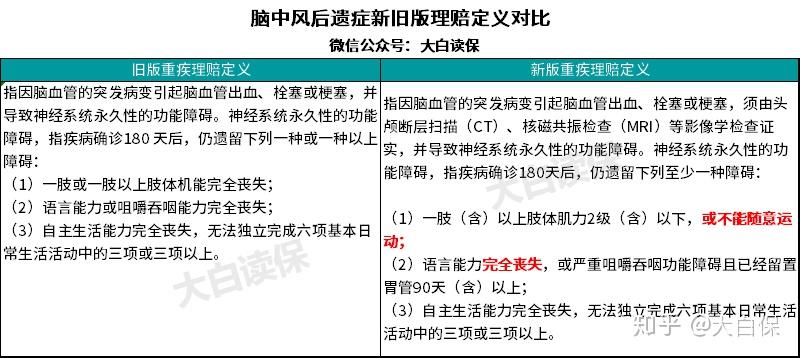

3、脑中风后遗症

也改了名,“脑中风后遗症”变成“严重脑中风后遗症”。

还是在强调,不是所有脑中风,都能按重疾赔。

不过,相比旧版,新版理赔标准有所放松。

比如“肢体机能完全丧失”改成了“肌力2级以下,或不能随意运动”。

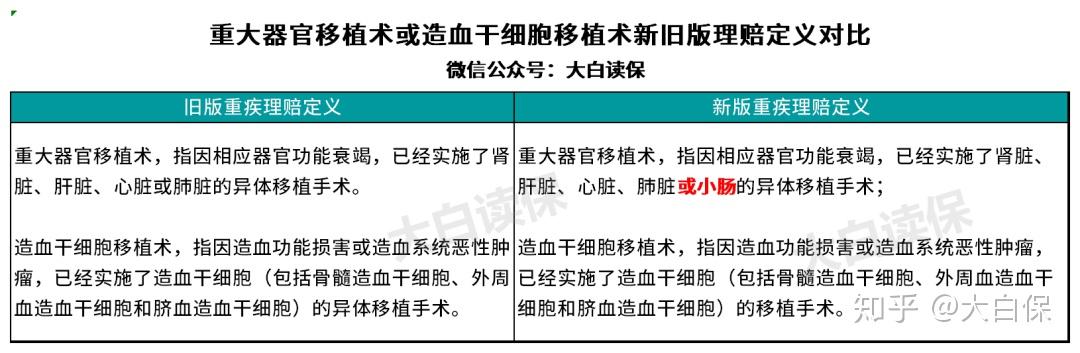

4、重大器官移植术或造血干细胞移植术

新版多了“小肠异体移植手术”

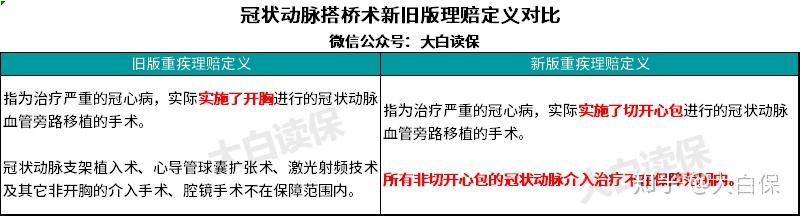

5、冠状动脉搭桥术

老版理赔要求“实施开胸”;

而新版“切开心包即可”。

跟上了医学发展。

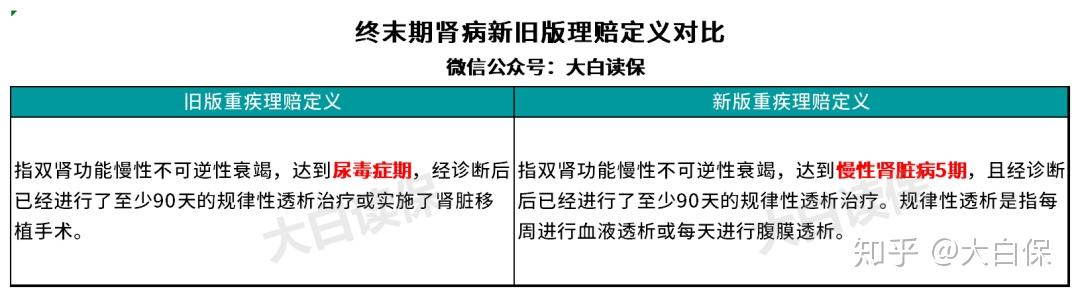

6、终末期肾病

达到“尿毒症期”调整成“达到慢性肾脏病5期”。

“5期”代表疾病的严重程度分期,期数越高,说明疾病越严重。

慢性肾病到了5期,就表示已经达到了尿毒症的标准,且需要透析治疗。

即,理赔标准没啥变化,不过更明确了一些。

*首次引入轻症

轻症一直是没有统一标准的。

保险公司就有操作的空间。

但新版定义,明确要求了,以后的重疾险,下面三种高发轻症一定要保:

只起到“规范”的作用,因为目前的重疾险,这三种轻症其实都有。

新版定义反而将赔的钱拉低了,最多赔20%重疾保额。

而现在的重疾险,轻症普遍赔30%,最高能赔55%。

部分轻症甚至被提到中症,直接赔60%。

新版规定上限,就比腰斩还狠。

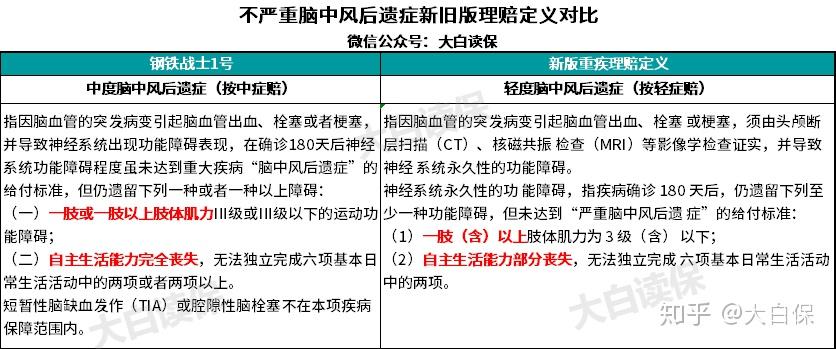

以“轻度脑中风后遗症”给大家举个栗子:

可以看到,

钢铁战士的定义,跟新版的比,区别不大。

但新版按轻症赔,赔20%

而钢铁战士是按中症赔,赔60%保额。

根据理赔要求,即使是轻度脑中风后遗症,因为自主生活能力部分丧失,其实是需要家人来协助生活。

只赔20%,就明显不够。

再比下“较轻急性心肌梗死”,也是类似的情况。

新版的定义,虽然比钢铁战士,更丰富、明确

但只赔20%。

而钢铁战士赔40%。

整体看,对普通消费者,不算利好。

对保险公司的好处更大,能拉低理赔的成本。

*原位癌被踢出轻症

现在的重疾险都保原位癌(放在“极早期恶性肿瘤或恶性病变”这个责任下)

部分防癌险,也管原位癌。

而新版,将原位癌踢出去了。

直接看图:

也不算好事。

根据保险公司理赔报告,原位癌也是高发轻症之一,占5%左右。

像大白有个客户,前段时间,就因为宫颈原位癌,理赔了哆啦A保。

但根据《意见稿》,以后原位癌,要不要保,保险公司可以自己说了算。

等于“早期癌症”的理赔范围变相缩窄了。

*早期甲状腺按轻症赔

之前传得很凶的“甲状腺癌从重疾中踢出去”被辟谣了。

《新版定义》并未踢掉甲状腺癌,而是根据病情严重程度,赔不同的钱。

即:

TNM分期为1期及更低的甲状腺癌,以后按轻症赔(比如赔20%保额)。

其他的甲状腺癌,还是按重疾赔(赔100%保额)。

这样设计,是因为甲状腺癌,典型的发病率高、治疗费用低。

看看各大保险公司的理赔报告就知道。

中国人寿:

平安人寿:

太平洋人寿:

太平人寿:

包括相互宝的:

可以看到,甲状腺癌的理赔占比,普遍排在了重疾险的Top3。

而甲状腺癌中最高发的乳头状癌。

在早期,通过B超检查就能发现。

危害程度不高。

也很容易治愈。

痊愈后,5年生存率能达到97%以上。

关键治疗费很便宜。

大白有几个读者就理赔过甲状腺癌,治疗费2-3万,医保报销后,自费1万左右。

按重疾理赔,她们普遍拿到了30-60万的赔偿。

从合同的角度,她们应该拿到这么多赔偿。

不过,从监管的角度,早期甲状腺癌,再按重疾赔,对行业长远运行并不利。

保险的一个重要原则,是损失补偿原则。

也就是说,保险是用来补偿极端风险造成的重大损失,而不是让人通过保险来获取比实际损失更多的赔偿。

因为理赔金,是从购买了同一产品的用户所交的保费中扣除的。

甲状腺癌按重疾足额赔,赔的越多,保险公司为控制风险,其他用户就要分摊更高的保费。

这显然不太公平。

从其他地区的经验看,早期甲状腺癌不按重疾赔,也是必然趋势。

像香港、台湾、新加坡、韩国,早就将“轻度甲状腺癌”放到了轻症里。

相互宝在甲状腺癌赔付暴增后,也将“轻度甲状腺癌”从重症移到了轻症里。

原本能领30万互助金,现在只能领5万。

所以,《新版定义》这么调一下,挺合理。

那是否对以后理赔甲状腺癌的人不公平呢?

其实也未必。

甲状腺癌按重疾赔,有一点不好:

如果你买的产品,重疾只能赔1次,那拿到赔偿,合同也就结束了,以后的保障就没了。

要是早期甲状腺癌按轻症赔:

第一,你能拿到一笔赔偿,比如20%的保额;

第二,因为有轻症豁免,剩下未交的保费你也不用交了;

第三,你的重疾保障依然有效。

也不全是坏事,是吧?

*罕见病/免责条款

现在的重疾险动不动保100多种重疾

其实没啥用,因为最高发的25种重疾,理赔率已经占了95%以上。

所以,这次《新版定义》要求了,如果拿罕见病来凑数,要明确标记清楚。

比如疯牛病(发病率极低)。

免得用户陷入“比疾病数量”的误区。

《新版定义》另一个值得关注的变化,免责条款。

变成9条。

先去掉了“受益人对被保险人的故意杀害、故意伤害”。

又加了“2年内自杀不赔”。

这跟很多重疾险带身故责任有关系。

像寿险,对于两年内自杀,就明确不赔,这是行规。

02

《新版定义》会影响现在的重疾险吗?

▿

《新版定义》出来后,以前的重疾险该怎么办呢?

保险行业协会在《征求意见稿》里明确说了:

本次修订不影响正式发布之日前已承保的重疾险合同。也就是说,旧版规定怎么赔的,就怎么赔。

比如甲状腺癌,不管早期,还是晚期,还是一律按重疾足额赔偿。

轻症说好赔30%、40%、45%的保额,那就赔30%、40%、45%

而中症,不再《新版定义》的讨论范围,保险公司还是有很大自主权。

不过,《新版定义》落地后,新出的重疾险就必须根据新的定义来。

这不代表你之前买的重疾险就要退了,或者买重疾险的计划要先搁置。

原因有3点:

1、《新版定义》还在征求意见,即不是最终版,可能还会有改动的地方;

2、《新版定义》对普通用户不全是利好,比如原位癌理赔不明确了;早期甲状腺癌只按轻症赔;轻症赔的钱也少了;

3、即使《新版定义》大家都认可,不会再改了,距离实际落地(即保险公司修改条款,推出新的重疾险),也还会有一段时间。

而买保险最好的时机是当下。

年龄、健康情况及不可预知的风险发生,都会成为影响你投保的因素。

早买才能早保障。

如果观望,那这期间的风险,你就只能自己承担。

▿

《新版定义》将早期甲状腺癌从重疾降到轻症,显然能拉低保险公司的理赔成本。

包括轻症最高赔20%,也会起到同样的效果。

对保险公司来说,就有降价的空间。

不过,高发的28种重疾,定义整体变宽松。

理赔变容易了,那保险公司通过涨价,来控制风险也有可能。

所以,不好判断未来的重疾险价格会如何变化。

而且,目前线上重疾险的价格战已经相当激烈。

大家仔细观察就会发现,保障接近的产品,保费其实就差个几百。

而新出的产品,也很难再把价格打下去,更多是在保障责任上使劲挤牙膏。

所以,大白不建议大家过多考虑价格因素。

还是要从自身的需求出发。

比如你有甲状腺的问题,但不严重,依旧能标准体承保。

那可以现在买一份重疾险,万一变成甲状腺癌,可以拿到100%赔偿。

反之,你不care甲状腺癌、原位癌、轻症赔多少,更看重重疾怎么赔,等新产品出来后再买也行。

不过,会面临好几个月的保障空窗期,万一出险,拿不到任何赔偿。

所以,最好的解决办法,还是先买一份重疾险保着。

后期再加保。

这样新旧重疾险的好处都能享受到。

Ps:

关于这次《新版定义》,大白的分析就到这。

如果大家有不同的看法,欢迎在评论区留言交流。

提醒下,因为早期甲状腺从重疾降为轻症。

根据大白的经验,大规模炒停售即将出现(即使还未石锤)。

还是那句话,保险是好东西,就怕被“卖”坏了。

自己要对自己负责,买保险时候千万别迷糊~

延伸阅读:

嘉和保/超级玛丽2020Max/超级玛丽2020pro/优惠宝,谁更值得买?

钢铁战士1号,男的买,女的买都划算!

重疾险的头把交椅,换成守卫者3号了!

想买支付宝上的健康福,不妨看完这篇再去买!(附康惠保2020、超级玛丽2020系列、嘉和保测评)

标签组:[保险] [重大疾病保险] [癌症] [甲状腺癌] [原位癌] [中风]

上一篇:清楚这几点,重疾险顺利理赔!

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26