发表自话题:在中国千万别买重大疾病险

停下!

最新高性价比重疾险怎么选?选哪些?只看这一篇就够了!

等你看完,就知道什么才是好的重疾险了。

(妈妈再也不用担心我买重疾险被骗了~)

话不多说,直接上干货。

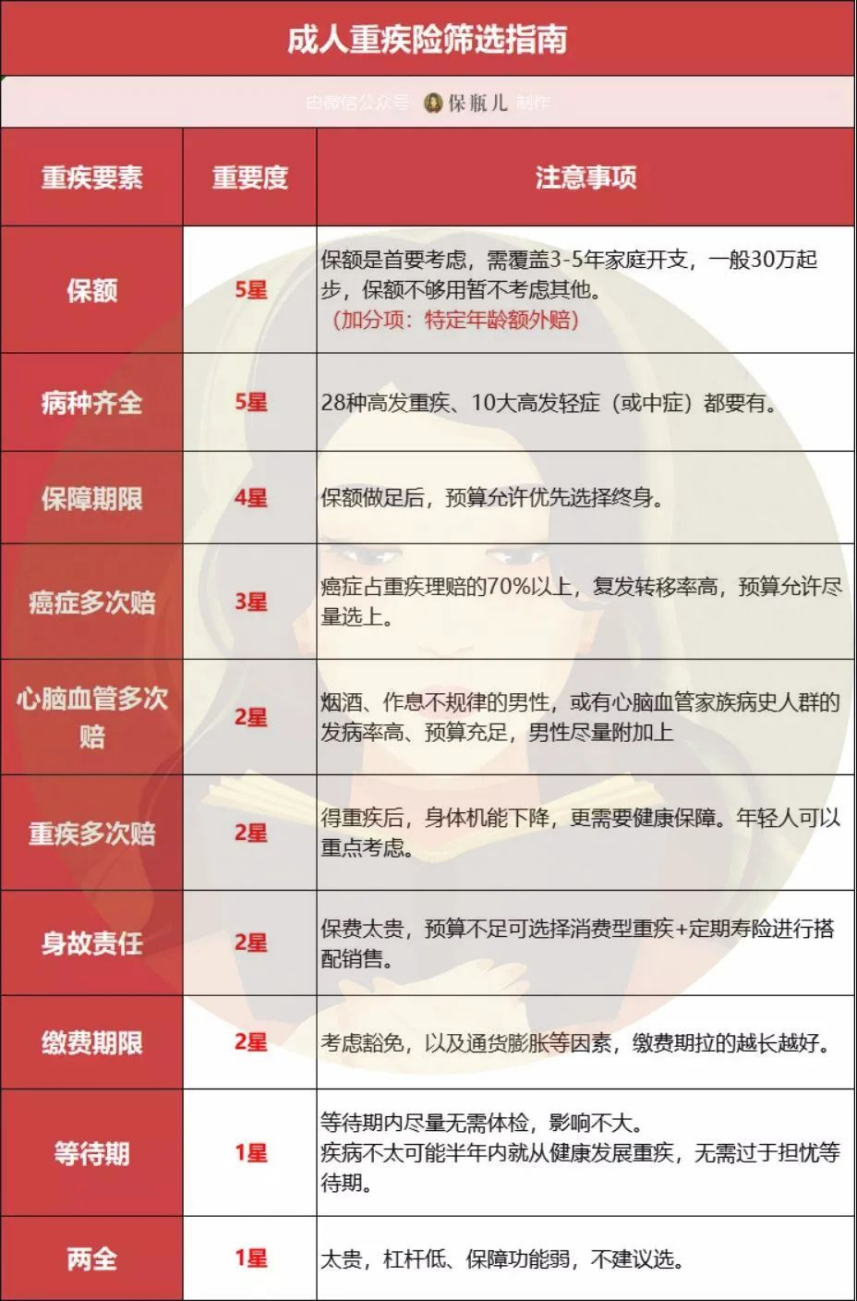

首先,你得掌握10个判断维度,它们能帮你挑选重疾险,也能帮你甄别别人推荐给你的产品到底靠不靠谱。

一、保额必须要够

买重疾险就是买保额。

保额越高,赔得钱越多。

一般建议,保额最好能覆盖3到5年的收入。

有房贷车贷也要一起算进去,如果上有老下有小,也要增加预算。

但也不要盲目追求太高的保额。

因为保额一高,保费也会跟着涨,到时搞得没钱吃饭就不好了。

下面这8款重疾的最高保额,是45万到70万不等。

同时,这八款产品都有额外理赔。

可以用比较低的保费,做高特定阶段的保额,还挺实用的。

额外理赔这个功能,主要看这两点:

1.覆盖时间越长越好。

前面几款产品的额外赔,大多是覆盖到60岁。

但无忧人生的额外赔,覆盖到70岁。

额外理赔的时间越长,用到的概率越高。

2.赔付比例越高越好。

其中,赔付比例最高的是福特加。

60岁之前出险,额外理赔100%的保额,壕到飞起。

保额额外赔付:

横琴无忧人生2021>福特加>完美人生守护=达尔文5号=超级玛丽4号>康惠保旗舰版2.0>康乐一生2021>健康保普惠多倍版

二、高发病种要全面,赔付比例要优秀

一款优质的重疾险,要覆盖28种高发重疾病种,和10大高发轻症。

28种重疾,是由银保监会亲自敲定,所有市面在售的重疾险都有包含。

大家可以松一口气。

集中注意力,看11大高发轻症。

目前市场问得比较多的14款产品,病种全不全,给大家列在下面:

其中,好几款产品缺失了“慢性肾功能障碍”这个病种。

瑞华新瑞保、长生优诺健康、阿童沐1号。

尤其是瑞华新瑞保,连原位癌也没保障。

原位癌属于比较高发的轻症。

在平安2020理赔年报中,它在重疾排名中名列第4,理赔率占比2%。

漏了它,难免让人背后凉飕飕的。

不过,大部分产品的病种保障,还是很有良心。

信泰三兄弟——完美人生守护、超级玛丽4号、达尔文5号的表现很优秀。

如果60岁前患了对应的轻症或中症,多赔10%保额。

横琴无忧人生2021也很走心。

70岁前首次患重疾,可以额外赔15%保额,加上基础保额是45%保额。

综合高发疾病的覆盖程度,和赔付比例,轻中症保障比较好的产品有:

福特加、无忧人生2021、完美人生守护2021、超级玛丽4号、达尔文5号、健康保普惠多倍版。

三、根据预算选定期或终身

保定期还是保终身,是许多人纠结的点。

按价格来说,定期的更便宜,但是保障上就不如终身的好了。

首先,定期结束后,我们也就七老八十了。

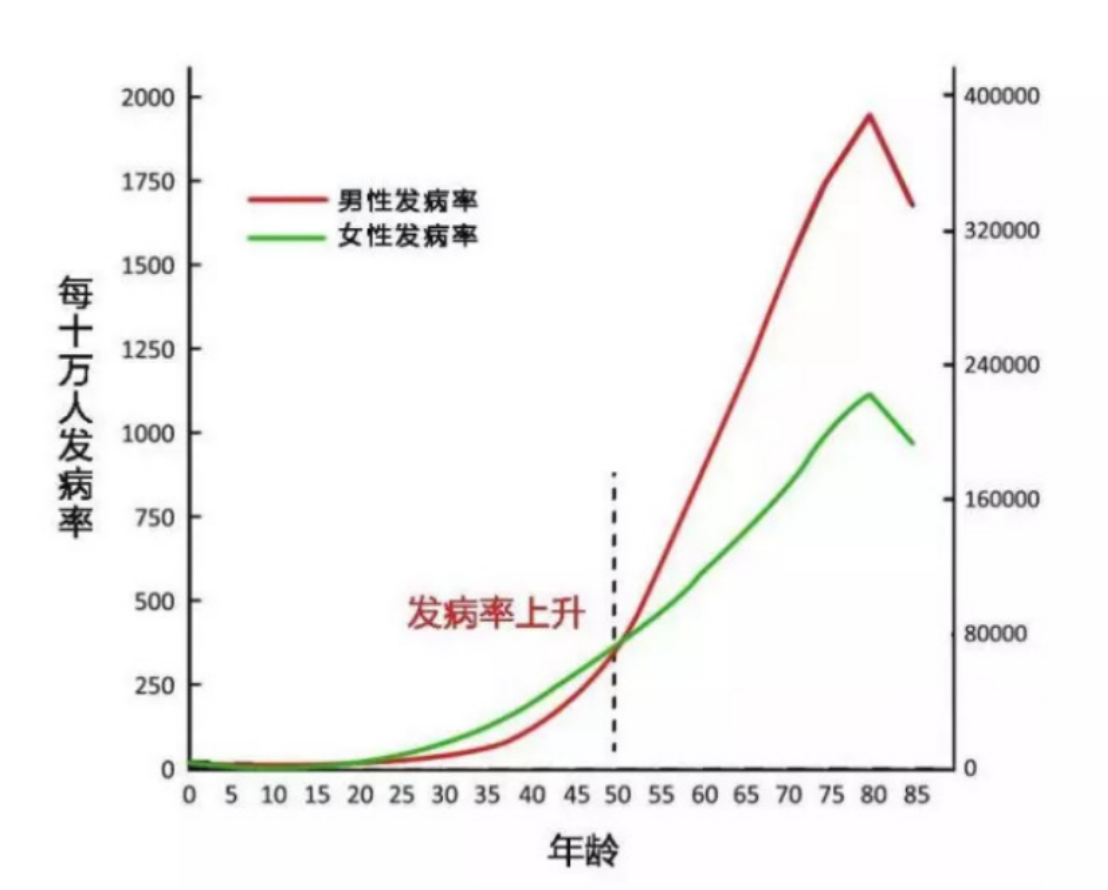

而根据《中国人身保险业重大疾病经验发生率》数据,70岁后重疾的发病率很高。

万一此时患了重疾,又没钱,就可能拖累家人。

而保终身的产品,无论你多少岁,首次患重疾都一定能拿到赔付。

多次赔付型重疾险,还可以保障第二次和第三次重疾。

另外,终身重疾险的现金价值远高于定期重疾险,甚至会接近或超过已交保费。

所以,大家如果手头预算足够,尽量选保终身的重疾险,这样一辈子都能有保障。

如果手头实在紧,可以买定期重疾险,先解决近期、眼前的问题,后期有条件再加保。

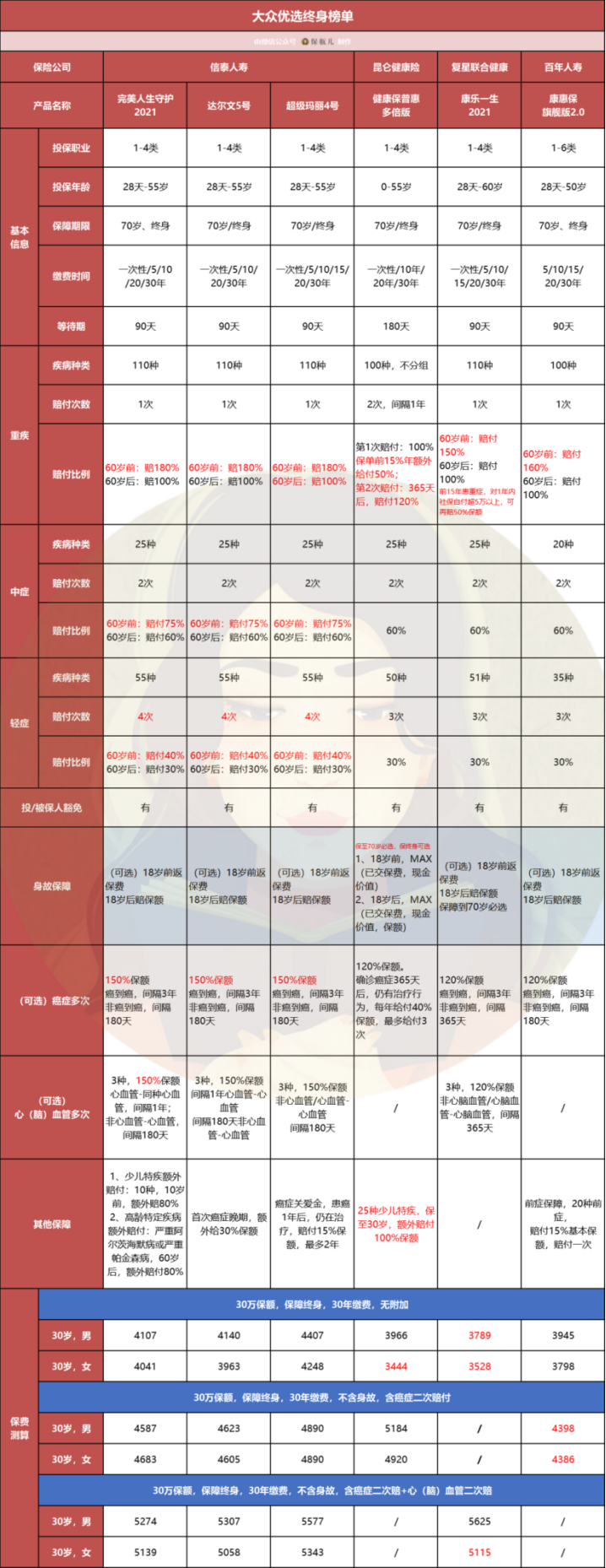

目前大部分产品都是保终身,可以切换定期的产品,有这6款。

定期产品里,不建议购买健康保普惠多倍版、康乐一生2021、康惠保旗舰版2.0。

这三款产品的定期版本,都强行捆绑身故责任,价格非常高。

尤其是健康保普惠多倍版,保至70岁版本,不止捆绑身故责任,最低保额也只能选40万。

定期可以重点考虑这三款:

信泰完美人生守护2021、达尔文5号、超级玛丽4号

四、癌症多次赔付

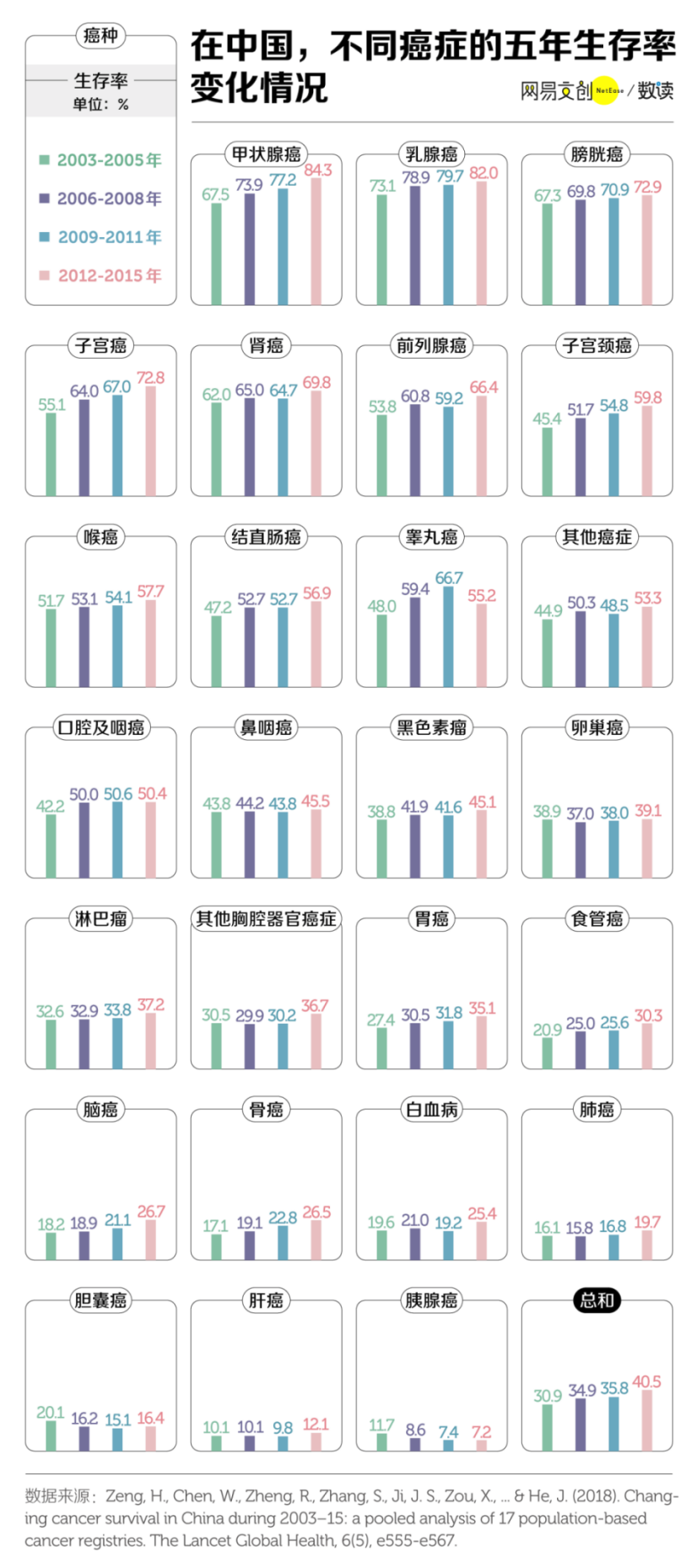

根据柳叶刀的数据来看,大多数癌症的五年生存率都在提高。

尤其是甲状腺癌和乳腺癌,五年生存率高达30%以上。

但癌症的复发率依然高得吓人。

肿瘤贴吧中,很多患者表示,“不知道什么时候,体内的癌细胞会卷土重来?不知道下一次治疗,还能不能挺过来?”

咱们不能不防。

如果多10-20%的保费预算,建议附加癌症二次赔。

目前最火的产品,它们的癌症多次赔条件,我总结在表格里了。

其中,昆仑健康保普惠多倍版的癌症多次理赔,条款设计更优秀。

患癌之后,只要每间隔1年,仍然有癌症治疗行为,就可以拿到40%的保额理赔,最多可以赔3次。

虽然三年过去,最终只能拿到120%的保额,相比信泰3兄弟和福特加,少了一些。

但是更短的间隔期,获赔率也更高。

毕竟保额再高,活不到理赔的日子也是白搭。

然而美中不足的是,健康保普惠多倍版加上癌症多次赔,价格涨幅非常大。

就有点超预算了。

如果结合价格和条款的话,完美人生守护2021、达尔文5号、超级玛丽4号、康惠保旗舰版2.0这四款,以及返本型里面的无忧人生2021版,加上癌症二次赔还不错。

五、重症多次赔付

健康保普惠多倍版、福特加、哆拉A保都是多次赔产品。

通常多次赔的产品,价格会更高一些。

但健康保普惠多倍版定价很良心。

它的基础版价格,甚至比很多单次赔付型产品更便宜。

尤其是女性,价格非常有优势。购

买多次赔付型重疾险,要重点关注分组情况。

不分组的多次赔付型产品,比分组的多次赔付型产品,更容易拿到理赔。

这3款多次赔付型产品中,健康保普惠多倍版是不分组产品,条款最优。

哆啦A保和福特加虽然是分组产品,但分组情况还算合理。

重症多次赔付:

健康保普惠多倍版>福特加>哆拉A保

六、预算问题

咱也不要框死5000,左右多看看,万一有更合适的呢?

如果纯基础版,无任何附加:

男性底价是康乐一生2021。

30岁的老王,买30万保额,分30年缴费,保一辈子,保费是3789元。

女性底价是健康保普惠多倍版。

假如老王媳妇也是30岁,买30万保额,分30年缴费,保费是3444元。

关键它还是多次赔重疾险,十分给力。

如果加上癌症二次赔:

康惠保旗舰版2.0的价格最诱人。

30岁的男性,买30万保额,缴费30年,每年保费4398元。

比价格最高的哆啦A保,便宜了40%。

除了以上这些因素之外,大家在购买产品的时候,也可以根据自己的需求,考虑身故要不要返本、要不要加心血管多次赔、缴费期限、等待期等等。

下面,我们结合具体产品来看看

一、定期重疾险

坦白说,现在定期重疾险没太多好的选择,只推荐一款:

信泰完美人生守护——60岁前额外赔80%

信泰完美人生守护——60岁前额外赔80%手头紧的话,癌症二次赔、心血管二次赔都不要选。

建议先把基础保额做高。

30岁男性,买20万保额,保到70岁,分30年缴费,每年保费需要1788元。

第15年患了规定的110种重疾,可以理赔36万。

说实话,比新规之前的定期产品贵了不少。

二、终身重疾险

其实一般预算超过三千,就更推荐大家考虑终身重疾险。

现在的产品功能都比较全面,追求性价比的话,买基础的重疾、轻症、中症,也就够用了。

想要保障更好一点,也可以附加癌症多次赔、心血管多次赔。

健康保普惠多倍版:女性底价、癌症二次赔条款最优

健康保普惠多倍版:女性底价、癌症二次赔条款最优这款产品的优势非常明显。

1.重疾二次赔不分组。

2.癌症二次赔间隔期最短。

确诊癌症后,只需要间隔满1年,就可以再拿到40%保额。

第二年,第三年,仍在治疗可以接着领40%保额,一共能领120%保额。

癌症多次赔的间隔期,是目前市面上最短的。

间隔期越短,意味着拿到理赔的概率越高。

3.价格便宜,尤其是女性。

30岁女性买30万保额,保障终身,分30年缴费,只要3444元。

目前市场最低价。

4.三同条款相对宽松。

一般重疾险的三同条款是这样的:

健康保普惠多倍版的三同条款是这样的:

比一般的三同条款多了4个字,“同时确诊”。

也就是,因同一病因,同次医疗行为,同次意外伤害,同时确诊的初次发生的两种或以上重疾的,才只赔一次重疾。

这一点上,比其他产品更有优势。

但健康保普惠多倍版,也有三个缺点:

第一是它的70岁版本,非常不划算。

必须加身故责任,而且保额最低是40万。

按这个标准,30岁男性投保要5024元,有这么高的预算,不如直接买终身产品了。

第二是它漏了一个少儿高发病种,严重癫痫。

介意这点的家长们,建议避开。

第三是它的癌症多次赔,附加之后价格较贵。

加上癌症多次赔之后,总保费要增加23%-30%。

如果买60万保额,附加癌症二次赔的成本是2952元,总保费更是飙到了10368元。

预算较高,在意癌症理赔条件的,可以选择健康保普惠版,附加癌症二次赔。

一般预算的话,更建议考虑基础版本,尤其是女性,价格很划算。

信泰三兄弟:综合性价比高信泰人寿一口气除了三款热门产品——完美人生守护2021、达尔文5号、超级玛丽4号。

这三款产品除了病种齐全,赔付比例也很高。

如果60岁前得110种重疾,能拿到180%的赔付。

得中症、轻症能拿到75%、40%的保额赔付。

癌症二次赔和心血管二次赔,比例也很高。

所以虽然价格不是最优,但是综合来看,产品很经得起推敲,对得起多出来的保费。

三款产品最大的区别,可以看一下这张表格:

完美人生守护2021,着眼于老年人容易生的病。

完美人生守护2021,着眼于老年人容易生的病。60岁后,首次确诊严重阿尔茨海默病或严重原发性帕金森,可以多拿80%的赔付。

达尔文5号,看见了癌症晚期的难。不管多大年龄,只要被确诊为癌症晚期,就多赔30%的保额。

超级玛丽4号,致力于给所有的癌症患者带来希望。只要在确诊癌症1年后还在治疗,就可以拿到15%的赔付,最多可以拿2次。

不管是早期、中期还是晚期,只要你1年后、2年后还在治疗,就可以拿到理赔。

这三款产品没有明显瑕疵,对于大部分人群,都可以重点考虑。

百年康惠保旗舰版2.0:含前症,附加癌症二次赔最便宜这款产品的独家优势,在于前症保障。

如果确诊20种前症后,可以拿到15%的保额。

之前详细分析过,大部分轻症还是比较高发的。

很适合经常体检的人。

赔付比例也很扎实。

60岁前患了规定的100种重疾,可以赔付160%保额。

最让我心动的是它附加了癌症二次赔的价格,是6个产品里最便宜的。

如果非要挑缺点的话,高发轻症里面缺失了心脏瓣膜介入手术。

有心脏疾病家族史的朋友,可以避开一下。

经常体检的朋友,或者想附加癌症二次赔、又在意保费的朋友,可以考虑。

康乐一生2021:男性底价、综合定位尴尬30岁男性,买30万保额,保终身,分30年缴费,只需要3789元。

是目前男性价格最低的重疾险。

此外,60岁前还有额外50%的理赔。

杠杆还不错。

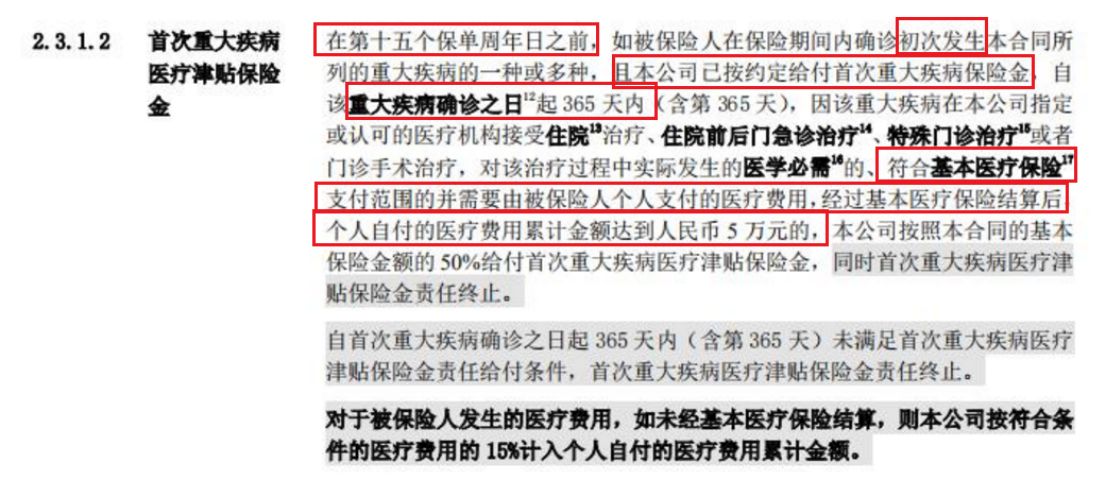

但它有一个争议点和一个缺点。

引起争议的,是它的重疾津贴。

理赔条件需要满足这三点:

一是在投保前15年。

二是初次确诊重疾起的365天内。

三是社保报销后,社保内自付的钱,超过5万元。

争议就出在第3点。

经社保报销后自付部分超过5万元,这个操作难吗?

在《2019年全国医疗保障事业发展统计公报》中,我们可以看到,职工医保的住院基金支付比例是85.8%,居民医保的支付比例是68.8%。

算下来,职工医保的自付部分是14.2%,居民医保的自付比例是31.2%。

也就是说,用职工医保,你的住院总总花费要在39.9万以上,自己要付9.96万元(社保内自付+社保外自费)。

用居民医保,住院总花费18.8万,自己要付7.57万元。

而且,这些只是住院费用。像癌症等重疾,会用到癌症靶向药。

这些属于社保外的自费药,是不报的。

这个功能虽然不需要额外加钱,但是理赔条件确实不太好达到。

第二,康乐一生2021的癌症二次赔和心血管二次赔,是捆绑在一起的。

要么一起附加,要么都不附加。

但附加后,它的男性总保费是表格里最贵的。

不建议选。

另外虽然它的男性价格便宜,但是考虑到其他产品的额外赔付比例更高,所以算下来性价比其实差不多。

相对来说,定位就有点尴尬。

三、高定价重疾险

l 复星联合福特加:赔付比例最高。

赔付比例虽然高,但轻症和重疾有点用力过猛,疯狂加理赔次数。

都是可赔6次。

但说句实话,大多数人的一生一般也就患一两次大病。

噱头味有点重,还变相拉高了价格。

尤其是心血管二次赔的价格,男性的价格增加了2451块钱,十分离谱。

综合来看,价格实在有点贵:

l 横琴无忧人生2021:核保宽松、外籍人士可投保

无忧人生2021多了两种新玩法。

1、70岁前,首次患轻症额外赔15%保额。

轻症赔付后,确诊重疾,可额外赔付30%保额。

假设老刘买了50万保额,70岁前,患了轻度恶性肿瘤。

他可以拿到22.5万的理赔款。

后面,又患了110种重疾中的一种,可以拿到基本100%保额+70岁前额外赔50%保额+轻症确诊重疾额外赔30%=180%保额。

算下来,重疾可以理赔90万。

纵然如此,它的价格还是贵到我诧异。

好在它家的核保相对宽松,也支持外籍人士投保。

也算是给特定人群打开了一个通道吧。

l 弘康哆啦A保2.0:肺结节可除外承保,乙肝大三阳可以加费承保。

BMI完全没问到,只要没留下问诊记录,多胖都能买。

如果你曾经因为健康原因,被多数重疾险拒保,可以试试它。

但健康体,千万不要选。

条款方面缺点比较多,价格也不占优势。

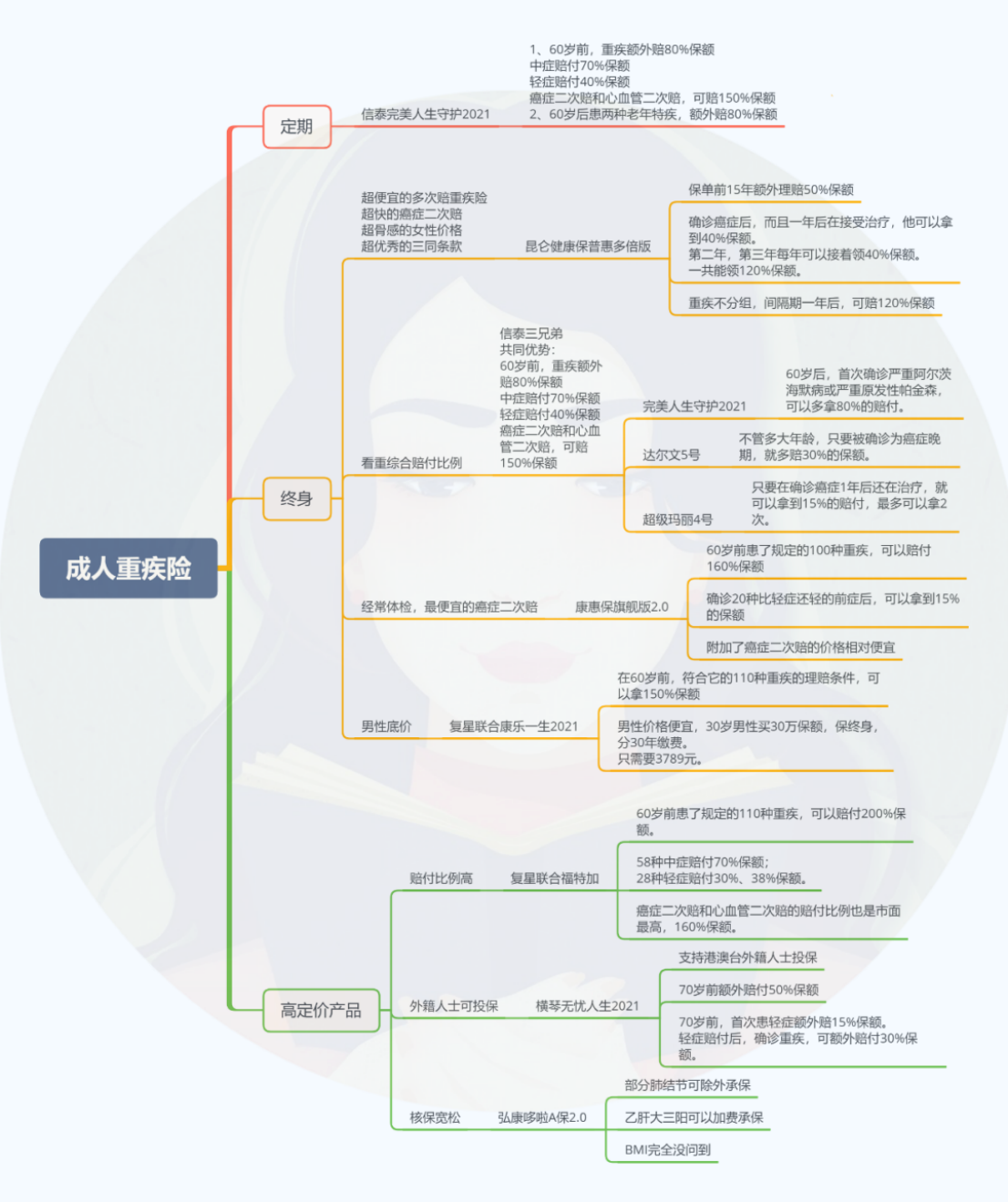

最后,再用这张图总结一下这9款产品的定位。

写在文尾,

因为旧版重疾险全部下架,对重疾险有急需的话,也不要急,仔细选择,一定要根据自身需求来选择一款合适自己的。买保险,贵了都是小事,买了不适合自己的,等到需要的时候就追悔莫及了。

如果还有疑问,可以加我,一起讨论。

标签组:[重大疾病保险] [普惠] [癌症] [癌症的原因] [癌症复发]

上一篇:买重疾险在哪里购买?

下一篇:婴儿有必要买重疾险吗?

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26