发表自话题:在中国千万别买重大疾病险

想象下假如你不小心得恶性肿瘤,但你只买了住院医疗险,你的大部分治疗费用、住院费用百万医疗险会承担,可是你同时也失业了,你平时吃喝拉撒也需要钱,没有收入你拿什么来支撑你的这些开销。这种时候你觉得重疾险还有必要吗?其实不同的保险有不同的作用,谁都不能被完全替代,那不同保险之间的区别到底在哪里?可以看这篇

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

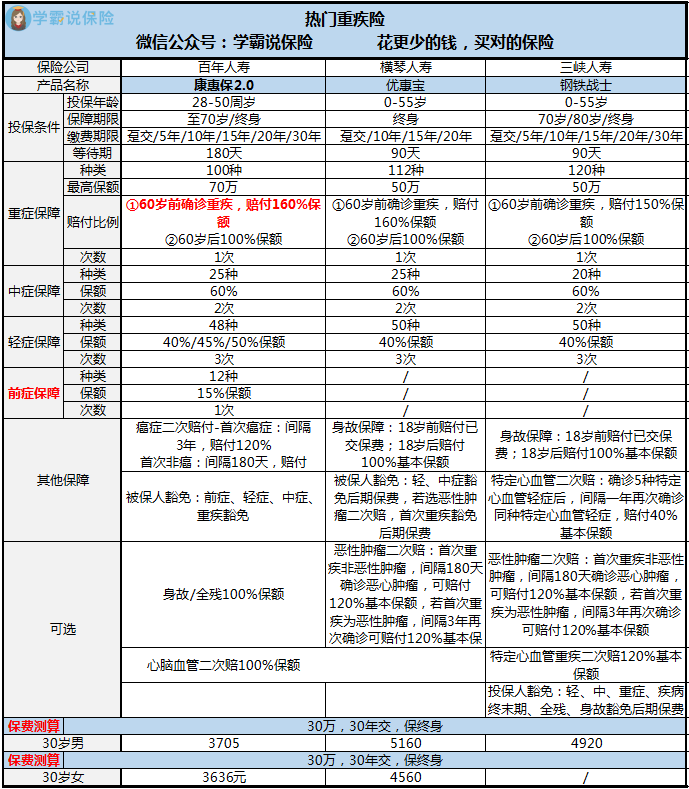

1、百年人寿康惠保2.0

康惠保2.0的轻症赔付比例是40%、45%、50%,在赔付比例方面相比其它两款产品较高,放到整个市场上也是相当优秀的。而且康惠保2.0还涵盖了前症保障,心脑血管二次赔等,这两项保障都是康惠保2.0在重疾险产品当中少有的,并且最高保额整整70万。是不是很完美的一款产品,可是人无完人,康惠保2.0也有缺点,看看这篇再决定要不要购买。

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

上一篇:年轻人有必要购买重疾险吗?

下一篇:保险重疾险有必要买吗?

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26