发表自话题:2021年二三四五股票前景

12月31日下午13:00,一年一度再次踩着新年的节拍,“2021挑战未来——丁祖昱评楼市年度发布会”如期而至。全国地产界约3000人齐聚上海新静安体育中心。

在时长达4个小时的时间里,丁祖昱通过滚烫的大数据,全面复盘不平凡的2020年,并对2021年进行全面重磅的趋势性分析。这被认为是中国房地产行业历年最受瞩目发布会之一,五年来在这里能看到房地产的过去与未来。

2021年度楼市十大预测

首先,我们先上最重磅干货,将丁祖昱评楼市年度发布会的最后压轴的2021年十大预测放到最前面,再来看看丁祖昱如何全面分析2020年楼市数据。

预测一:行业步入无增长时代

丁祖昱在现场表示,地产行业正在经历从确定性到不确定性再到确定性的转折:2018年之前,地产处于确定性阶段,房企通过增大融资、高周转、高负债模式,实现规模迅速壮大;2018-2020年,伴随政策面房住不炒政策出台,宏观经济去杠杆苗头出现,加之疫情突发,房地产进入不确定性阶段。

他预测,2020年后,房地产将进入到下一个确定性阶段,伴随三道红线落地,房住不炒已成为长效机制,由此地产“无增长时代”有望来临。

预测二:政策关注重点在租赁

2020年来,长租公寓“爆雷”“跑路”频发,叠加疫情影响,更是加速暴露了租赁市场的运营风险与漏洞。

自中央政府大力推行“租售并举”,至今已五年。2020年是租赁政策年,各城市也根据自身市场情况,全国46城累计出台租赁政策234条,进一步推动完善住房租赁市场健康发展。与此同时,租金整体走势平稳,全国55城整体个人租金同比下跌0.4%,为30.96元/平米/月,其中,31城下跌、3城不变、21城上涨。

尤其是今年年末的中央经济工作会议把“租赁”放到了特别重要的战略位置,指出,“明年宏观政策要保持连续性、稳定性、可持续性,继续坚持“房住不炒”的政策主基调,并以租赁市场为抓手,解决好大城市住房突出问题。”

在丁祖昱看来, 2021年政策关注重点在租赁,既要高度重视保障性租赁住房建设,又要土地供应要向租赁住房建设倾斜,还要对租金水平进行合理调控,更好地解决好大城市住房突出问题。

预测三:金融政策趋紧,三道红线范围扩大

这一年,调控依旧不放松,金融政策持续收紧。从年初,银保监会严格执行房地产金融监管要求,防止资金违规流入房地产市场,抑制居民杠杆率过快增长;到8月20日,住建部、央行,根据“三道红线”触线情况,试点房企分为“红-橙-黄-绿”四档,分档设定有息负债规模的增速阈值;再到11月底,银保监会主席郭树清强调,房地产是现阶段我国金融风险方面最大的“灰犀牛”。

由于“三道红线”政策出台,企业的投资受到较为严重的影响,预计需要经过一段时间财务指标的调整后,方可重新企稳。所以,丁祖昱表示,2021年,金融政策仍将趋紧,“三道红线”范围扩大。千万不要以为今天“水”很多,都会流入房地产。过去两年,都在关房地产金融的“水龙头”。

预测四:企业快速去杠杆,过半房企转绿

随着融资环境收紧,“三道红线”势必将倒逼房企加速去杠杆、降负债。

用什么方式加杠杆?例如,在投资端,房企合作拿地增多,减少资金占用;加快土储开发效率,合理储备,提高土储质量。在运营端,加大小股操盘比例,维持行业规模;加大销售回款,加快项目去化;产品力打磨、标准化,提升利润空间、加快周转速度;加快项目结转速度,增厚资产;组织管理效能提升,降成本提效率。在融资端,分拆多元化上市;增发配股;加大经营杠杆使用等等。

2020年,净负债率明显改善的房企包括:阳光100中国、首创置业、中南建设等;现金短债比显改善的房企包括:国瑞置业、金隅集团、华发股份等;扣除预收后的资产负债率大幅改善房企包括:融创中国、碧桂园、中梁控股等。

2021年,丁祖昱预测,将有过半房企转“绿”。这也是三道红线给房企带来好的方面,也是机遇。

预测五:投资趋同,重点城市地价难降

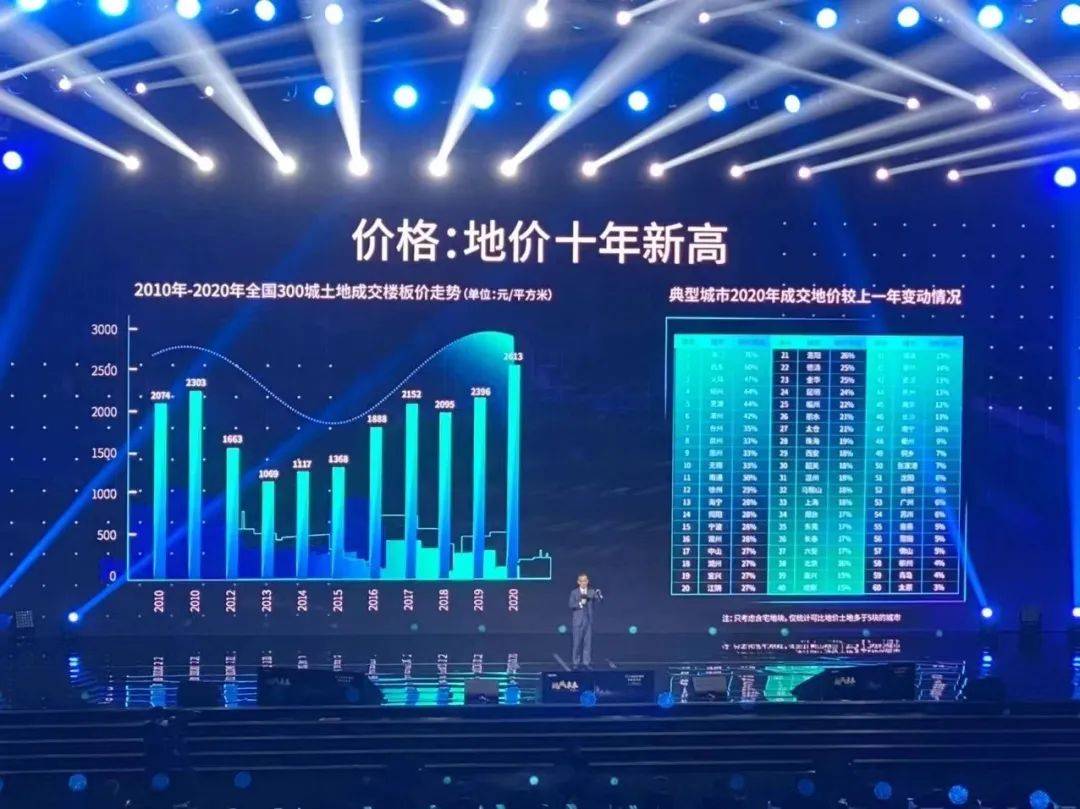

为遏制疫情对于房地产行业的负面影响,各地加大了优质用地供应量,土地市场热度明显提升,地价随着优质用地的供应增加上升。据统计,2020年土地价格延续2019年的价格上涨之势,全国300城土地成交楼板价迎来大幅上涨,增至2613元/平方米,地价创十年历史新高。

展望2021年,他认为,投资趋同,重点城市地价很难下降。

预测六:销售全口径上升,操盘权益下降

丁祖昱谈到,2020年1至11月,超8成百强房企累计全口径业绩同比提升,全口径金额门槛持续提升,其中TOP50门槛增幅最高,由604.3亿元增至741.3亿元,涨幅达22.7%。同时,2020年千亿房企数量预计将由2019年的34家增至40家以上。

他预测,2021年部分房企全口径金额还将继续增长,但操盘或权益将下降,未来可能会成为一种常态。

预测七:数字化加速,线上营销成为新战场

2020年是房企的数字营销大年,年初线下售楼处的关闭加速了线上售楼处、直播售房等线上营销方式的发展;疫情逐渐消退之后,房企采取线上线下并举的双重举措,通过优惠券、特价房等方式让利消费者冲刺业绩;9月底天猫好房成立,线上营销更进一步,“好房双十一”再次引发行业内外共同关注。

展望2021年,丁祖昱表示,未来在区块链、云计算等技术的支持之下,线上化营销趋势将会加强,成为新战场。投入1亿做数字化的企业会越来越多,房企、服务企业都要多投钱,会带来意想不到的回报。

预测八:养老进入新时代,增长提速规模放量

据工信部数据,2020年,我国养老产值达1.17万亿美元;2030年,我国养老产业规模将达到20万亿元。同时,我国老人口数量是全球最多,2019年60岁以上老人2.53亿,2030年3.7亿人;我国老龄化速度也是全球最快,未来十年,年均新增2170万老人。

随着人口红利释放、政策精准把脉、智慧养老赋能,丁祖昱表示,养老产业迎来黄金布局期,有望超越地产。

预测九:资本聚焦仍在物业,估值全面回归理性

物业板块的价值通过疫情被刷新,多家物业服务企业以黄金赛道的名义C位上市,标志着房地产企业纷纷从城市发展商向生活运营商迈出关键步伐,也在资本市场迎来高光时刻。

截至2020年底,年内成功上市17家。2021年,丁祖昱大胆预测,资本聚焦仍在物业,但估值全面进一步回归理性。

预测十:看好9只股票——龙湖、华润、旭辉、金地、万科、碧桂园服务、永升生活服务、金科服务、华润万象生活

丁祖昱现场对房地产行业未来一年股票做出预测,看好龙湖集团(HK:00960)、华润置地(HK:01109)、旭辉控股集团(HK:00884)、金地集团(SH:600383)、万科A(SZ:000002) 5家地产股。

同时,鉴于物业公司在过去一年获得了良好的涨势,他在今年的预测中加上了四家物业公司:碧桂园服务(HK:06098)、永升生活服务(HK:01995)、金科服务(HK:09666)、华润万象生活(HK:01209)。

复盘2020年度:地产债券违约222个

2020年,房地产行业依然很难。行业面临的巨大挑战,来自于方方面面,丁祖昱在大会伊始从十大挑战全面分析过去一年,行业所面临的突出问题。

从具体数据来看,房企资金压力骤升之下,房企面临较大的债务风险。wind数据显示,2020年上市房企债务相关纠纷诉讼案件多达69只,涉及金额154亿元;违约债券只数多达222个。

物业板块在2020年充满了机遇的同时也暗含挑战。物管股上市潮背后开始出现破发现象。具体数据来看,2020年上市物业服务企业上市首日下跌的比例达到了24%,从已上市物业服务企业当前股价与首日价格比较来看,相比首日下跌的比例更高,达到了44%。

疫情影响下,租赁行业压力倍增,临近年末蛋壳暴雷再次引发长租危机。丁祖昱分析表示,长租公寓爆雷的发展路径多是经过多轮融资后,加杠杆撬动规模。其中,通过溢价争抢房源,以蛋壳为例,平均每一套新增房源成本需要12-20个月收回,高进低出补贴抢租客,再通过租金贷支撑扩张。但行业本质是不赚钱的生意,租金和装修成本几乎吃掉全部营收。

高价地引发一系列蝴蝶效应。以2015年~2017年高价地高峰期后三年房地产市场三大关键指标走势来看,部分高价地将面临严重的亏损风险,其中面临高亏损前十的城市分别为上海、宁波、成都和绍兴。

无房户争相摇豪宅。过去的2020年,“万人摇”成为各大热点城市的高频词,2020年存在一二手房倒挂的项目数量最高的是南京,项目数量多达92个,占全年新开盘项目比例的63%。在典型城市无房户优先摇号政策的背景下,无房户在杭州、南京和深圳等地上演争抢豪宅项目。

此外,营销乱象、房企产品质量问题也是在今年多发,非住宅板块中,各商业业态面临关店潮,办公业态租金创三年新低,空置率却创下五年新高。销售面积和竣工面积加速背离。

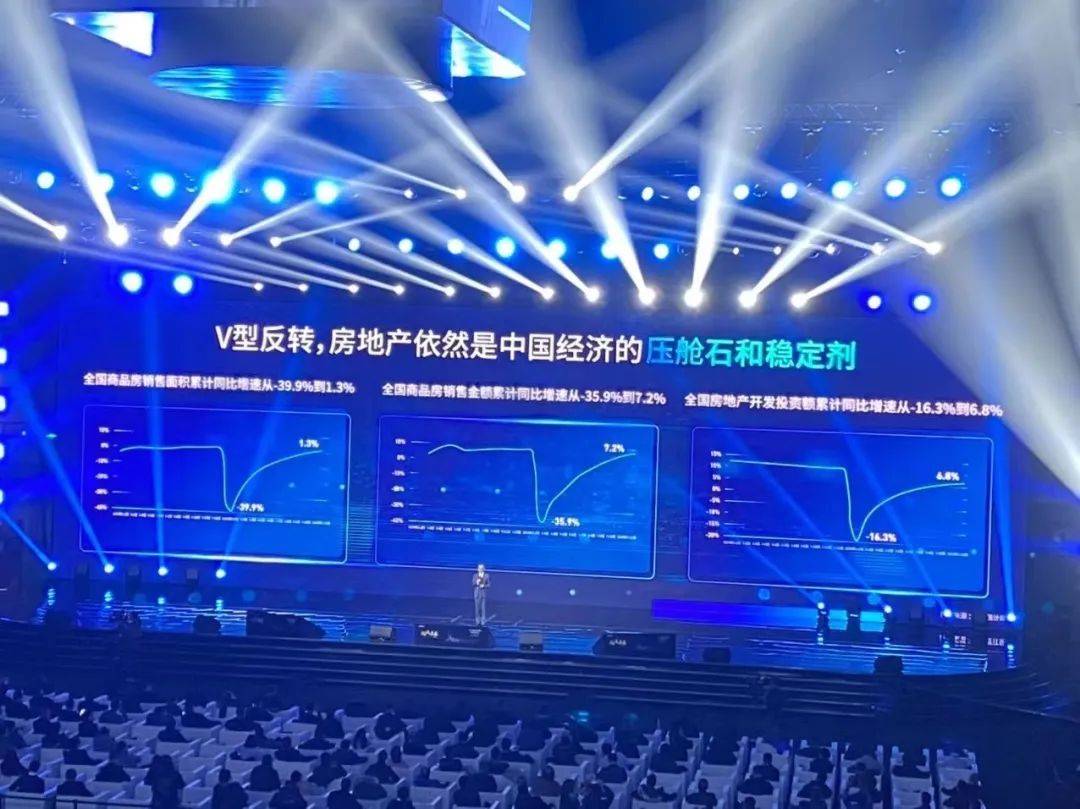

尽管行业面临多重挑战,丁祖昱认为,行业在挑战中迎来一丝曙光。行业V型反转,房地产依然是中国经济的压舱石和稳定剂。

地产规模再增:将突破至17万亿

大数据,是每年发布会的重头戏,今年丁祖昱从12个细分维度,从宏观的中央政策到微观细分市场,用大数据全面总结房地产市场,把脉楼市。

首先,政策大背景来看,中央政策从“稳”到“稳”,12月18日中央经济工作会议再次强调“房住不炒”的定位,因地制宜、多策并举,促进房地产市场平稳健康发展。地方层面则由疫情初期的“放松”转变为热点城市的“收紧”政策,2020年有19个城市政策加码。

最后,丁祖昱强调,住建部、央行“三道红线”出台,意味着地产金融政策将持续收紧。

从房地产市场宏观数据来看,根据2020年全国商品房销售规模测算,丁祖昱预测今年商品房销售金额将超过17万亿,销售面积将达到17.4亿平方米,行业规模再创新高。

但从中长期来看,新建商品住宅成交面积、二手房月度成交情况、土地成交面积三大指标后续增长乏力。

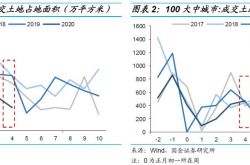

土地市场方面,年内土拍先扬后抑,城市分化加剧,丁祖昱分享了多个关键指标。他表示,今年总成交金额将达到7.38万亿元,成交金额将再创新高,其中上海、广州、杭州土地成交金额位列前三。地价创下十年来新高,京沪土地成交霸占单价榜单。

一手房市场供求全面趋好,一线城市供求同比均呈现正增长,全国一二线商品住宅成交金额和成交面积排名中,上海、重庆分居首位。从房价情况来看,200城新建商品住宅成交均价TOP10城市中,仅深圳成交均价同比下跌,但从实际情况来看,深圳则“名涨实跌”。今年的高总价和高单价项目中,上海遥遥领先,豪宅市场上海占据半壁江山。

从二手房市场表现来看,丁祖昱表示,15城二手住房年度成交面积和金额再创新高,其中上海二手房成交金额突破万亿元,深圳二手房则突破6万元。

丁祖昱预计,2020年过千亿房企将突破40家。

物管行业规模超1.2万亿

聚焦非住宅领域,丁祖昱从物业、租赁、办公、商业、文旅、养老和科创板块重点分析。

其中,物管行业规模已超过1.2万亿,其中增值服务利润较高。丁祖昱分析指出,今年物管行业投资并购加速,房企拆分物业上市潮,房企系上市物企占比达9成。但企业分化明显,估值差异较大,深耕远远不足,七成业主不满意,是物管行业面临的挑战。

租赁行业在政策层面迎来重点关注,46城累计出台政策234条,其中北京补贴力度最大。整体租金走势平稳,企业规模增速放缓。丁祖昱提出,233块租赁用地无一入市,集体用地则停留在概念阶段,自持用地则面临退出、经营两难的问题。租赁市场仍然任重而道远。

办公和商业市场压力过大,具体表现为需求骤降六成,企业招租手段频出,但效果有限,销售已连降五年。商业板块也不容乐观,租赁供应腰斩,销售市场萎靡,成交金额下降三成。而三亚则爆发式增长,主要是因为出境游骤降以及免税新政的刺激。

丁祖昱表示,文旅行业已全面转入“内循环”,文旅地产项目销售面积和成交金额首次出现负增长,企业发展重心开始转向运营。

此外,丁祖昱依然看好养老地产和房企数字化探索,他表示,养老行业通过十年耕耘迎来转机,行业向高品质、多样化升级,市盈率也远超地产股。城市两极分化、需求端消费能力有限、盈利模式等将成为养老产业需要突破的难题。数字化方面,丁祖昱认为未来房企数字化转型将呈现出智能化、数据化、在线化并行。

地产步入无增长时代

在发布会现场,丁祖昱对未来行业趋势做出了一定的判断,在这其中,提出了一个最重要的新逻辑:“行业步入无增长时代。”

2018年之前房地产市场是一个确定性较大的行业,各大房企处理好融资、周转、负债,就能做大规模,所以“三高”模式可以持续发展。然而,从2018年开始,从政策层面上看,房住不炒成为了调控核心,去杠杆也成为了重要议题,整体市场承压。2020年新冠疫情突然来袭,一季度整体市场跌入冰点,之后渐渐复苏。三季度末,三道红线落地,直接扼住了融资端,房住不炒也已成为了长效机制,未来房地产开始进入无增长时代。

在现场,丁祖昱表示,房地产业是中国最大的金融业、制造业、服务业,未来金融将去房地产化,房地产也将去金融化,目前房地产与制造业的差距还很大,仍需要前进,而服务业也正在培养之中。从目前来看,房企需要压力测试,三道红线之后,企业要尽快转“绿”,这样才能稳定发展。

未来:线上是新战场

至于未来的发展方向,丁祖昱提出“未来跟着客户走”。

从投资方面来看,需要精选城市,合作破局。对此,现场针对短期的户籍人口变化、出生人口变化、幼儿人口迁徙、结婚对数变化、离婚对数变化、房价水平变化、旧改棚改变化、轨道交通建设,长期的土地财政依赖水平供地规模变化、过去十年买房规模、投资需求占比变化、常住人口变化、老龄化发展趋势、高铁建设等角度做出了详细的数据分析与解读。最终得出了短期看好的13个城市,中长期看好的32个城市。其中,4大一线城市,无论短期还是中长期都被看好。

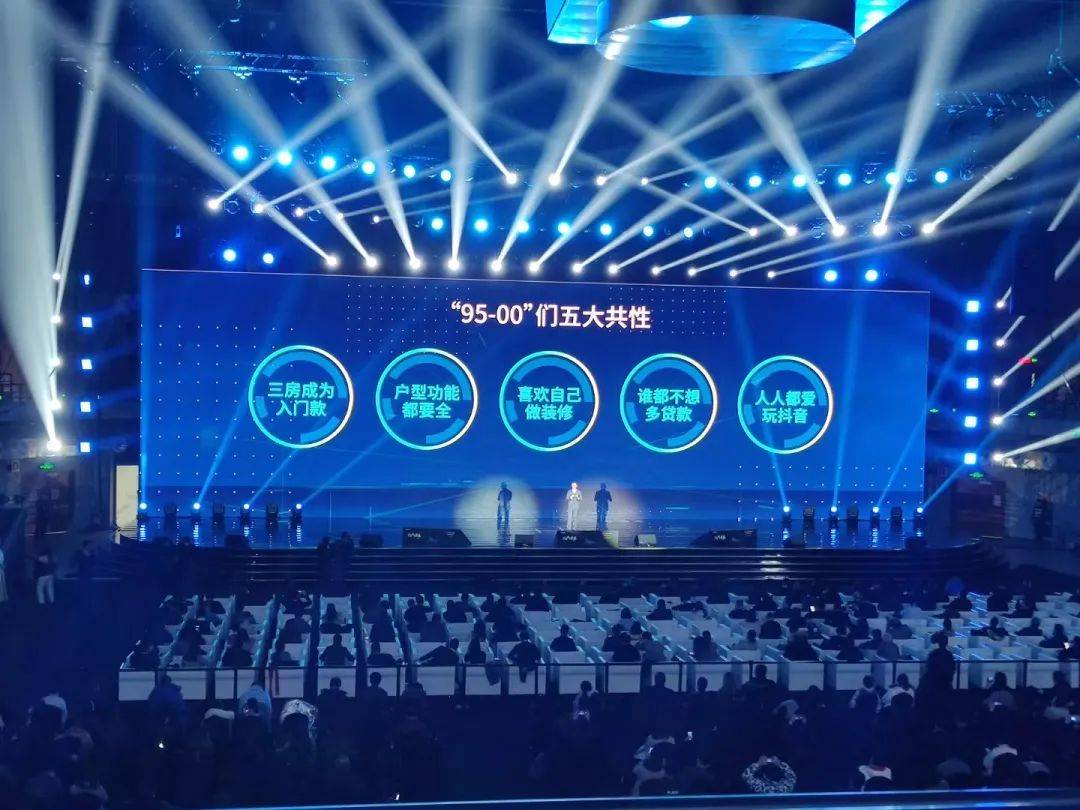

从产品层面来看,发布会现场归纳了未来购房主力“95-00”们的五大共性:1、三房成为入门款;2、户型功能都要全;3、喜欢自己做装修;4、谁都不想多贷款;5、人人都爱看抖音。

数据显示,如今的购房者线上看房时间变长、现场看房数量变少,同一时间段内关注的项目数量也比以往更多,正是因为如此,针对未来的购房主力,开辟线上新战场变得十分重要了起来。

养老地产将迎来黄金布局期

除此之外,在行业步入无增长时代的新逻辑下,寻找第二增长曲线变得尤为重要。在这其中,可以向非住拓展加速,纵向服务挖潜,如借由大量横向和纵向的并购,丰富管理业态和服务内容。或者开展相关多元化业务,如智能化改造、业主增值服务、教育、医疗、美容,企业行政等,摆脱单一基础物业费收入,不断提升非基础物业服务收入占比。

同时,随着中央经济工作会议对住房租赁市场的强调,未来租赁市场也将成为新赛道之一。具体来看,房价上涨,租房将成为解决居住需求的主要方式,如果房价不涨,房子投资属性下降,消费属性上升,租房性价比更高,无论如何在一二线房价高企下,租赁需求旺盛,市场更具发展机会,在这其中,可细分领域,蓝领公寓或将成为率先突破点。

至于办公和商业未来竞争也将更加激烈,联合办公或将成为标配,商业消费主力发生了改变,需要为新一代的新需求打造新的商业模式。文旅、养老、产业地产方面依然有机会,文旅+IP,或将成为未来的有效勾地方式,养老地产随着人口红利释放、政策精准把脉、智慧养老赋能,将迎来黄金布局期,产业地产开发模式分化,未来随着公募REITs加速,产业项目也将回归资产的本源和运营的本质。

标签组:[房地产业] [购房] [房企] [楼市政策] [丁祖昱]

2021-06-01

大爆发!9000+套新房,深圳人挤爆服务器、买光网红盘,购房者好忙,龙岗首盘被疯抢!

2021-08-31

2021-04-27

加拿大炒房金融工具Home Equity of Credit循环贷的优缺点?

2021-06-04

深圳发布史上最严新政:住宅、公寓限售 企业限买房 (附解读)

2021-05-13

2021-04-27

2021-09-07

2021-04-27

2021-04-27

2021-05-20