发表自话题:风险投资机构

财经领域专业媒体,不容错过

作者:猫某人

编辑:琼凉

审校:一条辉

━━━━━━

人人都想要预测市场的风向,特别是风投从业者们。

Social Capital的创始人查马斯·帕里哈毕提亚近期表示,量化宽松政策可能会在一定程度上阻挡经济衰退的趋势,但各个企业们似乎已做好了迎接衰退的准备。在蒙特雷举办的2019年全球企业风险投资与创新峰会上,《风险投资杂志》的马克?博斯莱特探讨了CVC在下一个经济下行周期中可能会受到的影响。

博斯莱特认为:“在互联网泡沫破灭之后,CVC的声誉严重受损,并且接连几十个项目相继退出,导致风投公司缺乏后续的投入资本,而下一次的经济衰退是否还会出现资金外流也是需要考虑的问题。”

对于多数人来说,股市崩盘就是经济衰退的预兆。根据晨星公司做出的1926年至2014年股市数据显示,一个典型的熊市会持续1.3年,累计平均损失41%,而熊市的年损失在20%到近50%之间。

在经济低迷期,所有投资者都想要退出市场,下面就来看看天使投资人、机构投资人和企业投资人这三个群体在熊市中是如何受到影响的。

天使投资人

基于晨星公司预测的数据标准,我们假设道琼斯指数和纳斯达克综合指数正在下跌。根据现代投资(000900)组合理论的假设,相对财富充足的投资者会将其净资产的34%左右投资于股票,现金及其等价物占一位典型天使投资人净资产的24%。

在我们假设的熊市中,天使投资人将会损失13.9%的净资产。天使投资人可能会用曾经出售或投资的上市及其初创企业的投资收益为他们的投资交易提供资金。或者,他们可能会以高价卖出股票,并将所得利润投资于初创企业。但在经济低迷期,这两种方式都不是个好的选择,因为很少有风险投资公司能在熊市期间获得流动性,而且股票价格走低,所以除非天使投资人已经准备好承担损失,否则平仓策略就不适用了。天使投资人手里虽然有现金,但可能"感到手头拮据",而对长期的非流动性投资更加谨慎。因此,许多天使投资人都不想进行新的投资。

对天使投资人来说,正是流动性资产价值的下降推动了紧缩的发生。

机构风险投资

影响机构风险投资家的不是流动资产价值的降低,而是资产配置的平衡。这是因为大部分风投基金的资金来自养老基金、大学捐赠基金和其他机构。这些机构投资者(也是有限合伙人)对其资产在风险投资等高风险投资中所占比例保持着一定的配置标准。

当有限合伙人向风投发出信号暗示,他们对下一只基金的安全性产生质疑时,风投自然会放慢脚步。没有有限合伙人,机构风投很快就会倒闭。由于大多数基金都是十年期,那些在股市崩盘后没能从机构有限合伙人那里获得资金配置的基金不会立刻倒闭,所以基金经理仍须管理好自己的资金。

这种再平衡与风险资本行业的表现无关,但反常的是,在公开市场低迷后,私募行业的表现越好,需要削减的机构有限合伙人就越多。养老基金等机构只是简单地管理其各类资产的相对价值,而公开市场的表现却可以直接影响未来风险投资基金的资本供给。

企业风险投资

对企业而言,流动性资产价值相对受股市崩盘的影响较小,且目标资产配置再平衡基本上无关紧要。对许多公司来说,资产负债表现金是CVC项目的主要资金来源,而现金受股市崩盘的影响最小,所以有限合伙人对CVC的担心很少。在危机过后,企业投资者实际上处于CVC项目的有利地位。

那么,为什么企业会在崩盘后失去冒险的兴趣呢?心理影响是很大一部分原因。员工士气低落,销售增长变缓,利润减少,未来现金流减少,这些都可能导致短期心态,而风险投资需要的是一个长期视角。

因此,当经济崩溃时,一些CVC确实会失去长期投资的兴趣。如何专业地应对这些转变,避免上次经济衰退中所谓“资金外逃”造成的声誉受损,这是我们整个行业都应该思考的问题。

最重要的是,CVC应该认识到,当下一次经济崩溃发生时,我们不需要急于逃脱。事实上,如果能抓住有利机会,企业有可能一举逆风翻盘。正如马克?博斯莱特所说,“我们有充分的理由相信,风投行业面对危机会减持更久,企业也会更好地理解创新的必要性,以及稳定构建长期投资的方式。”

往期回顾

本文系网易新闻-网易号“各有态度”特色内容

专业创造价值 尽在GPLP

www.gplp.cn联系

微信ID:GPLPCN

本文首发于微信公众号:GPLP。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑: HN666)上一篇:企业风险投资

下一篇:风险投资运行机制

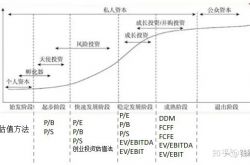

私募股权投资基金投资项目股权估值方法(十种股权公允价值估算方法)

2021-05-16

2021-05-08

2021-05-08

2021-05-11

2021-05-15

2021-05-08

2021-06-09

什么是SPAC?与传统IPO区别 对投资机构和散户利弊是什么 – 南洋大师兄

2021-05-31

2021-05-08

2021-05-08