发表自话题:怎么分析一只股票值不值得买

1、

巴菲特的价值投资理念,不知道影响多少中小投资人,比如我。

价值投资的核心很简单,就是看中一家公司的长期发展价值,然后在适合的价格买入,并且长期持有。

我们当不了这家有价值公司的投资人,享受公司发展的巨大红利,但是我们可以买点他们的股票,分点蛋糕外面的奶油呀。

毕竟投资一家公司收益的大小和风险是相关的,吃的最大红利的人必然是当初冒很大风险投资他们的初期投资人,而我们没有那么大的勇气和资格,那么在公司发展过程中,获取一点股票收益,就是最好的价值投资了。

当然你这么想,他也这么想,人人都这么想,这家公司的股票就会疯长,这时候进去,性价比上就不那么美丽了。

所以我们先得判断这个公司好不好,然后判断此刻是不是适合买?

前者判断的是股票的贵贱,后者判断的是此刻的性价比。

那么如何去判断呢?其实并没有一个单一的指标,否则金融市场就没有什么悬念了,因为不同的公司,在不同的阶段,其判断的方法都是不一样的。

2、

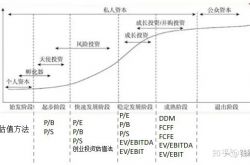

公司也像人一样,有发育期,青年期,成年期,老年期。发育期的公司风险是极高的,但是收益也是巨大的,去享受这些收益的都是风险投资人,木有我们的事儿,况且中国A股的入市标准是三千万的利润规模,它已经把发育期的公司排除在外。

所以可以说,A股的上市公司在所有的公司里面已经是百里挑一的了,不过即便如此,公司因为处于新兴领域,或者布局于一些新兴领域,在业务扩张时有很大的不确定性,这些公司就是发育期,我们一般的投资者根本看不清,当然不太建议去参与。

就像京东小时候,有多少人在看到天猫崛起的情况下,还愿意拍拍胸脯把小金库里面的钱给人家的呢?

所以国家也给私募基金,风险投资建立了门槛,木有钱的就不要凑热闹了~

青年期的公司是A股的主要方向,基本上来自于新兴热门行业,而且已经有了几千万以上的利润,这些行业也许是未来趋势,也许有政策扶持,这些也意味着公司的竞争非常的激烈。

这样的公司大家的期待就会非常的高,用股市的说法来说就是市盈率PE会非常的高。

不过市盈率高,不代表这个行业瓜熟蒂落的时候,结局就是你成为赢家,就像滴滴和快的,摩拜和OFO,都很看好,但是最后谁赢还不一定呢。

所以青年的公司,除了看市盈率,也就是大家对他的期许以外,还得看增长率,也就是关注谁跑的快,谁会赢。

就是你认为它未来业绩成长会怎么样,对应的业绩增长和你付出的代价,就是你的性价比。

3、

等青年公司继续成长,因为垄断地位,因为政策支持,因为市场的网络效应,渐渐的成为了龙头企业,这时候就是企业的成年期了。

目前A股大部分传统行业的公司都可以归为这一类,到了这个阶段,基本上大家可以轮资格排位置,你多少市场份额,我多少市场覆盖都门儿清了。

当然,他们之间的估值可以明显看出这个排名。

对于成年的公司,我们看的是稳定性,也就是整体的业绩是不是稳定,有没有可能遭遇风险,比如政策、市场、科技的冲突。

就像卖保险一样,我保险卖给你,肯定要检查一下你的情况的,公司也一样,有没有业绩下滑的风险。

还有一点就是要看他是不是在进入新的领域,我们不能因为他进去新领域而把它看做是成长股,一个企业转型的难度,是新生企业的好几倍,大组织的惯性思维不是那么容易突破的。

全世界也就一家因特尔。

就像一个某个领域非常成功的职场人士,冒然进新的领域,让你给他一倍薪酬,你肯定不愿意的,如果加个5%,我还愿意让你尝试一下。

所以买成年的公司,一般市盈率(PE)不要超过20倍,如果说人家每天业绩增长还在10%以上的,那么买入10几倍市盈率也是可以的,但是20以上风险太大。

另外,我们还可以看一下这些公司给股东的分红怎么样(股息率),如果这些公司所处行业已经趋于平稳,那么这种情况我们更应该关注他的股息率,如果能高过银行的理财产品,同时市盈率是否低于10 ?如果是,那么可以。

因为股息率过高,分红多,但是市盈率12,看起来分红多,但是市盈率从12掉到8,足以把你好几百倍的分红给亏掉了。所以姑息率高的同时得保证市盈率低于10.

这样我们一方面可以享受分红,另一方面还可以享受它市盈率回到10后的股票增值。

所以成年公司更注重防守,重在稳健。

4、

一个公司必然会走入老年,单身不代表我们就不能买那些步入老年的企业。

因为这时候我们看的不是未来怎么样,而是现在你有什么,也就是我们说的PB,市净率,也就是市场对你估值多少钱,但是你的账面资本还有多少钱,是否被低估了。

比如你的实体资产有500亿,市场对你估值只有250亿,那么我在你250亿的时候买入,等将来你的实体资料价格回暖的时候,就是我赚钱的时候。

现在A股有很多煤炭、钢铁、水泥等行业,因为国家的供给侧改革、产业升级、节能环保下,会一点点被淘汰。

但是这些公司的资源,未来肯定会被其他的公司和组织给利用,经济学大师科斯说过,市场终究会把资源分配到那个能最大化利用他们的人身上。

企业的资源也是,当企业被市场和行业所抛弃的时候,市值必然会被低估,但是这些资产和资源的价值依然是在的。

这时候PB低于1(估值/账面价值)的时候,也就是你买入的时候。

5、

企业发展的四个阶段有不同的判断方式,四个阶段的价值是不同的价值,性价比也是不同的性价比。

这样就可以解释很多问题,比如成长中的亚马逊市盈率早已好几百,但是还在涨,而招商银行市盈率才10几倍有时候还持续下跌?

因为前者增速迅猛,而后者早已处于稳定的壮年。

当我们关注一直股票的时候,首先从行业去和商业模式发展去判断他在人生的那个位置,然后在根据基本面的PE PS PB PEG这些数据去判断他的性价比,当然这些信息未必会准确,所谓的内幕消息都来源于利益驱动,上市公司表格也可能作假。

这时候我们就应该去最原始的地方,证监会官方公布消息的地方,去那些财务报表的本身去探求数据的真相。

如果从公司成长周期来看,如果我们投资时间有限,找稳健成年期公司,如果你时间还多的,那就冒点风险看看成长期的公司,如果你还有时间,那就去老年期里捡捡漏。

标签组:[股票] [投资] [风投] [市盈率] [股息率] [价值投资]

下一篇:如何判断一只股票是否有价值?

私募股权投资基金投资项目股权估值方法(十种股权公允价值估算方法)

2021-05-16

2021-05-08

2021-05-08

2021-05-11

2021-05-15

2021-05-08

2021-06-09

什么是SPAC?与传统IPO区别 对投资机构和散户利弊是什么 – 南洋大师兄

2021-05-31

2021-05-08

2021-05-08