发表自话题:私募基金的坏处

替代传统IPO的新方法受到了越来越多的关注,今天我们来聊聊什么是SPAC IPO,以及它为何改变了首次公开募股的未来。

SPAC的全称是special purpose ac company,特殊目的收购公司,也就是“空白支票”空壳公司,旨在在不进行传统IPO程序的情况下将公司公开上市。

尽管SPAC已经存在了几十年,但近几个月来,随着越来越多的私营公司寻求上市机会,以及新冠疫情在IPO市场中带来了不确定性。实际上,与2019年全年总数相比,2020年SPAC IPO的数量已经增加了一倍以上:

目前,SPAC是一种有吸引力的产品。目标公司能够迅速上市,而无需像传统IPO那样具有很大的波动性,并且投资者可以获得风险有限的高回报投资。

发起人,保荐人(Sponsors),也就是发起SPAC并找到要收购的公司的人或公司,不管收购如何进行,都会赚到数百万美元。几乎任何人都可以创办SPAC,吸引了包括Peter Thiel这样的风投和其他众多知名人士的参与。

Peter Andreas Thiel是一名美籍德国亿万富翁企业家和风险投资家。 他是PayPal,Palantir Technologies和Founders Fund的联合创始人,是Facebook的第一个外部投资者。

对冲基金经理比尔·阿克曼(Bill Ackman)在2020年7月筹集了40亿美元的SPAC,这是迄今为止规模最大的一次。而自从2019年以来,Social Capital首席执行官Chamath Palihapitiya已推出了6家SPAC;据说已经为SPAC公开发售预留了26家上市公司股票代号(从IPOA到IPOZ)。

其中的前三个分别用于收购和启动航天公司Virgin Galactic,房地产初创公司OpenDoor,和Medicare Advantage平台Clover Health。

特殊目的收购公司(SPAC)是公开的空壳公司,它收购一家私人公司并将其上市。 SPAC也被称为“空白支票”公司,在确定收购目标之前就已公开上市。自1990年代以来,SPAC IPO一直以目前的形式出现,但知名度的上升是最近的。 SPAC收益已经在2020年翻了三倍,刷新了2019年创下的纪录。

在90年代,SPAC曾以收取不菲的费用帮一些不成熟的小型公司公开上市,导致公司严重倒闭,股票表现不佳,投资者付出代价,它也赢得了一些恶名。

2000年后颁布的法规有助于使SPAC重新成为人们关注的焦点,但是在2008年发生了一些引人注目的失败之后,财务策略失去了吸引力。

SPAC的基本工作原理很简单,我们假设一个小故事来了解一下:

大师兄想成立SPAC他成立DSX有限公司,申请上市,进行路演,寻找金主(投资人)投资人以每股10美金购买DSXDSX SPAC在纽交所上市,大师兄保留20%的股份大师兄开始寻找收购目标DSX看中了一家公司ABC,洽谈收购条款股东投票通过收购ABCDSX用它IPO和金主的投资来收购ABCABC跟DSX合并,正式在纽交所交易发起人,就是sponsor,通常是具有丰富业务经验的个人或团队,决定启动SPAC。

他们创建了一家控股公司,然后完成与上市相关的常规备案。但由于该公司不做任何事情(就是说它没有任何经营业务),因此备案过程既快速又容易。

然后,保荐人进行类似于传统IPO的路演,以寻找感兴趣的投资者。此处的区别在于,他们是在推销自己,团队和经验,而不是在销售特定公司。

一旦发起人吸引了足够的兴趣,他们就会出售公司。单位通常为每股10美元,代表公司的一股股份,并表示将来可以购买更多股份的认股权证。首次公开募股(IPO)筹集的资金将被置于盲目信托中,并且在股东批准收购交易之前都不能动。

SPAC像其他任何公开交易的公司一样公开发行股票并在交易所交易。这是散户投资者参与的地方。他们可以在公开市场上购买股票,但是未来的收购仍然未知。那为什么会有投资者购买呢?通常是看在保荐人sponsor的实力,以及呢对未来的收购可能的判断下。

保荐人还将获得SPAC 20%的股份作为费用,称为“promote”或“创始人股份”。

一旦SPAC上市,赞助商就可以开始寻找目标公司进行收购。

SPAC可以收购的公司类型没有任何限制,尽管许多公司会在首次公开募股之前就突出目标行业。 通常,发起人有2年的时间来寻找并宣布收购,否则SPAC将解散,股东将收回其资金。

发起人找到公司后,他们便与目标公司协商收购条款,例如购买价格或公司估值。

达成协议后,“去SPAC”过程开始。

在确定收购条件之后,保荐人必须向股东提出收购目标。最初的股东有机会对收购进行投票,如果发起人选择了他们不喜欢的公司,这将为他们提供一定的追索权。即使收购被批准,股东也可以赎回其股票以回本。

公司获得批准并完成所有赎回后,发起人可以继续收购目标公司。

但是,最初的SPAC筹款通常仅占购买价格的25-35%。在这里,保荐人可以使用私募股权投资(PIPE)交易向现有的机构投资者,例如大型基金或私募股权公司,或新的外部投资者要求更多资金。

在最终筹集资金之后,SPAC就可以将目标公司上市。

即使SPAC已经公开并已向SEC提交并获得批准,目标公司也需要获得监管机构的批准。换句话说,目标公司通过SPAC合并而不是传统的IPO上市时,不一定会面临更少的监管要求,只是时间较短。

批准后,股票代号将更改以反映被收购公司的名称,并开始以典型的上市公司身份进行交易。例如,Social Capital的IPOA SPAC在2019年收购了Virgin Galactic。在收购当天,IPOA的股票代码停止交易,并被SPCE取代。

SPAC最近受到欢迎的原因有很多。

首先,私营公司一直保持私有状态的时间更长。许多风险投资支持的公司拥有充足的资本进入渠道,因为像软银这样的大型风险投资公司向后期融资的私人公司发放了1亿多美元的投资,从而延迟了上市的时间。

现在,新冠肺炎Covid-19大流行为市场注入了不确定性。

据报道,私营公司不太确定他们能否在不久的将来进行大型融资,但仍需要获得资金的机会。一些人正在向公共市场寻求流动性。事实上,据《金融时报》称,即使不包括SPAC,2020年首三个季度的IPO市场总收益在过去5年中已经超过了全年总额。

但是,考虑到公开交易市场的动荡,传统的IPO不太吸引人,因为公司对其筹集的资金数量的控制程度比较低。传统的IPO还需要花费数年才能完成,而上市的迫切压力正迫使一些公司寻求更快的替代方案。

因此,保荐人和投资者借此机会向公司提供了另一种选择,当然它的费用不菲。

私人公司选择通过SPAC而非传统IPO进行上市的原因有几个。

医疗保健D2C初创公司Hims最近通过Oaktree Capital Management赞助的SPAC进行公开发行。 它以16亿美元的估值上市,并在交易中筹集了2.8亿美元。

在决定公开上市时,Hims考虑了典型的IPO和SPAC。 在与Axios讨论流程时,Hims CEO Andrew Dudum说:

“我们一直期望并为传统的IPO做准备,但是新的SPAC集团有很多有利的动力。 交易的速度和确定性更高,这有助于团队保持专注,我们可以与霍华德·马克斯这样的出色投资者结为伙伴。”

尽管与保荐人费用相关的成本增加,但由于稳定性,速度和战略合作伙伴关系,一些公司还是更喜欢SPAC流程而不是传统的IPO流程。

稳定性

在典型的IPO中,公司的股价不确定。这取决于投资者的胃口和市场力量,也取决于公司的基本业务估值。即使要花数月的时间进行IPO,公司仍不确定在IPO前一天能赚多少钱。

此外,传统的IPO价格由IPO银行家确定,他们在投资者眼中最能猜出该公司的价值。但是,这从来都不是完美的,这意味着IPO可能定价错误。如果一家公司的银行家将其IPO发行价定为每股10美元,但随后立即升至15美元,则意味着该公司可能能够以更高的价格出售其股票,从而损失了更多的钱。

SPAC交易之所以吸引人,是因为它完全避免了价格不确定性。公司管理团队能够协商确切的购买价格,以确保公司不会在桌子上留下任何钱;尽管它会为此付出了一定的代价,它所获得的估值可能低于公司通过传统方式所能获得的估值,而且保荐人费用增加了额外费用。

速度

传统的IPO从头到尾可能要花费数年的时间。

普华永道表示,目标公司的SPAC合并过程要快得多,只需3到4个月。这对于希望筹集资金并迅速上市的公司具有吸引力。

然而,时间紧缺确实意味着该公司必须准备更快地成为一家上市公司,尽管需要完成与传统IPO相同的所有备案要求。这包括财务报告,SEC监督,税务准备,技术升级,网络安全措施等。

战略伙伴关系

尽管并非每个SPAC都计划成为其上市公司的战略合作伙伴,但对于希望快速上市的热门科技公司而言,战略性SPAC正在成为一种更典型的推销方式。

战略性SPAC利用sponsor的经验和知识作为潜在公司的卖点。比方说,如果保荐人包括一个由EV投资者或运营商组成的团队,那么电动汽车公司可能会觉得此SPAC更具吸引力,尤其是如果保荐人计划在其董事会席位上、并与该公司的管理团队合作进行IPO后的战略。

通过这种方式,战略性SPAC的目的类似于风险投资对私人投资的目的;公司不仅从投资本身中受益,而且从投资者中受益。

对于许多投资者,包括机构投资者和散户投资者以及SPAC背后的发起人,这已被证明是一种诱人的新策略。

SPAC 保荐人

对于发起人,也就是保荐人而言,SPAC是非常诱人的机会,在大多数情况下,保荐人可以赚很多钱。

发起人的挑战之一是说服别人和基金在他们的SPAC中投资数亿美元,有时甚至数十亿美元。因此,许多SPAC保荐人在各自领域中是知名的,或者拥有一支经验丰富的商人团队。

对冲基金经理比尔·阿克曼(Bill Ackman)在2020年7月为SPAC筹集了40亿美元,这是迄今为止最大的SPAC。但是,阿克曼(Ackman)反对当前的SPAC结构,这给保荐人带来了巨大的上行机会,并严重限制了其下行空间。

按照目前的情况,假设交易完成,SPAC的发起人支付约25,000美元即可获得SPAC 20%的股份。例如,如果SPAC最初筹集了5亿美元,发起人将支付2.5万美元并在合并发生后获得1亿美元的股票。这是一个巨大的利润空间,并且即使被收购公司的业绩不佳也不会受到严重影响。即使新公司的股票下跌了50%,保荐人仍然赚了将近5000万美元。

为了取消这些“激励”措施,阿克曼放弃了20%的创始人股份。他还声称,他的对冲基金Pershing Capital将投资自有的10亿美金来完成合并。首次公开募股非常成功,吸引了3倍的购买兴趣。

但是,对保荐人友好的规则仍然是常态,因此,SPAC流程对于知名个人和公司仍然具有难以置信的吸引力,因为它是一种以相对较小的风险赚钱的方式。

机构投资者

养老金,对冲基金,共同基金或投资顾问等机构投资者长期以来一直在SPAC和其他较不传统的融资工具中进行投资。

这种结构对这些投资者具有吸引力,主要是因为他们在投资时面临的风险有限:当投资者在首次公开募股前进入时,他们会获得认股权证,这使他们可以在目标公司被宣布后的价格仅比初始发行价略高时购买更多股份。

如果他们对收购决定不满意,他们还可以赎回股票;如果两年内没有收购公司,他们也可以将钱拿回来。

例如,如果一家对冲基金以每股10美元的价格购买SPAC的1,000股股票,它还将获得1,000份认股权证,以每股11.50美元的价格购买更多股票。宣布目标公司后,该基金可以赎回其股票以赎回所有资金,如果它认为该公司表现不佳,则可以限制其潜在损失。

但是,如果该基金喜欢宣布的目标收购公司,并且股价跳升至15美元,它就可以以每股11.50美元的价格购买1,000股股票,从而获得潜在的利润。

散户投资者

散户投资者不允许进行传统IPO投资,因此必须在交易日在公开市场上购买。这意味着散户投资者在很大程度上没有IPO的机会。

这些投资者在SPAC中拥有独特的机会,尽管有混杂的机会。该结构允许散户投资者在SPAC公开发行之后但在宣布合并之前参与SPAC,这使得一旦宣布要收购的业务,他们就可以享受股价的大幅上涨。

但是,这些投资者青睐保荐人,而不是公司上市,这也就增加了风险。

他们也无法获得使该结构如此具有吸引力的权利:他们没有获得允许股东将来购买更多股票的认股权证,而且如果他们对宣布的合并不满意也无权赎回其股票,可以退还他们的钱。

换句话说,机构投资者在风险有限的情况下获得很多回报,散户投资者在上升空间有限的情况下也会面临很多风险。

尽管有积极的方面,但关于SPAC方法的结构也存在挑战和担忧。从赞助商风险、劣质公司到供求关系,SPAC都不是完美的。

几十年来,SPAC作为发起人以致于以其他投资者为代价而迅速致富的一种方式,一直受到负面声誉的影响。

尽管SEC法规和提高的保荐人质量有助于提高SPAC的声誉,但保荐人仍然存在风险和弊端,包括:

目标公司的费用. 发起人以象征性的价格购买了SPAC股份20%的所有权,这可能导致企业合并后获得被收购公司1-5%的股份。这意味着,无论合并的结果如何,保荐人只要合并就有望获得可观的收入,这可能会阻碍对目标公司进行适当的尽职调查。这也使目标公司付出了很大一部分股权,这可能会使这笔交易比传统的IPO更为昂贵。

赞助商质量。首次公开募股的投资者是投资于保荐人,而不是特定的公司,这给保荐人很大的权力,同时又为投资者增加了新的风险。机构投资者能够在收购宣布时赎回股票并取回资金,但如果在合并后证明保荐人没有进行适当的尽职调查或选择不当,散户投资者将无能为力。

时间限制。发起人通常有24个月的时间来寻找和收购公司,否则SPAC将被清算,所有人的钱都将被退还。如果临近最后期限,保荐人可能会急于收购任何愿意的公司,从而可能损害投资者。但是,随着赞助商质量的提高,多年来,它帮助增加了结构的可信度,并使SPAC备受关注。

对于一家陷入困境的公司,SPAC可能会提供一条临时的生命线,获得资金要比传统IPO更快。

一项研究表明,在2003年至2013年之间,与SPAC合并的公司中有58%失败了,这一比率高于传统IPO。

即使公司没有彻底失败,对于将来考虑采用此程序的公司而言,某些负面新闻可能也会对SPAC声誉产生巨大影响。

例如,电动卡车公司尼古拉(Nikola)于2020年3月通过SPAC上市,尽管在2019年未获得任何收入并且缺乏明显可行的卡车模型。在其CEO辞职和SEC对该公司进行欺诈调查之前,其市值跃升至$290亿美金;高于福特汽车的市值。

这样的故事将来可能会损害SPAC的声誉,也可能使其他公司避而远之。

另一个担忧是,SPAC的数量可能超过愿意公开发行的公司数量。从法律上讲,不允许保荐人与任何潜在的目标公司表达兴趣或讨论合并事宜,这意味着,尽管保荐人可能会考虑潜在的公司,但他们在不了解未来SPAC合并需求的情况下将其SPAC上市。

收购的两年期限也引起了这一担忧。如果想要收购的公司的需求大于打算或愿意上市的公司,SPAC泡沫可能会破裂,因为随着SPAC到期,发起人可能会降低目标公司的质量标准。

散户投资者将获得与SPAC相关的所有风险和有限的回报。

如果散户投资者购买了SPAC,但对所宣布的目标公司不满意,那么除出售其股票外别无选择。与机构投资者不同,机构投资者在目标公司被宣布为购买SPAC股份的诱因后获得认股权证以购买更多股票,而散户投资者则无法享受这种收益,从而限制了其潜在的上涨空间。

许多希望在未来几年内公开发行股票的知名公司都拒绝了SPAC的选择,而是选择以传统方式公开发行股票。例如,据报道,比尔·阿克曼(Bill Ackman)的$ 40亿 SPAC与爱彼迎(Airbnb)接触,但该公司最终决定不采用这条路线,而是在2020年12月进行传统的IPO。

通过SPAC进行上市的成本仍然更高,一旦当前的市场波动性减弱,将没有更多的动力去支付更高的价格来换取传统IPO的不确定性。

如今,sponsor是SPAC繁荣的大赢家。但是,随着SPAC越来越受欢迎,sponsor也面临更多的竞争,这可能迫使赞助商对公司更友好,以吸引潜在的收购目标。

标签组:[股票] [投资] [散户] [ipo] [交易风险] [公司收购] [目标公司] [保荐人] [发起人] [发起人协议]

下一篇:基金怎么玩_基金是什么_基金知识

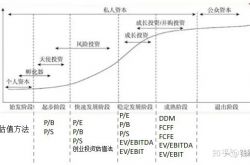

私募股权投资基金投资项目股权估值方法(十种股权公允价值估算方法)

2021-05-16

2021-05-08

2021-05-08

2021-05-11

2021-05-15

2021-05-08

2021-06-09

什么是SPAC?与传统IPO区别 对投资机构和散户利弊是什么 – 南洋大师兄

2021-05-31

2021-05-08

2021-05-08