发表自话题:收益率曲线的特点

原标题:非标债权信托产品的收益率曲线及摊余成本法估值解析

一、非标债权信托产品的收益率曲线

公允价值法估值的基础是产品的收益率曲线,本部分主要借鉴了中债收益率曲线的构建方法,从估值模型、输入值选择、样本产品选择三个维度对非标债权信托产品收益率曲线的构建提出设想。

(一)收益率曲线构建模型

非标债权信托产品收益率曲线的编制应当借鉴中债收益率曲线的编制方法,中债收益率曲线的编制需要产品数据、交易数据、货币经纪报价数据作为数据源,由于初期暂无数据,因此在初期以同评级的中债收益率曲线为基准来进行产品估值。

中债收益率曲线采用的构建模型为Hermit插值模型,具体的公式与前文一致。设0≤X1<···<Xn≤T,并已知这些期限的对应收益率(Xi,Yi),i∈[1,n],则用Hermit多项式插值模型,求任意Xi≤X≤Xi+1,对应的收益率y(x),公式为:

(二)确定输入值的层级

建立清晰的输入值层级。在市场数据充分且可靠的前提下,有相对可靠的双边报价与成交数据时,可选择市场价格;针对只有相对可靠的成交数据,仍可选择市场价格;针对只有相对可靠的双边报价,则需要由专家系统进行打分判断。优先选择市场价格作为输入值,且成交价优先于报价;在市场不活跃或价格异常时,依据曲线编制原则使用专家判断。

(三)剔除异常价格方法

由于非标债权信托产品个性化较强,在曲线编制过程中,为保证非标债权信托产品收益率曲线与估值的编制质量和准确度,需要剔除市场数据源中的异常价格。

1.交易结算价中的异常价格判断方法

为剔除交易结算价中的异常价格,需要将每日各类非标债权信托产品的交易结算价格与上一工作日对应的债券收益率曲线进行比较。对于相差过大的交易结算价,如无法用当天的倾向政策和相关金融的变动等因素来解释,则该价格有可能是异常价格。进一步了解结算交易情况,剔除其他原因而形成的异常价格。

2.双边报价中的异常价格判断方法

一般情况下,双边报价的可信度比较高,但有时也会出现防御性报价,需要具体分析:①看双边报价是否连续,如果某笔双边报价是在某天第一次出现,而且其临近期限附近报价点很少,则其可信度需要打个折扣。②看双边报价的买卖价差和收益率差,如果其收益率差过大(比如,出现买卖收益率差在50个BP以上),则其可信度较低。

(四)曲线样本产品选择

非标债权信托产品选线主要根据非标债权信托产品性质、市场价格、隐含评级,并结合发行人行业表现、企业性质、财务资质、地方经济、财政实力(针对城投债)等因素,将各产品分配至相应品种和信用等级的收益率曲线上,并作为该曲线的样本券和估值对象。

非标债权信托产品曲线样本产品是为债券估值做技术性分类,曲线样本产品分为基本样本产品和一般样本产品。由于不同信用等级的非标债权信托产品收益率存在显著差异,同一信用等级、同期限产品的收益率因产品发行主体和担保等信用因素也存在一定的差异,是一个值域,而非一个收益率值。

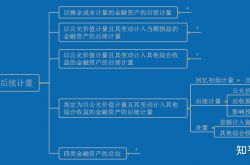

二、摊余成本法估值解析

非标债权信托产品的估值方法:摊余成本法

“资管新规”对资管产品估值提出原则要求,即资管产品净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险。金融资产坚持公允价值计量原则,鼓励使用市值计量;符合一定条件的,可以按照企业会计准则以摊余成本进行计量。

(一)摊余成本法适用条件

“资管新规”和企业会计准则对运用摊余成本法计量金融资产作出了相关规定。非标信托产品是否可以采用摊余成本法进行估值,需要从产品结构和所投资资产特征两个方面进行分析。

1.信托产品结构要求

“资管新规”第十八条规定,可按照企业会计准则以摊余成本计量的资产管理产品应当为封闭式产品。《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》(以下简称“资管新规实施细则”)进一步指出,在“资管新规”实施过渡期内,封闭期在半年以上的定期开放式资产管理产品,在所投资资产符合条件的前提下,也可以使用摊余成本计量。

2.持有金融资产特征

在符合封闭式产品特征的基础上,企业会计准则和“资管新规”对金融资产以摊余成本计量各自做出了相关规定。《企业会计准则第22号——金融工具确认和计量》(2017年修订,与IFRS9趋同)将金融资产根据管理金融资产的业务模式和金融资产的合同现金流量特征分为三类,包括以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产,以及以公允价值计量且其变动计入当期损益的金融资产。从资产价值计量角度其实就是两类,摊余成本计量和公允价值计量。其中,以摊余成本计量的资产应当同时通过业务模式测试和合同现金流测试(SPPI测试),即资产管理人持有金融资产的目标是收取合同现金流量,且该现金流量仅包括本金和以未偿付本金金额为基础的利息。

与企业会计准则相比,“资管新规”对以摊余成本计量采用更加宽松的标准。第十八条规定,可采用摊余成本计量的,除所投金融资产符合“以收取合同现金流量为目的并持有到期”特征以外,也可以是“所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也不能采用估值技术可靠计量公允价值的资产”。

(二)适用摊余成本法估值的非标信托产品

根据“资管新规”和企业会计准则规定,适用摊余成本法估值的资管产品,应当为封闭式信托产品,且所投资资产主要目标是收取合同现金流量并持有至到期。实践中主要包括:

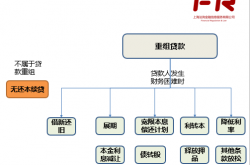

1.大部分封闭式融资类信托产品

非标信托产品中,封闭式的融资类信托产品一般符合摊余成本法估值标准。融资类信托产品的资金运用方式包括信托贷款、应收账款转让附回购、收(受)益权转让回购、带回购条款的股权投资等。一般符合企业会计准则的收取合同现金流量并持有至到期的特征,同时也符合“资管新规”要求的不具备活跃交易市场、无法可靠估值等特征。

其中,信托产品募集资金用于发放信托贷款的,常见的资金运用方式为:信托贷款期限2年,用于补充企业流动资金,执行浮动利率,利率值为人民银行公布的同期贷款利率上浮一定百分比。这是最为典型的符合摊余成本计量的资产特征,即资产运用以收取合同现金流量为目的,且该现金流量仅包括本金和以未偿付本金金额为基础的利息。

信托产品募集资金用于受让应收账款的,常见的资金运用方式为:受托人以5亿元受让融资人持有的对第三方的应收账款,信托计划到期,由融资方以约定的溢价率回购该笔应收账款。信托产品募集资金用于受让信托收(受)益权并附回购的,资金运用条款也相似,信托计划到期,一般由融资方以约定溢价回购该笔收(受)益权。在这些情况下,融资人在信托计划到期以事先约定的可确定的溢价率回购标的应收账款或收益权,对于资管产品来说,实质也是收取合同现金流量并持有至到期,符合摊余成本法计量要求。

2.开放式现金管理产品

为满足投资者流动性管理需求,越来越多信托公司开发了开放式的现金管理产品,开放期限往往低于1年,所投资资产以流动性高的标准化资产为主,在符合“资管新规”关于流动性要求的基础上,也投资少量非标债权类资产。根据企业会计准则要求,资管产品所投资的非标债权类资产,如能通过业务模式测试和合同现金流测试,即持有金融资产的目标是收取合同现金流量,且该现金流量仅包括本金和以未偿付本金金额为基础的利息,也应当可以采用摊余成本法估值。

来源:中国信托业协会

版权说明:感谢每一位作者的辛苦付出与创作!除非无法确认,《用益研究》均在文章末尾备注了来源和作者,如转载涉及版权、标注有错漏等问题,请发送消息至公众号在线客服与我们联系,我们会立即删除,并表示歉意,或与您共商解决,非常感谢!

征稿启事:为了更充分发挥和利用好用益研究这个平台,促进业内外同行的交流和学习,更好地为用户提供专业权威的信息服务,我们特长期面向社会诚征信托及相关领域的各类原创文章和报告,欢迎业内外的机构或个人来稿。

我们的专业源于您的关注和需求!返回搜狐,查看更多

责任编辑:

标签组:[收益率曲线] [债权资产] [信托产品] [公允价值] [金融资产交易所] [企业会计准则] [非标产品] [摊余成本]

【曝光】“ OTM奥美”外汇骗局,涉嫌非法集资,多人被骗,投资者速撤离

2021-05-03

2021-05-20

2021-04-26

2021-05-10

究竟什么是其他权益工具投资?如何通俗易懂的理解?全网最简单的大白话解释

2021-05-24

2021-05-11

2021-10-28

如何查看美国股票历年到现在的实时K线图(美国股票指数走势图)

2021-09-26

中债研究丨金融控股行业基础研究系列三:除了资本实力,金控公司财务风险还看什么?

2021-06-01

2021-05-10