发表自话题:股权投资和权益工具的区别

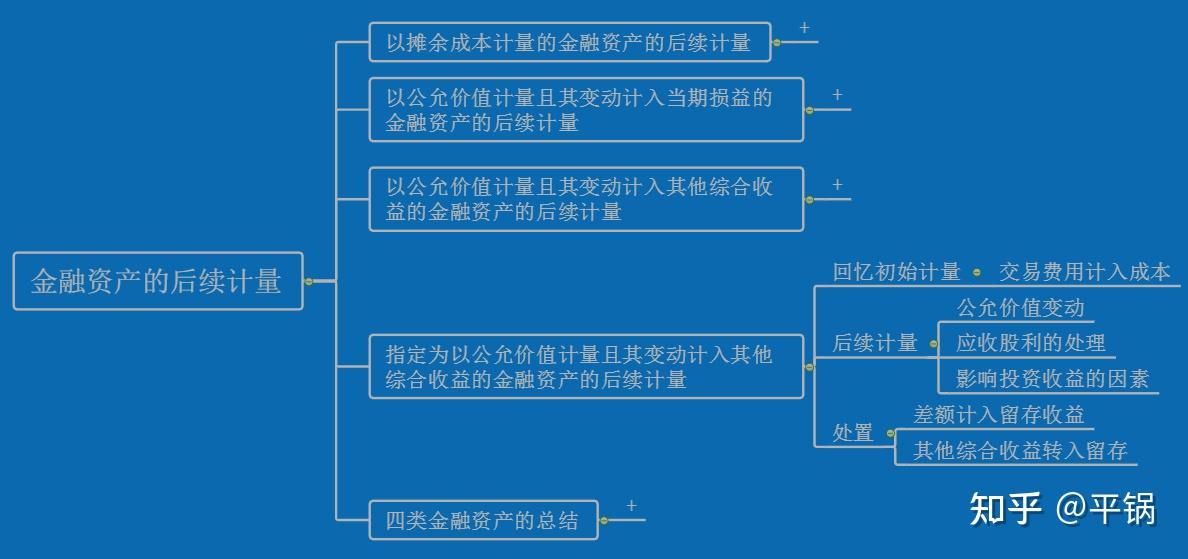

[ 接第四节 以公允价值计量且其变动计入其他综合收益的金融资产的后续计量]

从名称上看,“指定为以公允价值计量且其变动计入其他综合收益的金融资产”比前面学过的“以公允价值计量且其变动计入其他综合收益的金融资产”只多了“指定为”三个字,两者都是以公允价值进行后续计量,而且公允价值的变动都计入其他综合收益。

但是在会计的处理方式却有很大的区别,前者属于权益类投资,通过“其他权益工具投资”进行核算;后者属于债权类投资,后者通过“其他债权投资”进行核算。

在学习时,“指定为以公允价值计量且其变动计入其他综合收益的金融资产”可以看作是股权,“以公允价值计量且其变动计入其他综合收益的金融资产”可以看作是债券,只是企业根据不同的业务模式和目的,分类为不同类型的金融资产而已。通过对比学习,哪些地方的处理相同,哪些地方不同,学起来印象更深刻,效果更好。

我们先来回忆一下“指定为以公允价值计量且其变动计入其他综合收益的金融资产”的初始计量。

第一,初始成本以公允价值计量。(金融资产的初始成本都是以公允价值计量)

第二,交易费用计入成本。(金融资产中只有交易性金融资产的交易费用计入当期损益)

第三,通过“其他权益工具投资”这个科目进行核算。

第四,“其他权益工具投资——成本”这个科目表示投资购买成本。

会计分录为:

借:其他权益工具投资——成本

贷:银行存款

“债权投资——成本” 或“其他债权投资——成本”记录的是债券的面值,不是购买债券的成本,债券的成本还需要加上“债权投资——利息调整” 或“其他债权投资——利息调整”。但“其他权益工具投资——成本”记录的就是购买成本,因为这类金融资产属于股权投资,不存在利息调整的问题。

接下来我们学习“指定为以公允价值计量且其变动计入其他综合收益的金融资产”的后续计量,既然是以公允价值进行计量,账面价值就会随着公允价值的变动而变动,公允价值增加,金融资产的账面价值就会增加,反之亦然。

我们直接看教材上的例题。

2016年5月6日,甲公司支付价款1016万元(含交易费用1万元和已宣告发放现金股利15万元),购入乙公司发行的股票200万股,占乙公司有表决权股份的0.5%。

甲公司将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。

(1)2016年5月10日,甲公司收到乙公司发放的现金股利15万元。

(2)2016年6月30日,该股票市价为每股5.20元。

(3)2016年12月31日,甲公司仍持有该股票;当日,该股票市价为每股5.00元。

(4)2017年5月9日,乙公司宣告发放股利4000万元。

(5)2017年5月13日,甲公司收到乙公司发放的现金股利。

(6)2017年5月20日,甲公司由于某特殊原因,以每股4.9元的价格将股票全部转让。

假定不考虑其他因素。甲公司的账务处理如下:

首先说明一下,题目中说的“非交易性权益工具投资”,明确了属于权益工具投资,四类金融资产中,只有“指定为以公允价值计量且其变动计入其他综合收益的金融资产”和“以公允价值计量且其变动计入当期损益的金融资产”才可能是权益工具投资,而“以公允价值计量且其变动计入当期损益的金融资产”属于交易性的金融资产,就是为了短期内交易获利。所以,非交易性权益工具投资只能是“指定为以公允价值计量且其变动计入其他综合收益的金融资产”。

(1)2016年5月6日,购入股票:

确认初始成本:

借:其他权益工具投资——成本10010000

贷:银行存款 10010000

包含已宣告发放但还没有发放的股利:

应收股利 150000

贷:银行存款 150000

前面两步合起来:

借:其他权益工具投资——成本10010000

应收股利 150000

贷:银行存款 10160000

甲公司总共支付价款1 016万元作为投资对价,题目中明确说这1016万元包含了交易费用1万元和已宣告发放现金股利15万元。其他权益工具投资的交易费用是计入成本的,而已宣告发放但实际还没有发放的现金股利相当于用钱买钱,不能计入金融资产的成本。

所以,计入其他权益工具投资成本的进入只有1001万元,15万元股利属于投资前形成的,也不属于投资收益,因为投资收益肯定只能是投资后形成的才是。

(2)2016年5月10日,收到现金股利:

借:银行存款 150000

贷:应收股利 150000

(3)2016年6月30日,确认股票价格变动:

借:其他权益工具投资——公允价值变动 390000

贷:其他综合收益——其他权益工具投资公允价值变动 390000

题目中没有直接说整个股票的公允价值,直说了每股的单价,这也是每股的公允价值,所以要先计算出购买时的每股单价(公允价值),才能判断公允价值有没有变化。

在(1)中2016年5月6日购买时的每股单价=10010000/2000000=5.005元,现在2016年6月30日每股单价是5.2元,所以公允价值发生了变化,公允价值变动额=(5.2-5.005)*2000000=390000元,即需要调增金融资产的账面价值390000元。

“指定为以公允价值计量且其变动计入其他综合收益的金融资产”的公允价值变动计入的科目,和“以公允价值计量且其变动计入其他综合收益的金融资产”的公允价值变动计入的科目相同,都是其他综合收益,从金融资产的名称上就可以判断。

会计分录中的借贷双方,一个是“其他权益工具投资——公允价值变动”,表示因公允价值变动导致其他权益工具账面价值的变动;一个是“其他综合收益——其他权益工具投资公允价值变动”,表示因其他权益工具投资的公允价值变动计入其他综合收益。初学者看到这两个科目会觉得很绕,稍不注意就分不清了。

(4)2016年12月31日,确认股票价格变动:

借:其他综合收益——其他权益工具投资公允价值变动 400000

贷:其他权益工具投资——公允价值变动 400000

2016年12月31日,股票价格由5.2元降低为5元,公允价值变动=(5-5.2)*2000000=-400000元,负数表示公允价值减少,金融资产的账面价值调减400000元,所以是贷记“其他权益工具投资——公允价值变动”。

(5)2017年5月9日,确认应收现金股利:

借:应收股利 200000

贷:投资收益 200000

这里注意两个问题:一是股利计入的科目,二是应收股利的金额,很容易出错。

第一,股利计入的科目。

这里的股利不是购买时已宣告发放但还没有发放的股利,在所有投资中,购买时已宣告发放但还没有发放的股利,都不属于投资收益,因为都是投资前形成的,只是在投资时还没有向股东发放而已,相当于用钱买钱。

这里的股利是因为这类金融资产属于股权投资,在持有期间,正常向股东发放股利(分红),属于投资后形成的。

“指定为以公允价值计量且其变动计入其他综合收益的金融资产”属于权益类投资,前面在“金融资产分类”部分说过,这类金融资产是企业为了进入某一特殊的领域,获取某一方面的资源,而实施的战略投资,他的业务模式,不是以收取合同现金流量为目的,也不是以出售为目的。

其他权益工具投资属于以公允价值计量,从业务模式可以看出,又不属于交易性金融资产,所以为了防止企业利用公允价值的变动操作利润,仍然把这类金融资产的后续变动计入其他综合收益,但特殊的地方在于,持有期间收到的股利,计入投资收益,除此之外的变动才计入其他综合收益。

第二,应收股利的金额。

题目中说的是“乙公司宣告发放股利4000万元”,很多人就会直接“借:应收股利40000000”,这样就错了。乙公司宣告发放股利,又不是全部发给你一个人,除非你独资持有乙公司100%的股权。所以一定要按照持股比例计算,甲公司的应收股利为40000000*0.5%=200000元。

(6)2017年5月13日,收到现金股利:

借:银行存款 200000

贷:应收股利 200000

(7)2017年5月20日,出售股票:

借:银行存款 9800000

其他权益工具投资——公允价值变动10000

盈余公积 20000

利润分配——未分配利润 180000

贷:其他权益工具投资——成本 10010000

借:盈余公积 1000

利润分配——未分配利润 9000

贷:其他综合收益——其他权益工具投资公允价值变动10000

前面说了,其他权益工具投资属于战略性投资,不是以收取合同现金流量为目的,也不是以出售为目的。如果你非要出售,那你出售所得的收益,也不让你计入当期损益,不让你影响利润,但毕竟属于企业投资所得的好处,不能扔了不入账吧?

会计前辈们就想出了一个办法,让企业直接计入所有者权益中的留存收益(留存收益包括盈余公积和利润分配——未分配利润),这样既不影响企业的利润,又体现了属于企业投资得到的好处。

所以,在处置时,其他权益工具投资的卖价与账面价值之间的差额计入留存收益,留存收益中按10%计提盈余公积,剩余90%属于利润分配——未分配利润。

其他权益工具投资的账面价值是“其他权益工具”账户的所有余额,包括初始计量时的“其他权益工具投资——成本”和后续计量过程中的“其他权益工具投资——公允价值变动”,题目中“其他权益工具投资——公允价值变动”在借方是因为每股的公允价值变小了,公允价值变动为负。

而且持有期间公允价值变动计入其他综合收益账户的所有余额都要转入留存收益,原因和上面一样,因为属于为了进入某个市场领域的战略性投资,并不是以投资赚钱为直接目的,所以,处置时也不让企业依此影响当期利润。这一点是其他权益工具投资和其他债权投资的最大区别。

其他权益工具投资在计量过程中,影响投资收益的事项有哪些?

只有获得的股利(属于投资成本收回部分除外)计入投资收益,其余的都计入其他综合收益,而且在处置时其他综合收益也不能转入投资收益。

“属于投资成本收回部分除外”是什么意思?

股权投资和债权投资不一样,正常情况下,股权投资是通过长期持续获得分红为目的,本金是不能收回的。如果确实存在收回投资成本的情况,一定属于特殊情况,比如把股权卖了,或者被投资单位回购股份了,这些特殊情况本质上还是处置,那处置时获得收益就按其他权益工具投资的处置处理,卖价与账面之差计入留存收益,不是投资收益。

关于指定为以公允价值计量且其变动计入其他综合收益的金融资产,总结一下:

1. 指定为以公允价值计量且其变动计入其他综合收益的金融资产对应的会计科目主要是“其他权益工具投资”。其他权益工具投资涉及两个二级科目,分别是:

(1)“其他权益工具投资——成本”,表示初始成本,交易费用也计入初始成本。

(2) “其他权益工具投资——公允价值变动”,公允价值变化导致调整账面价值。

2.初始计量的会计分录

借:其他权益工具投资—成本

贷:银行存款

3.后续计量的会计分录

公允价值变动:(或相反分录)

借:其他权益工具投资—公允价值变动

贷:其他综合收益—其他权益工具投资公允价值变动

宣告发放股利:

借:应收股利

贷:投资收益

实际收到股利:

借:银行存款

贷:应收利息

4.处置时的会计分录

借:银行存款

贷:其他权益工具投资——成本

——公允价值变动(可借可贷)

盈余公积(可借可贷)

利润分配——未分配利润(可借可贷)

同时:(或相反分录)

借:其他综合收益——其他权益工具投资公允价值变动

贷:盈余公积

利润分配——未分配利润

电子版排版更清晰,阅读更方便,如果错误之处,敬请指正。

没有晦涩难懂的官腔官调,只有通俗易懂的大白话。

我是@平锅,欢迎关注我,持续更新CPA学习方法干货。

大白话CPA重难点系列——金融工具 从未如此简单

大白话CPA重难点系列——长期股权投资 从未如此简单

大白话CPA重难点系列——所得税 从未如此简单

大白话CPA重难点系列——合并财务报表 从未如此简单

标签组:[投资] [金融] [权益投资] [银行存款] [投资收益] [权益工具] [公允价值变动损益] [账面价值] [公允价值] [股票股利] [其他综合收益] [应收股利]

上一篇:股权合作是权益工具吗

下一篇:权益工具和债务工具区别是什么

【曝光】“ OTM奥美”外汇骗局,涉嫌非法集资,多人被骗,投资者速撤离

2021-05-03

2021-05-20

2021-04-26

2021-05-10

究竟什么是其他权益工具投资?如何通俗易懂的理解?全网最简单的大白话解释

2021-05-24

2021-05-11

2021-10-28

如何查看美国股票历年到现在的实时K线图(美国股票指数走势图)

2021-09-26

中债研究丨金融控股行业基础研究系列三:除了资本实力,金控公司财务风险还看什么?

2021-06-01

2021-05-10