发表自话题:优先股的定义

2014《财务成本管理》高频考点:优先股

【小编导言】我们一起来学习2014《财务成本管理》高频考点:优先股。本考点属于《财务成本管理》第十三章其他长期筹资第二节混合筹资的内容。

【考频分析】:

【考频分析】:

考频:★★★★

【内容导航】:

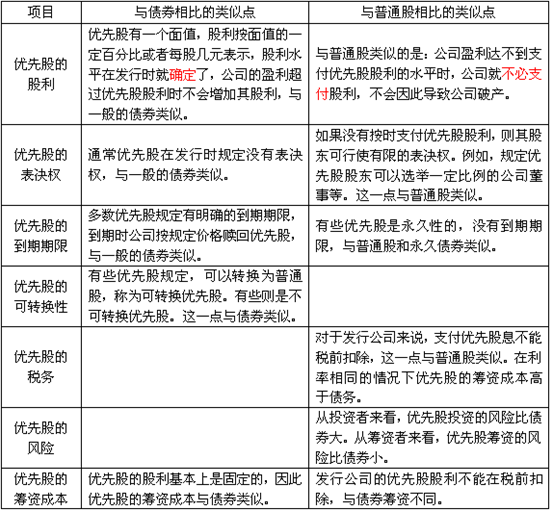

(一)优先股的特点

(二)优先股存在的税务环境

(三)优先股筹资的优点和缺点

【高频考点】:优先股

(一)优先股的特点

优先股是一种混合证券,有些方面与债券类似,另一些方面与股票相似,是介于债券和股票之间的一种证券。

(二)优先股存在的税务环境

优先股存在的税务环境(即优先股筹资成本低于债券筹资成本的前提):

(1)投资人的税率高,且存在对投资人的优先股股利有减免税优惠的条件;

(2)发行人的税率较低。

【提示】各国对于企业、机构投资者分得的税后优先股利,都有不同程度的减免税规定。因此,优先股的购买者主要是高税率的机构投资者。

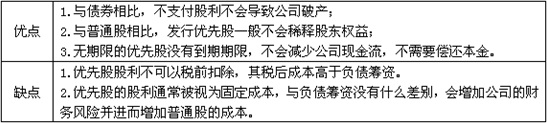

(三)优先股筹资的优点和缺点

【相关复习资料】:

2014《财务成本管理》第十三章其他长期筹资基础考点汇总

注会频道相关推荐:

2014《财务成本管理》第十三章其他长期筹资高频考点归纳

2014注册会计师冲刺必看:六科高频考点归纳

东奥独家巨献:2014注会备考全网最丰富复习资料集合

上一篇:非累积优先股

2021-04-25

2021-06-04

2021-04-26

2021-05-25

2021-06-04

2021-06-04

上财的会计专硕学费为什么那么高,值么;另外上财有针对专硕的奖学金么?

2021-04-26

2021-05-25

2021-04-26

2021-10-27