发表自话题:权益工具是什么意思

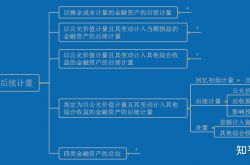

其他权益工具投资和交易性金融资产的区别

交易性金融资产取得时支付的交易费用计入当期损益,其他金融资产计入初始取得成本;

交易性金融资产期末公允价值变动计入公允价值变动损益,其他权益工具投资和其他债权投资期末公允价值变动计入其他综合收益;

其他债权投资终止确认或被重分类时,其他综合收益转入投资收益,而其他权益工具投资终止确认或被重分类时,其他综合收益转入留存收益;

交易性金融资产期末无需按实际利率法计算投资收益,而按"面值×票面利率"计算,而债权投资和其他债权投资均需采用实际利率法计算各期投资收益.

共同:

取得金融资产所支付的价款中包含的已宣告但尚未发放的债券利息或现金股利,应当单独确认为应收项目进行处理;

债权投资和其他债权投资期末计算实际利息收入的方式相同;

交易性金融资产和其他权益工具投资均不计提减值准备.

其他权益工具的核算

1.取得时的会计核算

(1)入账价值的确定

入账价值=公允价值-已宣告未发放的现金股利+取得时发生的相关费用

特别注意:发生的交易性费用计入其他权益工具的成本

(2)会计处理

借:其他权益工具投资-成本

应收股利

贷:银行存款

2.持有期间的核算

(1)确认持有期间应收的股利

①确认时:

借:应收股利

贷:投资收益

(其他权益工具投资仅此处计入当期损益)

②收到时:

借:银行存款

贷:应收利息/应收股利

(2)持有期间公允价值变动

①公允价值上升时:

借:其他权益工具投资-公允价值变动

贷:其他综合收益

②公允价值下降时:

借:其他综合收益

贷:其他权益工具投资-公允价值变动

(3)不计提减值准备

3.其他权益工具处置时

(1)处置形成的差额计入留存收益

借:银行存款

贷:其他权益工具投资-成本

-公允价值变动

盈余公积

利润分配-未分配利润

借:其他综合收益

贷:盈余公积

利润分配-未分配利润

本文主要讲诉了其他权益工具投资和交易性金融资产的区别,我们先要了解两者的含义,其他权益工具投资和交易性金融资产在以上三个方面去区别,分别是计入科目,计算和核算方法,如果你在实际操作中还有其他的会计问题,可以咨询本网站的在线答疑老师!

标签组:[投资] [金融] [权益投资] [权益工具] [公允价值] [交易性金融资产]

上一篇:金融工具减值会计分录

下一篇:淘宝云标签是什么?云标签如何使用

【曝光】“ OTM奥美”外汇骗局,涉嫌非法集资,多人被骗,投资者速撤离

2021-05-03

2021-05-20

2021-04-26

2021-05-10

究竟什么是其他权益工具投资?如何通俗易懂的理解?全网最简单的大白话解释

2021-05-24

2021-05-11

2021-10-28

如何查看美国股票历年到现在的实时K线图(美国股票指数走势图)

2021-09-26

中债研究丨金融控股行业基础研究系列三:除了资本实力,金控公司财务风险还看什么?

2021-06-01

2021-05-10