发表自话题:债券违约的种类

原标题:【债市研究】2017年上半年中国债券市场评级质量检验报告

作者:郝帅 林青

联合资信 研究部

摘要

本文从违约统计分析、信用等级迁移分析和利差分析三个方面对2017年上半年我国债券市场评级质量进行检验。检验结果显示,违约方面,2017年上半年,我国债券市场新增3家发行人主体违约,新增违约发行人数量有所下降。信用等级迁移方面,2017年上半年公募债券市场发行人主体信用等级调升趋势明显,评级稳定性略有下降。利差方面,银行间市场资金面保持紧平衡状态,在此背景下,各券种利差较上年有所上升,利差波动水平有所减弱,从利差来看,各券种信用等级基本都体现出一定的区分度。

一、违约情况统计分析

(一)我国债券市场新增违约数量有所下滑

1. 公募市场主体违约与债券违约统计

2017年上半年,我国公募市场新增3家违约发行人,共涉及3只债券,新增违约主体数量较2016年上半年(新增13家)和2016年下半年(新增6家)明显下降。新增3家违约发行人中,华盛江泉集团有限公司和信阳市弘昌管道燃气工程有限责任公司两家公司受行业景气度影响,公司经营不善,资金链紧张,无法按时足额偿付回售款项(合计3.49亿元),构成债项和主体违约;扬州赛尔达尼龙制造有限公司为中小企业集合债的联合发行人,该公司董事长因涉嫌刑事案件,对其生产经营和偿债能力产生了重大影响,公司无法兑付债券本息(0.33亿元),由担保方代偿,构成发行人主体违约(详见表1)。

2017年上半年,公募市场有10家2017年之前已发生违约的发行人未能按时偿付其存续债券利息或本金(详见表1),共涉及债券14只,其中江苏中显集团有限公司应偿付的“14扬州中小债”本息(0.43亿元)已由担保公司代为偿付。剩余13只未按时偿付债券中,11只债券为首次未能按时偿付利息或本金,未偿付资金规模合计56.01亿元;2只债券(13东特钢MTN2和11蒙奈伦债)曾在2016年未能按时足额偿付利息或回售款项,2017年上半年均再次未能按时偿付债券利息(合计1.05亿元)。

通过对主体违约进行统计,2017年上半年我国公募债券发行人主体违约率为0.27%,较2015年(0.48%)和2016年(0.55%)均有所下降。其中,AA级、AA-级和A+级违约率分别为0.12%、0.68%和2.70%,BBB-级违约率为60.00%,BB-级违约率为100.00%,各级别违约率呈现随级别降低而递增的趋势(详见表2)。

2. 私募市场主体违约与债券违约统计

2017年上半年,私募债券市场无新增违约发行人,共有3家2017年之前已发生违约发行人所发的4只债券未能按期兑付债券本金或利息,违约金额为31.52亿元,违约债券期数和规模较2016年上半年(14只和50.07亿元)和2016年下半年(11只和44.87亿元)均有明显下降。违约私募债券种类均为定向债务融资工具(PPN)。3家发行人分别是四川省煤炭产业集团有限责任公司、中国城市建设控股集团有限公司和大连机床集团有限责任公司,其所发公募债券在2017年上半年也出现未能按时兑付的现象。

整体来看,2017年上半年我国债券市场违约债券主要集中在之前已违约发行人的存续债券中,新增违约发行人较少,且新增违约发行人年初主体级别均在BBB+级(含)以下,违约对市场冲击有限。化工、机械制造和煤炭等景气度低迷、产能过剩行业仍然是违约风险主要集中的领域,违约券种涉及中期票据、企业债、超短期融资券和定向债务融资工具,违约主体的企业性质多为民营企业,同时地区违约风险进一步分化,山东、东北等地区违约风险持续暴露。

二、信用等级迁移分析

(一)公募债券市场信用等级调整情况

发行主体信用等级调升趋势显著,评级稳定性略有下降

2017年上半年我国公募债券市场上共有279家发行主体信用等级发生调整,调整率为5.81%,较2016年上半年(5.93%)变动不大,但较2016年下半年(3.33%)有所上升。其中信用等级被调升的有240家,调升率为5.00%,分别较2016年上半年(3.94%)和2016年下半年(2.17%)上升了1.06个百分点和2.83个百分点,增幅明显;信用等级被调降的有39家,调降率为0.81%,较2016年上半年(1.99%)和2016下半年(1.16%)有不同程度的下降。整体来看,2017年上半年我国公募债券市场信用等级调升趋势显著,评级稳定性略有下降。

从信用等级调整企业类型来看,2017年上半年主体信用等级被调升和调降的企业主要是国有企业,占比分别为73.64%和64.10%,国有企业在调升主体中的占比较2016年上半年(70.79%和67.78%)变动不大,但与2016年下半年(79.61%和56.36%)相比,国有企业在调升主体中的占比有所下降,在调降主体中的占比明显增加。整体来看,在外部支持有所弱化的情况下,国有企业信用风险进一步上升。从等级调整企业所属行业来看,调升企业仍主要集中在建筑与工程、房地产管理与开发、商业银行、多元金融服务等需求稳定或服务性行业,而调降企业仍主要分布在化工、机械、石油、天然气和供销费用燃料等强周期、产能过剩行业。从等级调整企业区域分布来看,调升企业主要分布在经济较为发达的浙江、北京和江苏,调降企业多是辽宁、山东和山西的煤炭、金属和机械行业企业。

评级展望调升趋势明显,但调整数量仍然较少

2017年上半年我国债券市场上信用评级展望被调升的发行人有51家(由负面调整为稳定的有39家,由稳定调整为正面的有12家),信用评级展望被调降的发行人有20家(由稳定调整为负面的有19家,由正面调整为稳定的有1家),评级展望调升率和调降率分别为1.06%和0.42%,调升率较2016年上半年(0.71%)和2016年下半年(0.23%)有不同程度上升,调降率较2016年上半年(1.13%)和2016年下半年(0.93%)均大幅下降。整体来看,2017年上半年发行人主体信用评级展望呈现明显调升趋势,较2016年上半年和2016年下半年评级展望的调降趋势有所改变,主要是由于2017年以来,得益于供给侧改革实施,煤炭、钢铁等行业部分企业盈利水平得到改善,信用状况随之好转。

相比主体信用等级调整,发行人主体信用评级展望的调整数量仍然较少,信用级别调整仍然是评级机构对受评对象信用状况的变化进行评价和揭示的主要方式。

(二)信用等级迁移矩阵

信用等级分布变化不大,信用等级稳定性有所减弱

2017年上半年,我国债券市场发行主体信用等级分布变化不大,仍主要集中在投资级(BBB-级及以上),占比高达99.30%,较2016年上半年(98.68%)和2016年下半年(99.12%)略有上升。其中AA级(含)以上发行人家数占比为89.50%,环比和同比均小幅上升。

从级别稳定性来看,在样本数量较多的A+级及以上级别中,2017年上半年AAA级未发生迁移,AA+级、AA级和A+级的迁移率均保持在10%以下,稳定性较好;AA-级的迁移率为14.08%,与2016年上半年(14.05%)基本持平,较2016年下半年(9.76%)有所上升。从迁移方向看,样本数量较多的AA级~A+级发行人均表现出明显的调升趋势。从迁移范围看,AA级发行人的级别迁移幅度较大。此外,上半年有2家发行主体信用等级由投资级被下调到投机级,较2016年上半年和2016年下半年分别减少了10家和4家;上半年无发行主体信用等级由投机级上调到投资级的现象。

总体来看,2017年上半年,各级别发行主体信用等级基本均呈现明显向上迁移趋势,级别稳定性环比和同比均有所减弱。

大跨度评级调整数量大幅下降

2017年上半年我国债券市场共有8家发行主体信用等级出现大跨度评级调整(见表6),较2016年上半年(27家)和2016年下半年(14家)大跨度评级调整数量均大幅下降。主体信用等级被大跨度评级调降的发行人有7家,其中大多数发行人属于化工、钢铁、煤炭等产能过剩的行业,因受到景气度低迷影响,公司经营未发生明显改善,信用状况继续恶化;主体信用等级被大跨度调升的发行人主体有1家(山西蓝焰控股股份有限公司),该公司在2016年经过重大资产重组,净资产规模和盈利水平得到大幅提升,信用风险有所下降。

三、利差分析

2017年上半年,央行继续实施稳健中性的货币政策,综合运用多种货币政策工具,通过逆回购、中长期借贷便利(MLF)、抵押补充贷款(PSL)、常备借贷便利(SLF)等措施,资金面整体保持紧平衡状态,利率整体呈现波动上行趋势,但6月份略有回落。在此背景下,各主要券种利差基本均较上年有所上升。

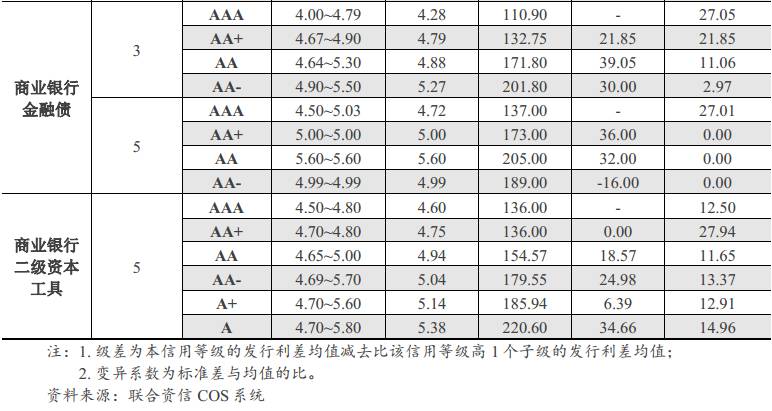

从表7和表8中可以看出,2017年上半年债券市场上债券信用等级对债券利差的影响主要体现在以下方面:一是短融、中票、企业债券、公司债、商业银行金融债以及商业银行二级资本工具的信用等级与发行利率均值和利差均值均呈反向关系,即债券信用等级越高,发行利率均值和利差均值越小;二是除5年期企业债和3年期公司债的发行人所发债券利差的级差随信用等级下降而扩大外,其他债券品种发行人所发AA+级债券利差的级差大部分均大于AA级利差的级差,且AA+级级差环比和同比均有所增加,AA级级差环比和同比均有所下降,表明投资者对于AAA级债券的认可度较高,风险溢价要求较低,但对于AAA级以下债券的风险溢价要求有明显提升,且对AA+级和AA级债券的风险溢价要求差异有所下降(不排除样本数量较少的因素影响);三是剔除数量较少的样本,对于相同信用等级、不同债券期限的中期票据、企业债券、公司债券和金融债券,其债券期限与利差均值基本均表现出明显的正向关系,即利差均值均随着期限的增加而递增。

利差波动性方面,短融、中票、企业债、公司债、商业银行债券和商业银行二级资本工具利差变异系数的环比和同比有不同程度的下降,表明各债券品种各级别的利差稳定性有所上升。其中,3年期AAA级中票和5年期AA+级公司债的变异系数相对较大,可能是由于市场对这些级别的债券认可度不高所致。

为了研究各信用等级之间的差异以及信用等级对利差影响的显著性,我们使用Scheffe检验法和使用Mann-Whitney U两独立样本非参数检验方法,对1年期短融、3年期和5年期中票、7年期企业债券以及3年期和5年期公司债的利差进行显著性检验。

对于1年期短融,剔除样本数量较少的AA-级主体所发短融,Scheffe检验结果显示,AAA级主体与AA+级和AA级主体所发短融的发行利差以及AAA级主体与AA级主体所发短融的交易利差差异显著,其余各级别主体所发短融的发行利差与交易利差差异不显著;Mann-Whitney U两独立样本非参数检验结果显示,各级别发行主体所发短融的发行利差及交易利差差异均显著。

对于中票,剔除样本数量较少的3年期AA-级中票,Scheffe检验结果显示,3年期AAA级中票与其他级别中票的发行利差均存在显著性差异,其余级别之间差异不显著,5年期各级别中票的发行利差均存在显著性差异;Mann-Whitney U两独立样本非参数检验结果显示,3年期和5年期不同信用等级中票的发行利差均存在显著性差异。

对于7年期企业债券,Scheffe检验结果显示,除AA+级与AA级发行利差的差异不显著外,其余级别之间发行利差差异均显著;Mann-Whitney U两独立样本非参数检验结果显示,7年期AA+期和AA级企业债的发行利差差异不显著,其他级别企业债的发行利差均存在显著性差异。

对于公司债,两种方法的检验结果均显示,3年期和5年期不同信用等级公司债的发行利差均存在显著性差异。

整体来看,短融、中票、企业债和公司债的信用等级对利差整体上表现出一定的区分度,但上述显著性检验结果可能会受到样本数量较少的影响。

联系人

如需转载,请注明资料来源为:联合资信

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑:

标签组:[债券] [债券市场] [利差] [债券借贷] [债券信用评级] [信用等级]

上一篇:【信视角看债】力度的拿捏_信用

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03