发表自话题:2021年股票市场分析

2021年一季度,随着国内疫情得到控制,央行流动性边际收紧,股票市场呈现整体震荡下跌态势,两融余额同比仍有所增加。受益于科创板及创业板注册制试点持续推进,一级市场发行保持高效,股权融资规模同比保持增长。2021年一季度,利率债收益率继续上行,信用债收益率有所回落,二级市场波动加大,交投活跃;债券发行规模较去年同期小幅增长。

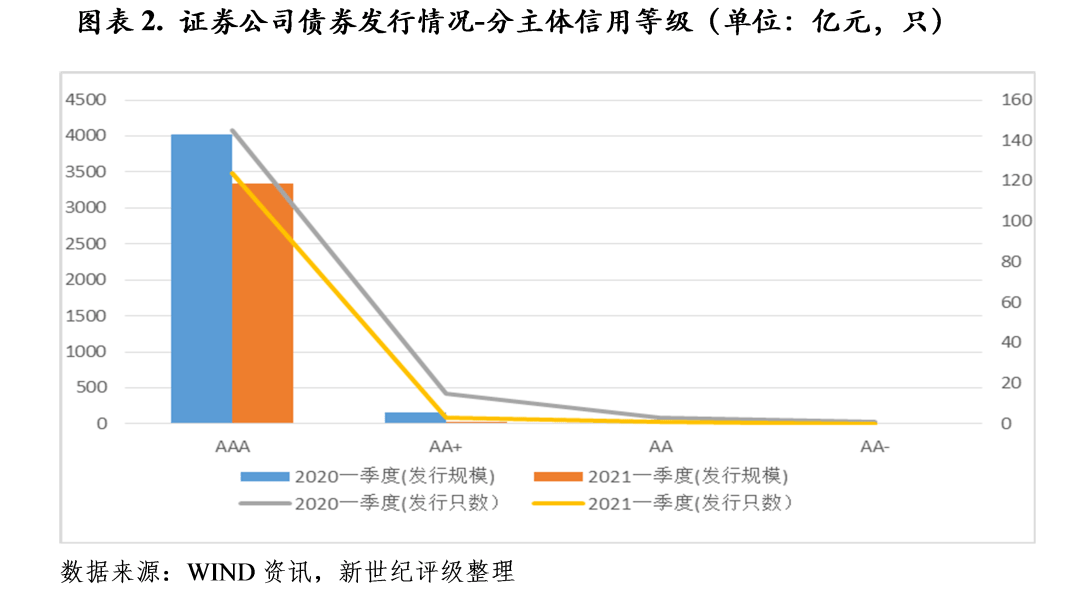

从债券发行情况看,2021年一季度,证券行业发债主体信用等级集中于AAA级,行业内主体信用质量较高。从发行利差来看,相较于公开发行产品,私募产品发行利差相对较大。

级别调整方面,2021年一季度,未有证券公司主体信用等级发生变动。

一、行业季度运行数据与点评

2021年一季度,随着国内疫情得到控制,央行流动性边际收紧,股票市场呈现整体震荡下跌态势,两融余额同比仍有所增加。受益于科创板及创业板注册制试点持续推进,一级市场发行保持高效,股权融资规模同比保持增长。

2021年一季度,股票市场指数呈现震荡下跌态势,上证综指下跌0.90%、深证成指下跌4.78%、沪深300 指数下跌3.13%。从两融余额来看,市场融资融券月平均余额为16,691.11亿元,较去年同比增加6,009.53 亿元,各月余额亦多于去年同月。同期,新增股票质押市值规模为3,740.57 亿元,其中,证券公司业务开展规模为1,278.71 亿元,占比为34.18%。证券公司首发、增发、配股以及可转债和可交债承销金额分别为761.30亿元、2,097.64亿元、148.03亿元和855.42亿元,金额合计为3,862.39亿元,较去年同比增加20.08%,其中增发承销金额较去年同期显著增长。从股票首发通过率看,2021年一季度,共152家企业上发审会,其中142家过会,通过率为93.42%,上会家数较去年同期增加29家,通过率较去年同期下降2.51个百分点。

从上市公司估值情况来看,截至2021年3月末,沪深A股股票市盈率为20.85,较去年同期有所上升。分板块来看,上证A股及深市主板、中小板和创业板市盈率均有所上升,其中,深市主板、中小板和创业板市盈率略高于历史均值水平。

2021年一季度,利率债收益率继续上行,信用债收益率有所回落,二级市场波动加大,交投活跃;债券发行规模较去年同期小幅增长。

2021年一季度,国内经济逐步修复加之春节前央行提前收紧流动性,利率债收益率有所上升,二级市场多空因素交织,波动加大;信用债利率略有回落。截至2021年3月末,国债1年、5年和10年期收益率分别收于2.58%、2.98%和3.17%,相比2020年12月末收益率分别变动10.31BP、3.24BP、4.58BP;国开债1年、5年和10年期收益率分别收于2.75%、3.36%和3.58%,相比2020年12月末收益率分别变动20.17BP、10.05BP、3.34BP;交易所公司债曲线AAA/AA+/AA/AA-品种1年期、3年期、5年期分别收于3.04% /3.22% /3.60% /5.80%、3.57% /3.83% /4.31% /6.48%、 3.80%/4.16%/4.64%/6.81%,相比2020年12月末分别变动-13.22BP/ -24.20BP/ -32.00BP/-13.52BP、1.44BP/-17.82BP/-2.52BP/-0.04BP、-3.21BP/ -20.10BP/ -10.59BP/-10.15BP。

从债券交易情况来看,2021年一季度,债券市场交投活跃,银行间和交易所债券合计成交48.43万亿元,总成交量较去年同期下降3.12%。分类别看,金融债、国债、同业存单、短期融资券和地方政府债成交量居前,2021年一季度,上述券种分别成交18.89万亿元、10.25万亿元、9.49万亿元、2.36万亿元和1.21万亿元。

从债券发行规模来看,2021年一季度,根据Wind资讯统计,债券市场合计发行额为14.23万亿元,较去年同期发行规模增长18.42%。其中,同业存单发行5.60万亿元、金融债发行2.34万亿元、国债发行1.44万亿元,地方政府债发行0.90 万亿元、短期融资券发行1.47万亿元、公司债券发行0.85万亿元。

二、债券发行、行业信用等级分布及级别迁移及分析[1]

目前,国内证券公司的负债渠道主要包括债券正回购、证金公司转融资、两融收益权转让、发行债券(包括短期融资券、短期公司债券、公司债券和次级债券等)、同业拆借、收益互换。证券公司主要通过债券正回购增加债券自营杠杆、证金公司转融资和两融收益权转让补充融资融券资金需求,债权融资的可行途经已拓宽至发行短期融资券、短期公司债券、公司债券和次级债券等。但受制于较严格的资格和额度审批以及出于对债券销售和成本的考虑,一般仅有中大型证券公司通过债券进行融资,已发债证券公司多为大中型综合类,且呈现越是大型综合类,越是发债品种多的特点;中小型证券公司不仅发债主体少,且发债品种单一。

从不同主体信用等级的证券公司发行债券规模和利差来看,主体信用等级更高的证券公司,公开市场发行债券的渠道更加通畅,利差亦更窄。2021年一季度,AAA等级的证券公司发债规模为3335.50亿元,占比为99.10%,利差均值为88.47BP,较上年同期有所下降。同比来看,2021年一季度,各等级证券公司发行规模均有所下降。

从证券公司发行券种上看,2021年一季度,发行量较大的债券种类为短期融资券和公司债券,发行规模分别为1295.00亿元和1480.00亿元。其中,短期融资券的发行期限主要集中在90天左右,公司债发行期限以3年居多。同比来看,2021年一季度,证券公司债券总体发行规模较2020年同期有所下降,其中,短期融资券发行规模同比下降43.70%,公司债券同比增长0.04%,次级债券发行规模同比增长53.10%。

2021年一季度,证券行业发行债券主体共计39家,其中AAA级主体36家,AA+级主体2家,AA级主体1家。截至2021年3月末,证券行业仍在公开发行债券市场有存续债券的发行主体共计59家,其中AAA级主体41家,AA+级主体13家,AA级主体4家,无级别主体1家。具体情况详见附录一。

2021年一季度,没有证券公司主体信用等级发生变动。

三、行业主要债券品种利差分析[3]

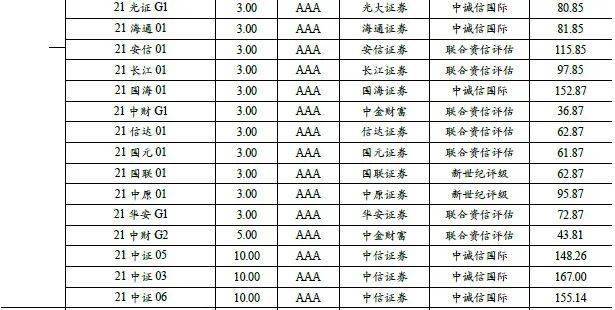

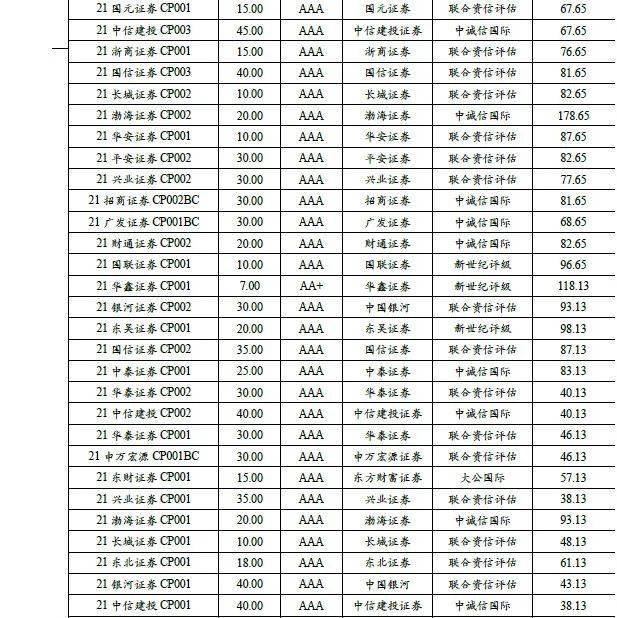

2021年一季度,证券公司合计发行54支公司债券、22支次级债券和52支短期融资券,具体发行利差情况详见附录二。

1. 公司债券

2021年一季度,证券公司共发行54支公司债券,期限包括期限1年内、1年期、2年期、3年期、5年期和10年期。其中,3年期公司债券发行数量最多,主体信用等级均为AAA,利差均值为86.94 BP;短期公司债券7只,期限均在1年及以内。同比来看,2021年一季度新发行公司债券中,主体信用等级为AAA级的1年期、3年期和5年期公司债券利差均值较去年同期有所下降。

2. 次级债券

2021年一季度,证券公司共发行22支次级债券,期限包括2年期、3年期和5年期。其中,3年期的次级债券数量较多,主体信用等级为AAA级、AA+级和AA级的利差均值分别为115.07BP、193.85BP和292.87BP。同比来看,2021年一季度新发行次级债券中,主体信用等级为AAA级和AA+级的3年期次级债券利差均值较去年同期有所下降,AA级的3年期次级债券利差均值较去年同期有所上升。

3. 短期融资券[4]

2021年一季度,证券公司发行了52支短期融资券,期限包括0.19年-0.25年期。其中,主体信用等级为AAA级的利差均值为70.16BP,主体信用等级为AA+级的利差均值为118.13BP。同比来看,2021年一季度新发行的短期融资券中,主体信用等级为AAA级的样本利差均值较去年同期下降,主体信用等级为AA+级的样本利差均值较去年同期上升。

[1]本部分主体信用等级均仅考虑发行人付费模式的评级机构的评级结果,即不考虑中债资信的评级结果。此外,本部分统计主体等级分布时对重复主体进行了剔除,即单一主体发行多支债券时只按该主体最新信用等级统计一次。

[2]本部分等级分布不包含无评级的私募债券发行主体。

[3]发行利差=发行利率-相同发行月份同期限中债国债的加权发行利率。

[4]短期融资券发行人主体信用级别取自最近一期发行债券时的级别;短期融资券期限结构较分散,若无同期限中债国债加权发行利率,则采用近似值。

标签组:[股票] [投资] [债券] [证券] [利差] [aaa] [短期融资券] [企业信用等级] [次级债券]

上一篇:2021年2月1日股市收盘分析

下一篇:2021年1月7日股市收盘分析

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03