发表自话题:债券违约的种类

原标题:【信视角看债】力度的拿捏

市场表现在信用多空双方的拉锯中进退维谷,也时刻影响机构情绪,回顾三季度,避险策略稍占上风。展望后市,由于经济数据、基准表现、信用风险、监管态度等因素交替出现影响市场情绪,因此策略方向和力度拿捏显得尤为重要,理论上,在基准震荡起伏时布局久期的胜率较低,除非是负债端极其稳定的机构。因此,四季度开端,布局高资质中久期和高票面短久期双轮驱动成为优先选项。

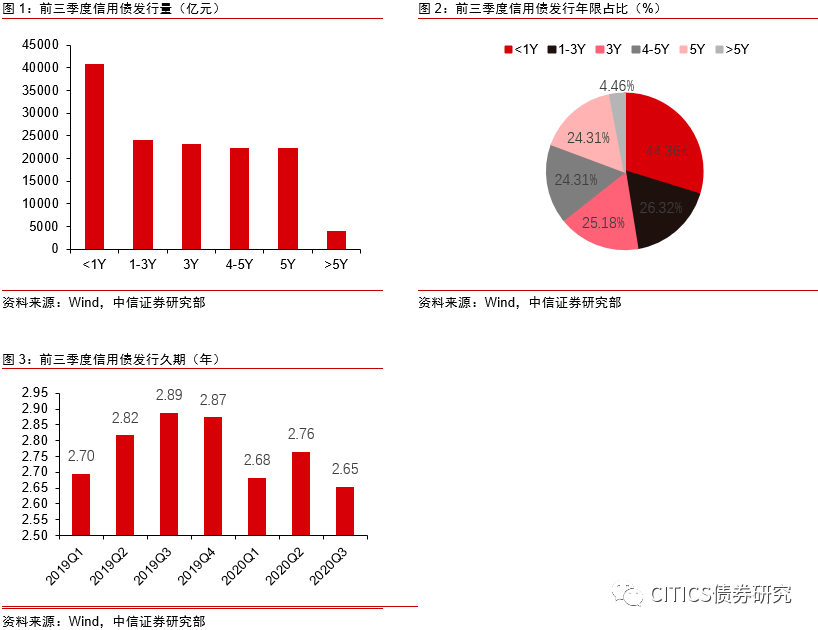

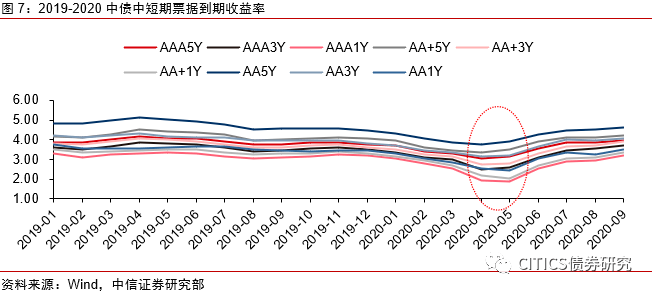

2020年前三季度信用债发行规模同比增加,收益率则呈现“V”形走势。2020年前三季度信用债总共发行了91906亿元。其中不到一年的短债共发行40770亿元,占比高达44.36%,由于疫情原因,今年前半年的融资需求多为补充流动性,发行短债较多。随着经济基本面企稳,企业长期融资需求恢复,预计四季度中长期限债券的供给会增加,中长期债券的发行会提速。上半年受抗击疫情影响,低等级下行幅度低于高等级,随着六月经济企稳,流动性边际收紧,无风险利率回升。年初以来收益率下降最多的是AA+1年和AAA1年期品种,三季度以来收益率回升最多的是AA+5年和AAA1年期品种 。

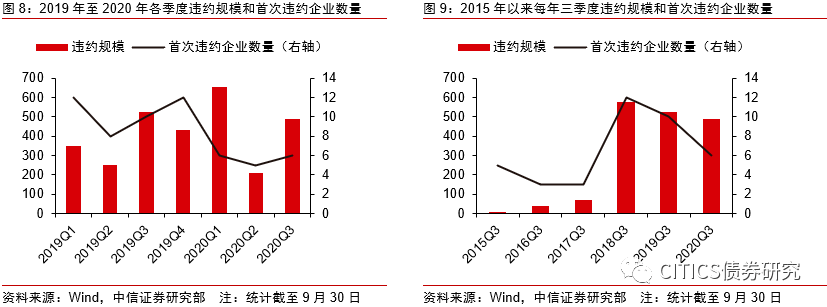

纵向对比来看,三季度违约规模和新增违约主体数量有所缓释。从2019年到2020年各季度违约规模和首次违约企业数量来看,2020年一季度违约规模有所上升,达到655亿元,同比增加87.97%,而今年二三季度违约规模和首次违约企业数量相比一季度有明显回落。三季度(截至9月30日,下同)违约规模为487亿元,首次违约企业数量为6家。从2015年以来每年三季度的违约情况对比来看,自2018年三季度违约高峰后,三季度违约规模和首次违约企业数量呈逐年下降趋势。2020年Q3违约规模同比下降7.21%。 整体而言,预计四季度到期压力可控,增量风险较低。对于接下来的风险,我们需对僵尸国企、现金流修复乏力的民营制造业及杠杆过重的地产保持谨慎。

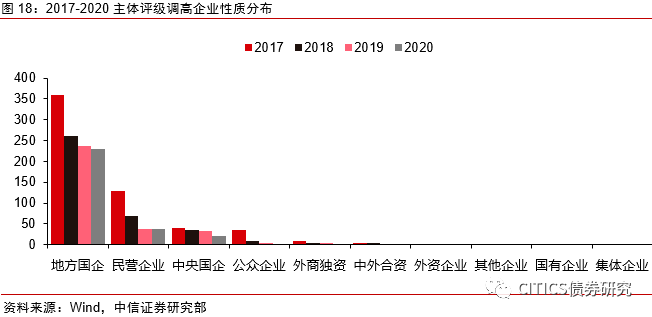

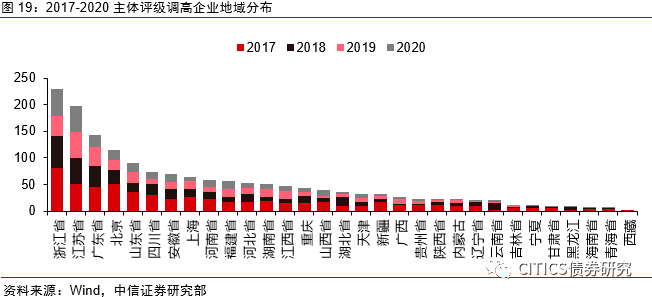

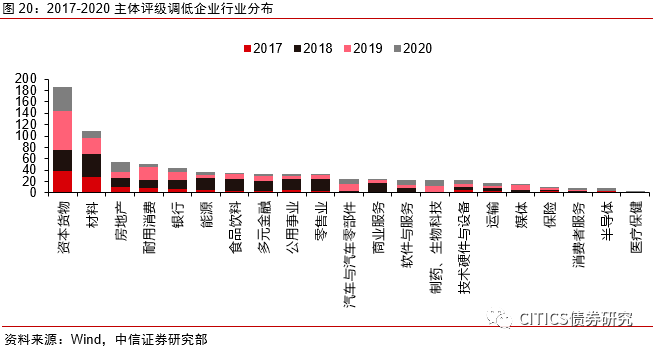

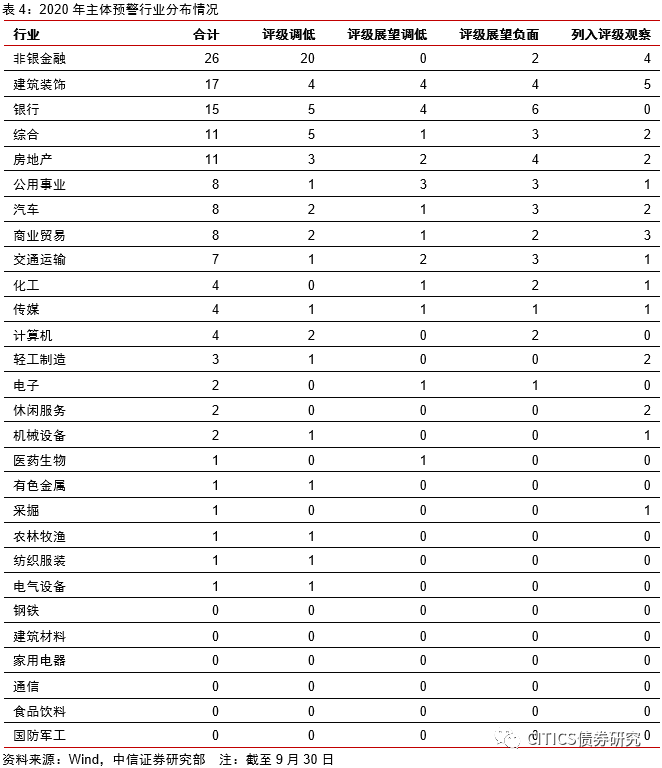

主体评级上调情况:总量逐年下降,东部地区地方国企为主:今年前三季度主体评级调高行业以资本货物与银行业为主,按企业性质来看,地方国企为230家,占全部调高评级主体的77.7%,按区域来看,除浙江和江苏外,广东、北京和山东等东部地区省份主体评级调高企业较为集中。 主体评级下调情况:疫情冲击影响,评级下调需谨慎对待:今年前三季度主体评级调低行业以资本货物、材料与房地产行业为主,企业性质和区域分布分别以民企和北京广东为主。在今年疫情冲击的影响下,对于发行人进行评级下调更需要谨慎对待。此外 过去三年主体预警行业分布情况来看,非银金融、银行和综合类行业预警数量较多,2020年主体预警行业分布以非银金融、银行和建筑装饰类行业为主。

投资策略:等级、品种与久期的拿捏。在维持主体等级不变的前提下,可以在品种上寻求超额收益。资质方面,信用风险仍不可掉以轻心,而监管的态度在经济复苏明朗的条件下也在逐渐加强,因此预计未来资金收紧和市场情绪波动将很大程度影响流动性。

风险因素:监管政策再度收紧,资金市场利率上行,再融资难度加大等。

正文

前三季度信用债回顾

信用债发行规模同比增加,短债占比居多

2020年前三季度信用债总共发行了91906亿元。其中不到一年的短期债券是主力,总共发行了40770亿元,占比高达44.36%,中久期债券(一到五年)发行规模居中,而中长久期债券(五年以上)发行规模较小,仅为4103.41亿元,占比4.46%。前三季度中各季度信用债发行的平均久期分别为2.68,2.76与2.65年,由于疫情原因,今年前半年的融资需求多为补充流动性,发行短债较多。随着经济基本面企稳,企业长期融资需求恢复,预计四季度中长期限债券的供给会增加,中长期债券的发行会提速。

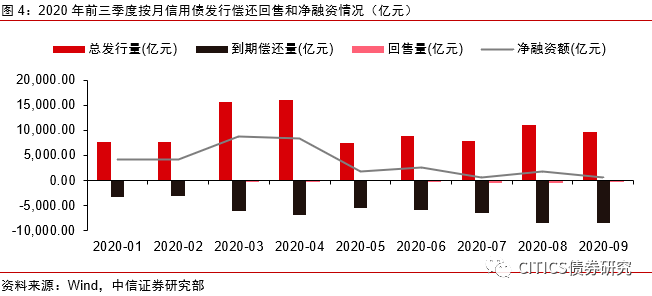

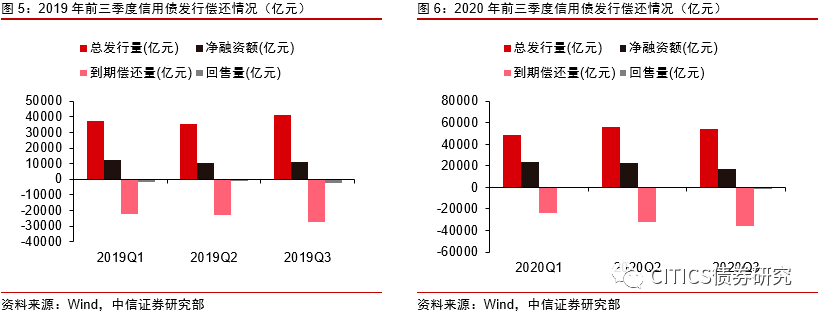

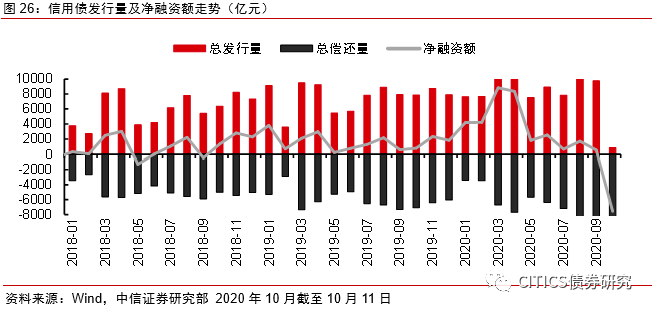

2020年前三季度信用债整体发行量较大,到期偿还压力第三季度最为明显。2020年前三季度信用债发行量月均规模达到10215.32亿元,其中3月、4月和8月发行量均突破万亿。到期偿还量月均为6024.31亿元,其中三季度压力最大,到期偿还总额23547亿元,月均超过7849亿元,三季度净融资额月均仅为967.98亿元。

2020年前三季度信用债发行量和净融资额同比有明显增加。2020年前三季度信用债发行量和净融资额相比去年同期均有明显增加和改善。2019年信用债前三季度季均发行量为38014.20亿元,2020年前三季度季均发行规模为53181.95亿元,今年前三季度信用债发行规模同比增加40%。净融资额改善更为明显,2019年净融资额季均为11364亿元,2020年前三季度季均为21055亿元,今年前三季度融资环境的改善下,信用债净融资额明显改善。

前三季度信用债收益率呈现先下行后上升的态势,利率在五月触底反弹。2020年前二季度信用债二级收益率整体下行,其中短端下行幅度大于长端。上半年受抗击疫情影响,低等级下行幅度低于高等级,随着六月经济企稳,流动性边际收紧,监管层面对金融空转与套利的打压,无风险利率回升。年初以来收益率下降最多的是AA+1年和AAA1年期,三季度以来收益率回升最多的是AA+5年和AAA1年期 。

前三季度信用债违约情况与历史同期对比

三季度违约风险回顾与四季度违约风险评判

纵向对比来看,三季度违约规模和新增违约主体数量有所缓释。从2019年到2020年各季度违约规模和首次违约企业数量来看,2020年一季度违约规模有所上升,达到655亿元,同比增加87.97%,而今年二三季度违约规模和首次违约企业数量相比一季度有明显回落。截至9月30日,三季度违约规模为487亿元,首次违约企业数量为6家。从2015年以来每年三季度的违约情况对比来看,自2018年三季度违约高峰后,三季度首次违约企业数量与违约规模呈逐年下降趋势,2020年Q3违约规模同比下降7.21%。

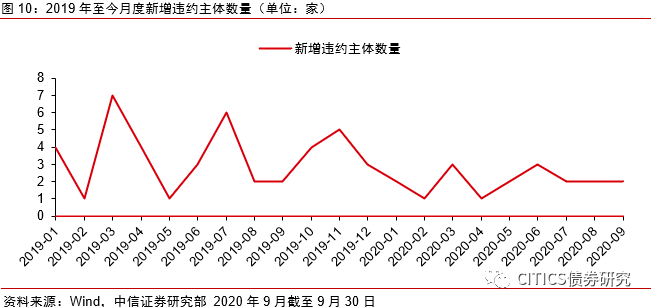

新增违约主体数量正在边际放缓。截至2020年9月30日,2020年新增的首次违约主体共18家,其中有4家是地方国有企业。从新增违约主体的边际趋势来看,6月以来信用债违约风险正在趋缓,6月份新增首次违约主体共有3家,7、8和9月新增首次违约主体数量各有2家 。

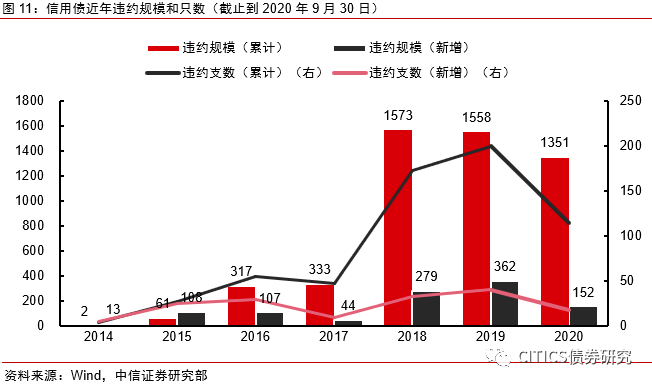

近年来信用债违约规模和违约支数整体上升,2020年违约风险有所缓释。2015~2016年的信用债扩容使得低资质主体涌入债市,但2017年去杠杆提升再融资难度,流动性困境在2018~2019年的偿债高峰中演变为首次违约数量和规模的急剧上升。但随着低资质主体陆续以违约形式得以出清,2020年初至今首次违约发行人数量与涉及债券规模均连续环比下降,截至目前(9月30日),2020年违约信用债规模合计1351亿元,相较去年同比下降13.28%。新增首次违约企业涉及违约规模152亿元,违约只数17只,相较去年也有大幅下降。虽然今年有较多的“花式”操作,但实际上大部分都没有对投资者造成明显损失,舆论的热度一定程度上放大了这些“花式”操作的负面影响,我们认为目前违约风险已有明显的缓解。

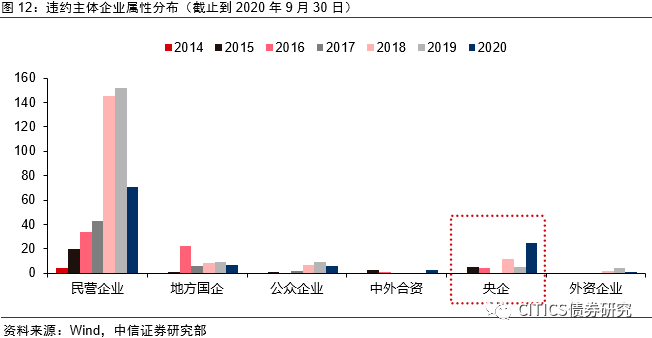

从违约企业属性上看,2020年Wind口径央企违约规模创新高。2014年违约企业仅包括外商独资企业、民营企业和外资企业,到了2018年违约企业属性达到7种,并新增公众企业。从2015年开始,国企开始发生违约。民企自2014年以来,连续五年每年都发生违约,且近两年数量最多、增速最快,成为违约企业属性中最突出的一种。2020年以来(截至9月30日)出现违约的企业属性包括地方和中央国有企业、公众企业和民营企业,其中民营企业违约数量为71只,占2020年所有违约债券种类的一半以上,民企依旧是债券违约的绝对主体。

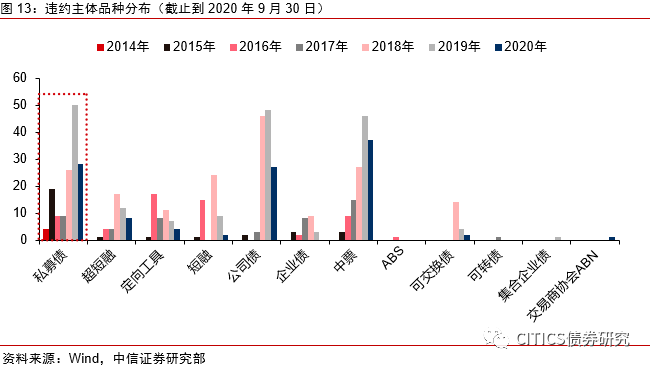

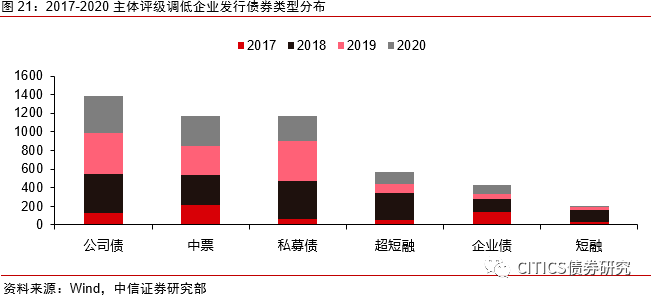

从违约债券品种来看,2020年至今中票和私募债违约最多。在2014年违约债券品种仅包括私募债和一般公司债,违约支数也较少。从2015年开始违约债券品种和数量开始增加。2017年违约债券种类有所减少。2018年违约债券种类达到历史新高,且新增可交换债。2019年违约债券品种覆盖了历史上所有曾违约债券品种,违约品类逐渐丰富,其中私募债违约仍占最高比例。2020年至今,中票和私募债违约最多,整体违约债券品种已达7种,新增交易商协会ABN。此外,公司债和中票违约显著增加。

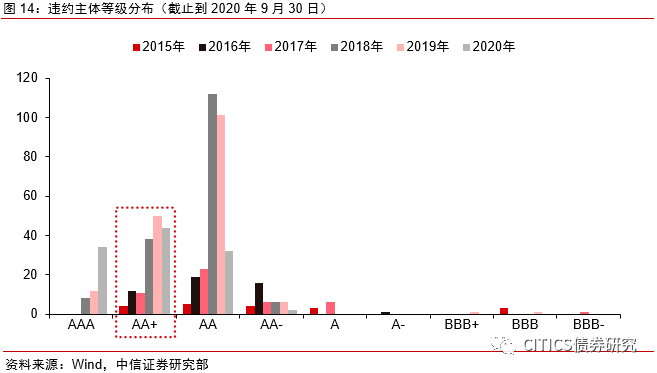

从违约主体等级来看,信用债违约主体等级整体有上升趋势。2014到2019年,AA级违约主体最多,2020年以来AA+高等级主体违约最多。2018年,违约主体皆为AA级以上主体,且新增了AAA高级别主体违约。违约主体等级的上升表明了信用违约风险由低资质主体逐步蔓延至高资质主体。2020年以来违约主体等级均在A级以上,其中AA+级占比最大,违约44只,占比29%。

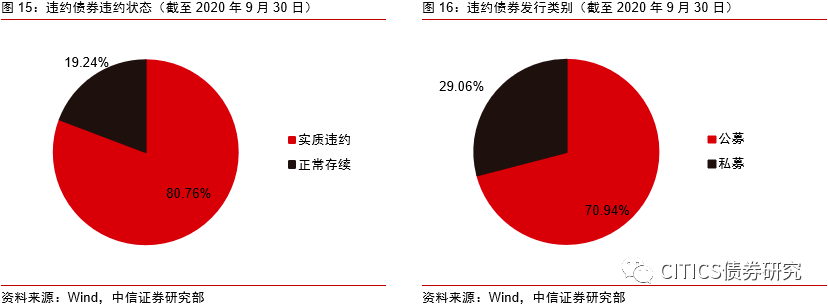

2020年以来80%以上的违约债券后续处于实质违约状态。80%的违约信用债为实质违约状态,后续仍待解决,另外19.24%的违约债券处于正常存续状态。2020年以来信用债违约以公募为主,占比70.9%,私募债违约占比29.06%。

今年四季度到期信用债以AAA级、国企和央企为主,整体违约风险依然较低。到期规模按评级来看,四季度AAA级到期规模最大,为17787.13亿元,占比71.40%;AA+级规模次之,为4419.81亿元,占比17.73%。发行人企业属性来看,四季度到期规模最高的为地方国企,到期规模13831.40亿元,占总到期规模的55.49%。整体看国企类信用债四季度到期占比超过87.5%,远超其他属性的信用债。需留意国企类信用债的到期违约和突发事件情况。今年四季度到期信用债期限以1Y以内短债为主、债券类型以短融为主,行业以工业类为主。四季度工业行业到期规模11511.65亿元,占总到期规模的46.18%,其次为公用事业和材料类,到期规模分别为2700.33亿元和2516.72亿元。 整体而言,四季度到期信用债违约压力可控,增量风险较低。对于接下来的风险展望,我们仍需对僵尸国企、经营性现金流未恢复的民营制造业以及杠杆过重的地产主体保持谨慎。

前三季度主体评级调整情况

主体评级上调情况:总量逐年下降,东部地区地方国企为主

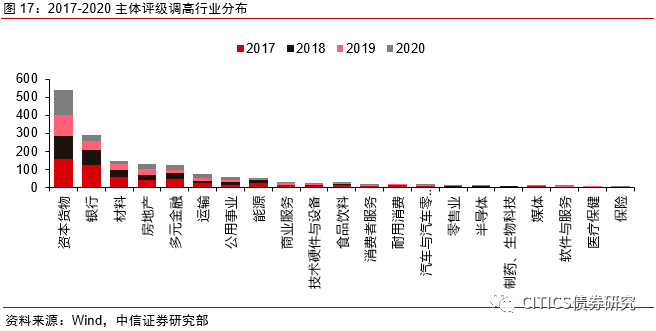

今年前三季度主体评级调高行业分布以资本货物与银行业占主导。通过对近3年调高评级企业所处行业的梳理,我们可以看到资本货物与银行行业占据主体,分别占比33.84%与18.24%。按债券数量来看,近三年来主体调增数量有明显的下降趋势,而今年以来主体评级调高的数量有所增加。按债券类型来看无论是前三季度还是近3年间同业存单评级调高最多,今年以来总共有4210支同业存单债券评级调高,占比49.26%。

按企业性质来看,今年前三季度评级调高主体中,地方国企占据绝对数量。前三季度主体评级调高的企业中,地方国企为230家,占全部调高评级主体的77.70%。民企调高评级数量为37家,占比12.5%。纵观过去3年,评级调高主体总数量有逐年递减趋势,其中总数仍是地方国企调高评级的数量最多,其次为民企和央企。

按区域分布来看,今年以来主体评级调高企业主要集中在浙江省与江苏省。前三季度主体评级调高的企业主要集中在浙江与江苏省,分别为50家与48家,占比分别为16.56%与15.89%。纵观过去3年主体评级调高企业所在地区,仍以浙江与江苏居多,主体评级调高企业数量分别累计229家与197家,分别占比14.12%与12.15%。整体来看,除浙江省和江苏省外,广东、北京和山东等东部地区省份主体评级调高企业较为集中。

主体评级下调情况:疫情冲击影响,评级下调需谨慎对待

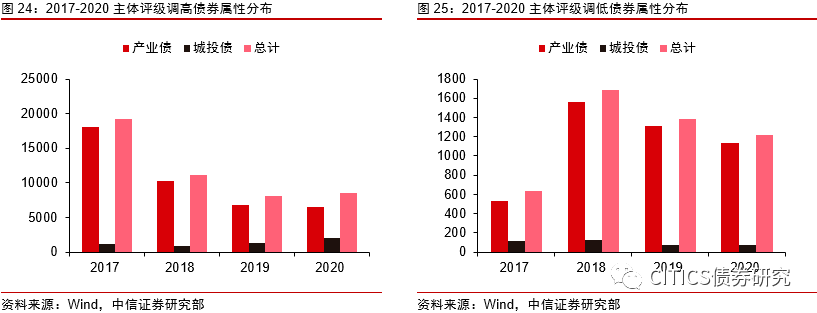

今年前三季度主体评级调低行业分布以资本货物、材料与房地产行业为主导。通过对近3年调低评级企业所处行业的梳理,我们可以看到资本货物、材料与房地产行业占据主体。按债券类型来看前三季度公司债与中票主体评级调低较多,下调主体数分别为398家和321家,分别占比32.68%和26.35%。过去3年主体评级被下调的债券中以公司债、中票与私募债为主,其累计量分别为1388支、1171支与1170支。

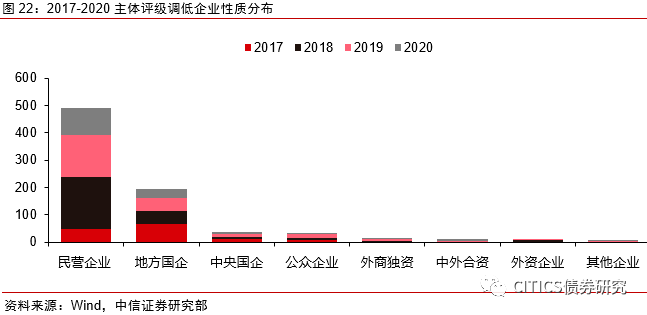

按企业性质来看,今年前三季度主体评级调低以民企为主。前三季度主体评级调低的企业性质以民营企业为主,为98家,占比63.23%。其次为地方国企,前三季度调低主体评级企业为34家,占比21.94%。过去3年间主体评级下调企业性质也以民企为主,主体评级下调企业数量在2018年达到269家之后至今有逐年下降趋势,但民企仍然持续占据主要位置。

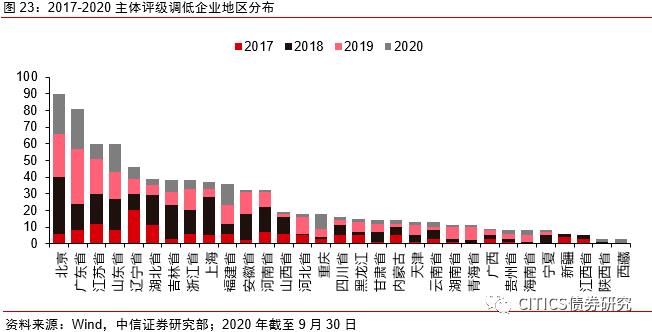

按区域分布来看,今年前三季度主体评级调低区域以北京和广东为主。前三季度主体评级调低的企业主要集中在北京与广东省,均达到了24家,占比15.48%。纵观过去3年主体评级调低地区,以北京为主,累计90家,占比11%,广东省以81家位居第二,占比10%。今年主体评级下调数量相较去年有所减少,在今年疫情冲击的影响下,对于发行人进行评级下调更需要谨慎对待。

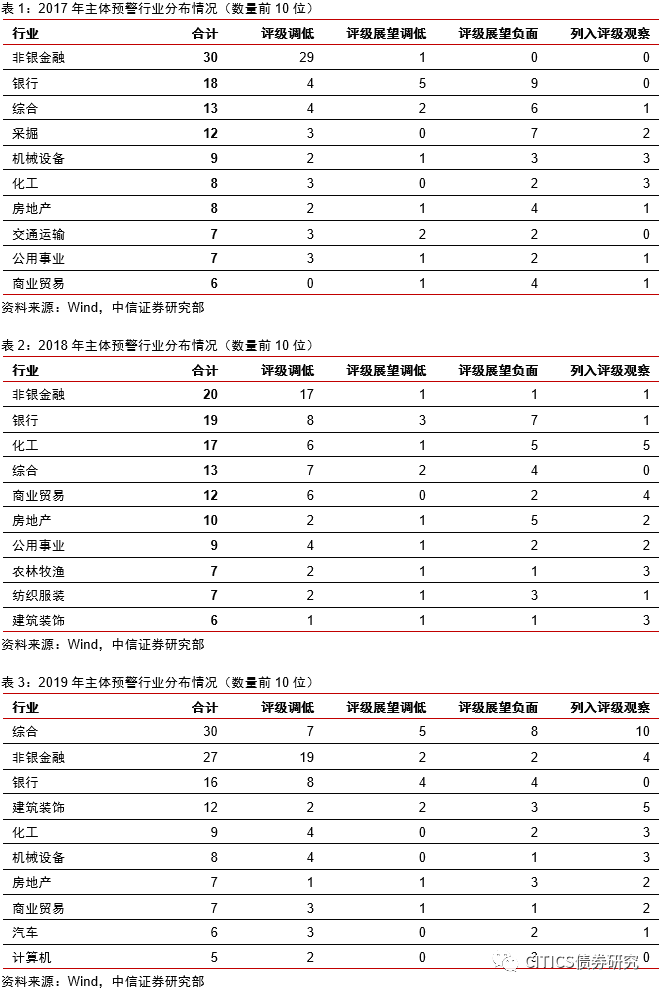

过去三年主体预警行业分布情况来看,非银金融、银行和综合类行业预警数量较多。2017年和2018年主体预警行业分布情况来看,非银金融和银行业每年都位于前三位,综合类行业主体预警数量也较多,且在2019年位于所有行业第一位,与评级调低相关的负面数量最多。非银金融行业每年的评级调低主体数量都远超其他行业。

2020年(截至9月30日)主体预警行业分布以非银金融、银行和建筑装饰类行业为主。2020年主体预警行业分布情况来看,非银金融主体评级调低数量仍然大幅领先,综合所有与评级调低相关的负面来看,非银金融、建筑装饰和银行类涉及数量较多。钢铁、建筑材料、家用电器、通信和食品饮料与评级下调相关的负面为0。

市场回顾:融资额下降,收益率上行

一级发行:净融资量转负,资金成本整体上行

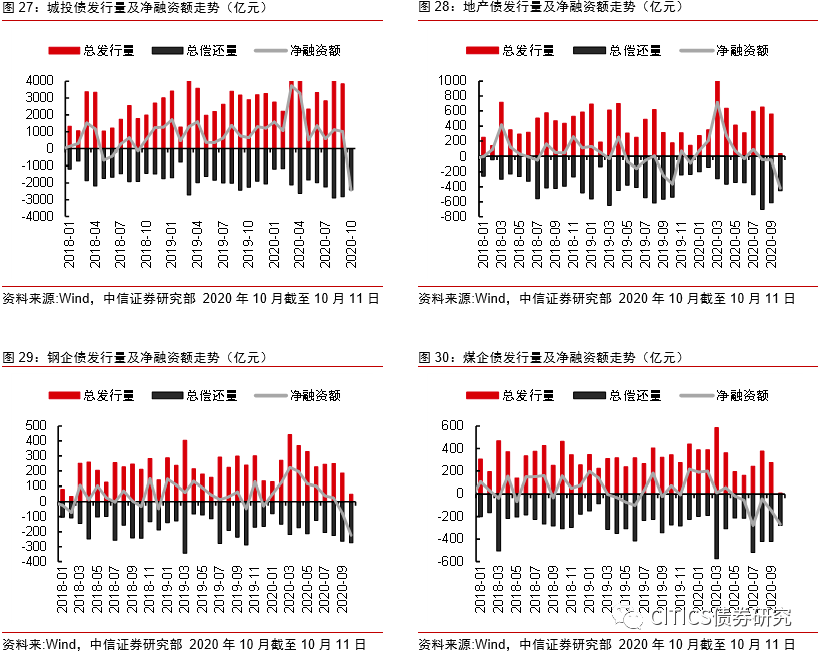

发行来看,信用债发行规模9月28日至10月11日为969.71亿元,发行115只,总偿还量2083.27亿元,净偿还1113.56亿元。其中城投债147.4亿元,发行27只,净偿还585.61亿元;地产债72.05亿元,发行7只,净偿还27.23亿元;钢企债5亿元,发行1只,净偿还46.2亿元;煤企债15亿元,发行1只,净偿还80亿元。

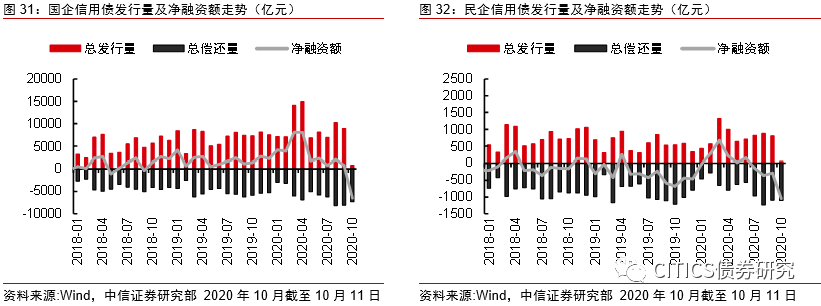

国企信用债发行规模9月28日至10月11日为833.81亿元,发行105只,总偿还量1808.23亿元,净偿还974.42亿元。民企信用债发行规模135.9亿元,发行10只,总偿还量275.04亿元,净偿还139.14亿元。

资产支持证券发行规模9月28日至10月11日为270.29亿元,发行52只,总偿还量490.83亿元,净偿还220.54亿元。房企发行规模13.5亿元,发行4只,总偿还量为89.07亿元,净偿还75.57亿元。

中资美元债发行规模9月28日至10月11日为50.32亿美元,总偿还量26.7亿美元,净融资23.62亿美元。其中城投发行规模为0亿美元,净偿还1亿美元;房企发行规模为10.61亿美元,净融资10.61亿美元。

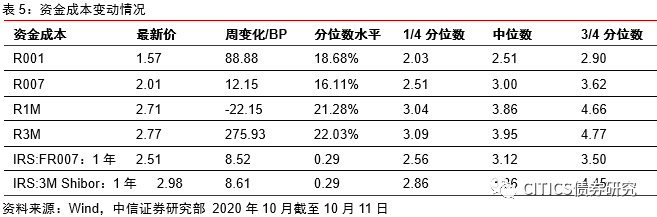

资金成本整体上行。9月28日至10月11日,R001上行88.88bps,现值1.57%;R007上行12.15bps至2.01%,R1M下行22.15bps至2.71%;R3M上行275.93bps,现值2.77%。

二级市场:收益率整体上行,信用利差变动不一,期限利差整体收窄

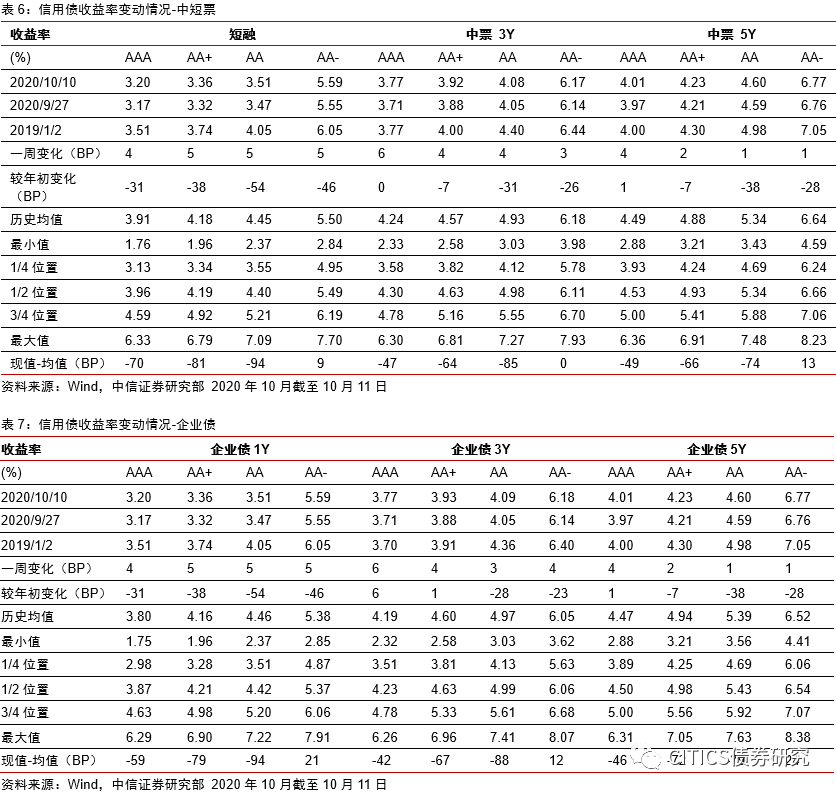

收益率方面(9.28-10.11):(1)中短票收益率上行。其中AAA短融上行4bps,3Y中票上行6bps,5Y中票上行4bps;AA短融上行5bps,3Y中票上行4bps,5Y中票上行1bp;AA-短融上行5bps,3Y中票上行3bps,5Y中票上行1bp。 (2)企业债收益率上行。AAA企业债1Y上行4 bps,3Y上行6bps,5Y上行4bps;AA企业债上行5bps,3Y上行3bps,5Y上行1bp;AA-企业债1Y上行5bps,3Y上行4bps,5Y上行1bp。

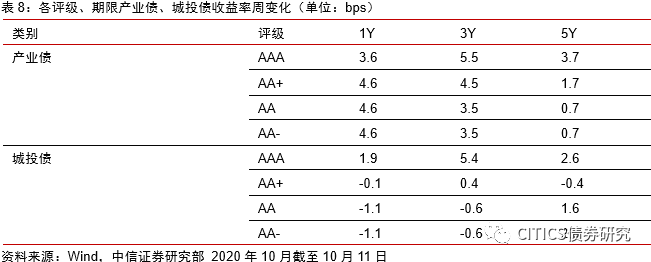

收益率方面(9.28-10.11):(1)产业债收益率上行。其中AAA产业债1Y上行3.6bps,3Y上行5.5bps,5Y上行3.7bps;AA产业债1Y上行4.6bps,3Y上行3.5bps,5Y上行0.7bp;AA-产业债1Y上行4.6bps,3Y上行3.5bps,5Y上行0.7bps。 (2)城投债收益率变动不一。AAA城投债1Y上行1.9bps,3Y上行5.4bps,5Y上行2.6bps;AA城投债1Y下行1.1bps,3Y下行0.6bp,5Y上行1.6bps;AA-城投债1Y下行1.1bps,3Y下行0.6bp,5Y上行2.6bps。

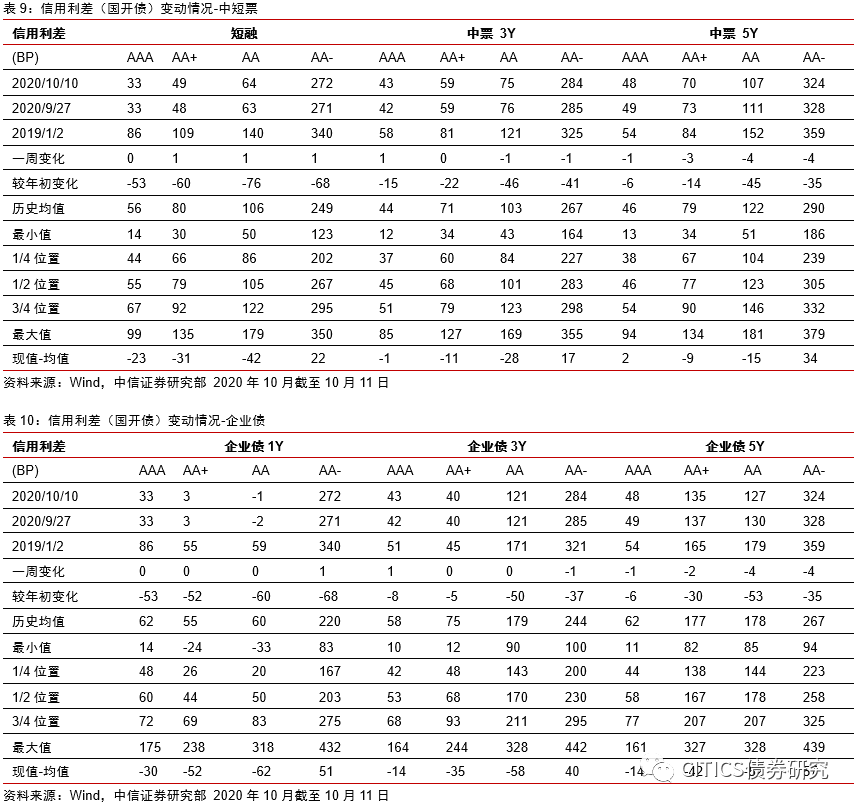

信用利差方面(9.28-10.11):(1)中短票信用利差(国开债)变动不一。其中AAA短融与上周持平,3Y中票上行1bp,5Y中票下行1bp;AA短融上行1bp,3Y中票下行1bp,5Y中票下行4bps;AA-短融上行1bp,3Y中票下行1bp,5Y中票下行4bps。 (2)企业债信用利差(国开债)变动不一。其中AAA企业债1Y与上周持平,3Y上行1bp,5Y下行1bp;AA企业债1Y与上周持平,3Y与上周持平,5Y下行4bps;AA-企业债1Y上行1bp,3Y下行1bp,5Y下行4bps。

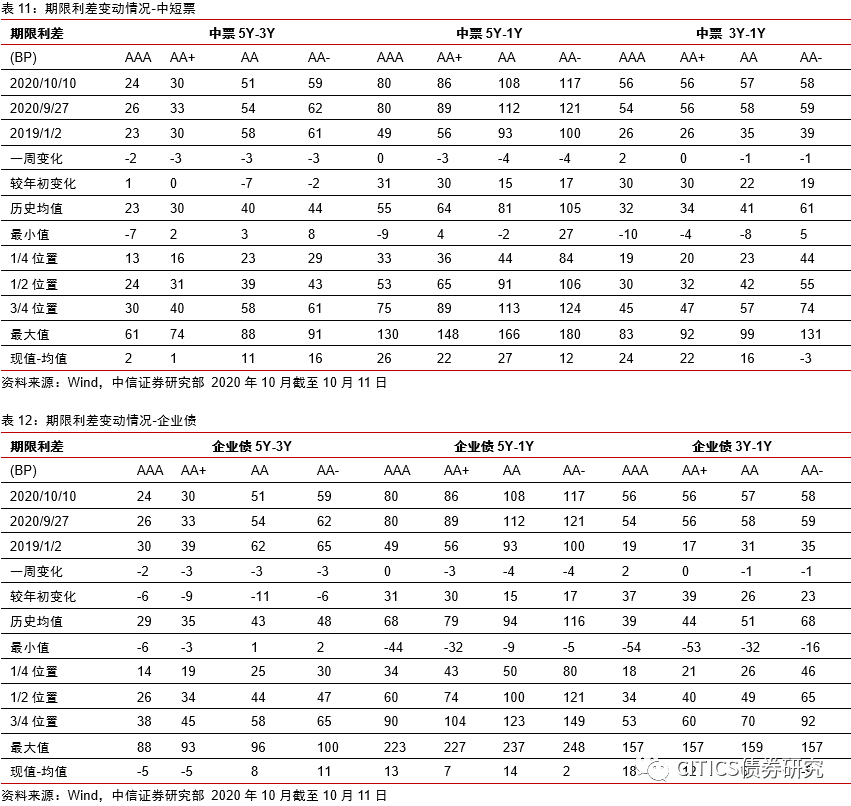

期限利差方面(9.28-10.11):(1)中短票期限利差整体收窄。AAA中票5Y-3Y下行2bps,5Y-1Y与上周持平,3Y-1Y上行2bps;AA中票下行3bps,5Y-1Y下行4bps,3Y-1Y下行1bp;AA-中票5Y-3Y下行3bps,5Y-1Y下行4bps,3Y-1Y下行1bp。 (2)企业债期限利差整体收窄。其中AAA企业债5Y-3Y下行2bps,5Y-1Y与上周持平,3Y-1Y上行2bps;AA企业债5Y-3Y下行3bps,5Y-1Y下行4bps,3Y-1Y下行1bp;AA-企业债5Y-3Y下行3bps,5Y-1Y下行4bps,3Y-1Y下行1bp。

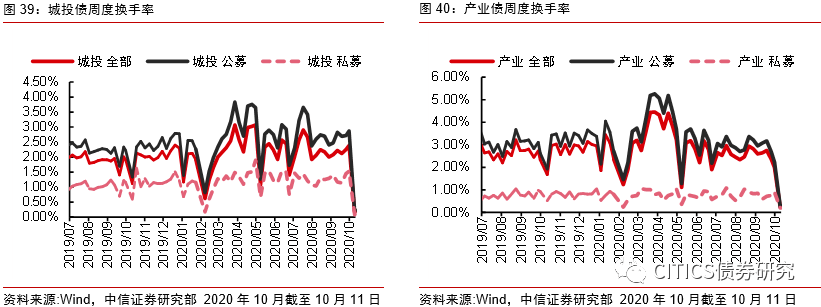

节前城投债换手率上升,产业债换手率下降;节后城投债和产业债换手率均下降。9月25日至9月30日,城投债周度换手率由2.26%升至2.39%,产业债由2.35%降至2%,城投债和产业债交投活跃度分化。双节过后,10月9日和10月10日城投债日度换手率分别为0.15%和0.19%,产业债分别为0.23%和0.29%,交投稍显冷清。

主体评级调整情况

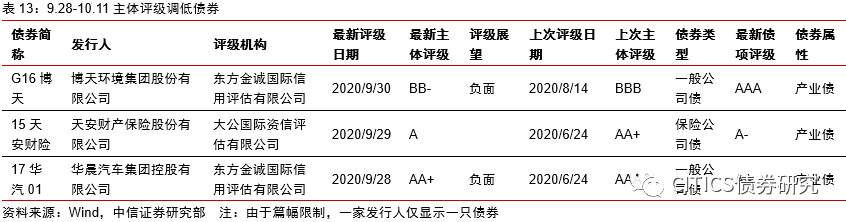

9月28日至10月11日主体评级调低债券有42只,集中在3家发行人,如下表所示,主体评级调低债券类型为产业债。

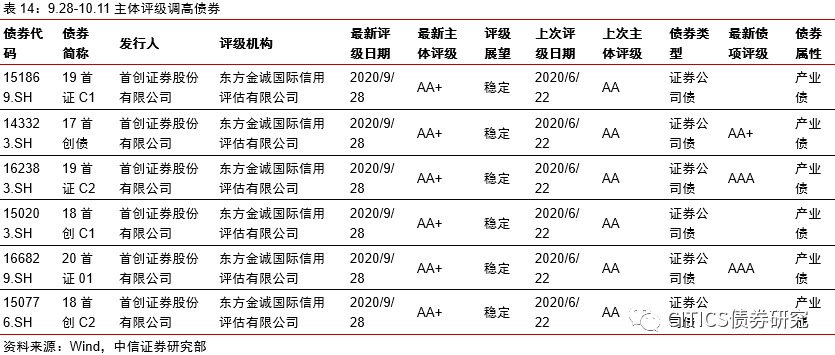

9月28日至10月11日主体评级调高债券有6只,集中在1家发行人,如下表所示,主体评级调高债券类型为产业债。

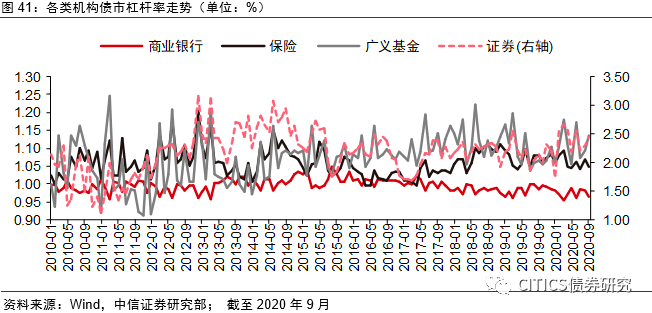

债市杠杆率跟踪

券商和广义基金持续上杠杆。截至2020年9月,商业银行、保险、证券、广义基金的债市杠杆率分别为0.96、1.05、2.44和1.13,较前一月分别变动-0.02、-0.02、+0.14、+0.04。

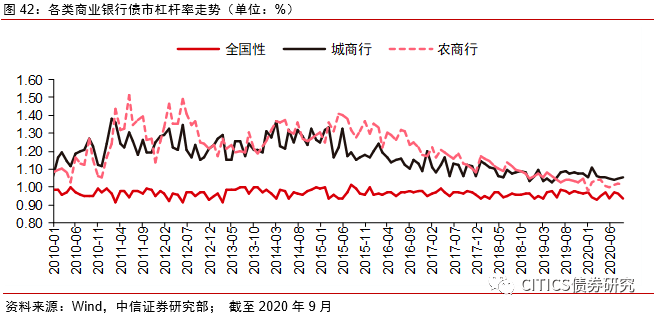

商业银行内部的杠杆率有明显分化。截至2020年9月,全国性商业银行、城商行、农商行的债市杠杆率分别为0.94、1.06和1.01,较上月分别变动-0.02、+0.01、-0.01。从相对位置来看,目前城商行和农商行的债市杠杆率分别处于10%和3%的历史分位数,料继续降杠杆的空间已经不大。

监管政策再度收紧,资金市场利率上行,再融资难度加大等。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。返回搜狐,查看更多

责任编辑:

标签组:[投资] [债券] [经济] [融资] [融资风险] [信用政策] [企业债] [债券融资] [城投债] [aaa] [信用债] [企业信用] [债券收益率] [下行风险]

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03