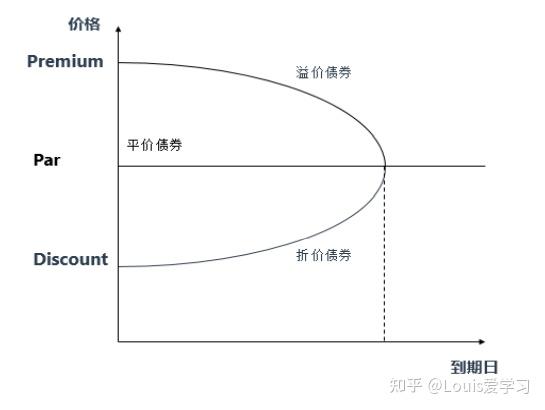

5. 债券价格和时间的关系

在债券到期前,如果市场利率不等于票面利率,债券价格也不等于面值。假设市场利率不变,债券的价格会随着时间到期时间的减少而接近票面价值,到债券到期时,债券价格等于票面价值若收益率不变: 溢价发行的债券,随着到期时间的减少,价格不断下降,在到期日等于面值折价发行的债券,随着到期时间的减少,价格不断上升,在到期日等于面值平价发行的债券,在付息日债券价格始终等于面值

6. 全价与净价

前面介绍的债券估值方法时站在期初时刻或者付息日,实际上,在债券的交易中,往往会在两个付息日之间对债券定价。在交易软件中看见的债券报价和实际交割的价格是不同的,实际交割的价格包含了2个部分:报价和应计利息在交易软件上的报价为净价;包含应计利息的价格称为全价全家=净价+应计利息应计利息=t/T * PMT,其中:t为上次付息日到交割日之间的天数,T为计息周期天数,PMT为利息收入为什么在交易软件中只看到净价而不是全价呢?因为不好解释。例如:溢价发行的债券,coupon rate=10%, y=8%, par value = 1000, 期限是3年,每年付息。那么从0时刻计算债券价格,有:

利率期限结构的三大理论

预期理论

预期理论认为利率期限结构完全取决于对未来利率的市场预期。如果预期未来利率上升,则利率期限结构会呈上升趋势;如果预期未来利率下降,则利率期限结构会呈下降趋势。预期理论主要缺陷为,无法解释为什么收益率曲线通常是向上倾斜的。

流动性偏好理论

大多数投资者偏好持有短期证券。为了吸引投资者持有期限较长的债券,必须向他们支付流动性补偿,而且流动性补偿随着时间的延长而增加。因此即使投资者预期短期利率保持不变,收益曲线也是向上倾斜的。

市场分割理论

债券市场可分为期限不同的互不相关的市场,各有自己独立的市场均衡,长期借贷活动决定了长期债券利率,而短期交易决定了独立于长期债券的短期利率。市场分割理论的主要缺陷为,无法解释不同期限债券利率的同步波动现象。

三、债券风险

1. 债券收益

债券的收益主要来自下面三个方面:

获得的利息以及本金收入获得的利息再投资所得在到期日之前卖掉债券的资本利得或损失2. 市场风险

利率风险/市场风险

利率风险指的是市场利率变动的不确定性给商业银行造成损失的可能性。指的是投资于固定利率的金融工具,当市场利率上升时,可能导致其价格下跌的风险。

久期

久期(Duration)是用来衡量债券价格对利率变动的敏感程度的近似指标。久期越大,则债券价格对收益率的变动就越敏感。因为收益率上升引起的债券价格下降幅度就越大,而收益率下降引起的债券价格上升的幅度也越大。所以,在同等条件下,久期小的债券比久期大的债券抗利率上升的风险能力强。

3. 久期

麦考利久期

麦考利久期(macaulay duration)是使用加权平均数的形式计算债券的平均到期时间。它是债券在未来产生现金流的时间加权平均,权重为各期现值在债券价格中所占的比重。

例如:一张 年期债券,时刻现金流为

年期债券,时刻现金流为 ,

, ,到期收益率为

,到期收益率为 ,债券价格为

,债券价格为 ,则麦考利久期计算公式为:

,则麦考利久期计算公式为:

修正久期

修正久期(modified duration)对利率风险进行了量化,表示为:利率变化1%带来的债券价格变化的百分比。

修正久期的定义为:

其中: 为修正久期,

为修正久期, 为凸度

为凸度

修正久期和麦考利久期的关系为:

有效久期

在麦考利久期久期模型中有一个重要的假设:随着利率的波动,债券的现金流不会发生变化。这一假设对于含有隐含期权的的金融工具来说不适用,如可赎回债券、可卖出债券等。针对这一问题,有效久期应运而生。有效久期即指的是在利率水平发生特定变化的情况下债券价格变化的百分比。它直接运用不同收益率变动为基础的债券价格进行计算,这些价格反映了隐含期权价值的变动。有效久期计算公式如下所示:

其中:

其中: 和

和 分别表示到期收益率下降或上升

分别表示到期收益率下降或上升 个基点时的债券价格,

个基点时的债券价格, 和

和 分别表示初始到期收益率减去或者加上个基点,

分别表示初始到期收益率减去或者加上个基点, 表示债券的初始价格例如:8年期债券,利率为9.5%,半年付息一次,按面值90%出售,到期收益率为11.44%。现在以5个基点的变化来计算有效久期:收益率为:11.49%时,债券价格为89.77,收益率为11.39%时,债券价格为90.25,则有效久期为

表示债券的初始价格例如:8年期债券,利率为9.5%,半年付息一次,按面值90%出售,到期收益率为11.44%。现在以5个基点的变化来计算有效久期:收益率为:11.49%时,债券价格为89.77,收益率为11.39%时,债券价格为90.25,则有效久期为

4. 凸性

凸性(convexity)是收益率变化1%所引起的久期的变化。用来衡量债券价格收益率曲线的曲度。凸性越大,债券价格曲线弯曲程度越大,用修正久期度量的利率风险所产生的误差越大。当两个债券的久期相同时,他们的风险不一定相同,因为他们的凸性可能是不同的。在收益率增加相同单位时,凸性大的债券价格减少幅度较小;在收益率减少相同单位时,凸性大的债券价格增加幅度较大。所以,在久期相同的情况下,凸性大的债券其风险较小。凸性的定义为债券价格对到期收益的二阶导数,再除以债券价格:

具体推导过程如下:

5. 信用风险

信用风险

信用风险指的是不能及时、足额偿还债务或银行贷款的本金或利息而发生违约的可能性。信用风险由两部分组成:第一部分是违约风险,也称违约概率(PD),是指债券发行者不能兑现债券契约中按时或足额进行利息和本金的支付的风险。第二个组成部分是损失幅度,也叫违约损失率(LGD),是指债务人一旦违约将给债权人造成的损失数额,即损失的严重程度。 债券违约会有不同的损失程度,在大多数情况下,一旦债券发生违约,债券持有人会得到一些补偿,所以投资的本金并不会全部损失。构成一个完整风险概念的两个基本要素是损失的可能性和一旦损失发生后的损失规模。因此,违约损失率是除违约概率以外反映信用风险水平的另外一个重要参数,两者结合在一起才能全面反映信用风险水平。显然,在违约概率既定的情况下,违约损失率越高,信用风险越大。预期损失(EL)是反映信用风险的一个指标,它是违约损失率和违约概率的乘积:预期损失=违约概率 ∗ 违约损失率( )

)信用利差风险

信用利差风险(Spread risk)是指在基准利率以上的部分(也就是利差)发生变化所带来的的风险。比如公司债,由于公司相对于基准利率(一般用国债作为基准债券)有较高的风险,因而必须提供高于国债的 收益率才能吸引投资者,为了补偿信用风险而提供的这部分高于国债收益率的收益差额称为信用利差。当市场环境或发行者情况发生变化时,信用风险增加导致信用溢价利差升高,因而债券价格下跌,这种风险称为信用利差风险。通常用基点表示利差,主要在以下两种情况下会变大:(1)发行人的信用状况变差,有时也指信用迁移风险或降级风险。(2)市场流动性风险的增加。降级风险

降级风险(downgrade risk)是指债券发行人的信用状况恶化,信用质量下降,使投资者相信其违约风险增加而导致利差增加、 债券价格下跌的风险。市场流动性风险

当投资者无法按合适的价格及时卖出或买入某种证券时,流动性较差,称为流动性风险。任何在市场上进行交易的资产都存在流动性风险。国债拥有非常好的流动性,很容易在市场上变卖。 因为投资人多半喜欢流动性高的证券,所以当证券流动性低的时候,证券的价格会下降,投资人的要求收益率会增加。债券的流动性可以用买卖价差(交易商报出的买入价和卖出价之间的价差)来衡量。如果买卖价差很小,说明债券的流动性好;如果买卖价差(Bid-Ask Spread)较大,说明交易每一单位量,投资者就必须承受较大的价格波动,从而可以说明债券的流动性差。 买卖价差通常也被认为是一种交易成本。四、交易策略

1. 债券免疫

现金流匹配

现金流匹配策略是按偿还期限从长到短的顺序,挑选一系列的债券,使现金流与各个时期现金流的需求相等。这种策略没有任何免疫期限的限制,也不承担任何市场利率风险,但成本往往较高例如:对于未来的每一笔支出,我现在都购买一个债券,对未来现金流的支出进行匹配,这是精确的匹配久期匹配(免疫)

久期匹配也就是债券免疫,债券免疫通常是希望在未来的给定期限内锁定收益率,避免在这段期间市场利率波动的影响构建免疫组合满足3个条件: 久期匹配:资产久期=负债久期资产现值大于负债现值资产离散度略大于负债离散度(即凸性)2. 稳定的收益率曲线策略

持有到期

持有到期策略(Buy and hold)即指的是选择并且持有到期收益率最高的债券,其收益来源于利息和在投资的收益,这属于主动管理策略

骑乘收益率曲线

采用骑乘收益率曲线(riding the yield curve)需要满足以下条件: 收益率曲线向上倾斜,即长期债券的收益率较短期债券高投资者确信收益率曲线将继续保持上升的态势,而不会发生变化在上面条件满足时,骑乘收益率曲线的投资者则会购买比要求的期限稍长的债券,然后在债券到期前售出,从而获得一定的资本收益例如:要求期限为1年,我可以买一个2年期的债券,在第一年末时卖出卖出凸性

卖出凸性策略(sell convexity)指的是当收益率曲线稳定时,购买凸性小的债券,卖出凸性大的债券,如:购买可赎回债券此策略的收益来源于相同债券的凸性差异套息交易

套息交易(carry trade)指的是当融资成本低于债券收益时购买债券此策略的收益来源于利差,但是通常隐含风险,因为该组合通常是短融长投例如:向银行借款,年利率为1%,然后将款项用于购买债券,债券的收益率为5%3. 变化的收益率曲线策略

久期管理-收益率曲线平行移动

在预期利率下降时,增加组合久期,从而在收益率下行过程中更多的获得债券价格上升带来的收益;在预期利率上升时,减少组合久期,从而在收益率上行过程中更好的规避债券价格下降的风险。久期管理-收益率曲线非平行移动

预期收益率曲线变陡,做多短久期做空长久期债券;预期收益期曲线变平,做多长久期做空短久期债券。增大凸度

预期收益率曲线变化,增大债券组合的凸度。例如:购买可售回债券,卖出可赎回债券,购买债券期权

标签组:[债券] [交易风险] [市场策略] [债券面值] [债券票面利率] [信用风险] [流动性资产] [投资收益率] [收益率曲线] [国债利率] [久期] [国债收益率] [债券借贷] [修正久期] [固定收益证券] [债券回售] [债券收益率] [流动性溢价] [国债逆回购] [到期收益率]

上一篇:买信用,还是买利率?

下一篇:股票和无风险债券复制期权,债卷,期权和股票三者有什么区别?