发表自话题:股票债券基金的相同点

原标题:在债券组合中加入少量股票配置会提高组合的整体风险吗?

在债券组合中加入少量股票配置会提高组合的整体风险吗?

为什么二级债基比纯债基金更有优势?

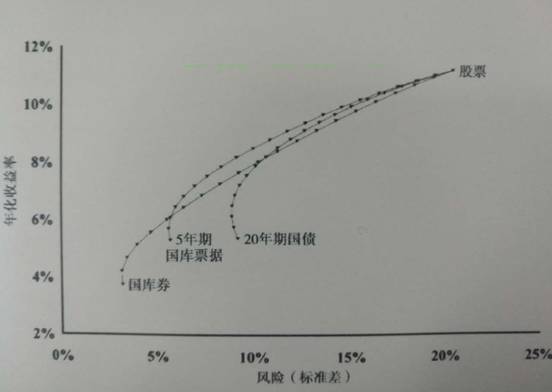

在《有效资产管理》一书中,作者用大量的金融历史数据对投资组合的构建做了很多情景分析。其中这张图尤其有意思:

当你在一个纯粹的股票组合中加入少量债券时,整个组合的风险大幅下降,收益却损失不多;同时,当你向一个债券组合中加入少量股票时,收益如预期般增加了,但同时风险也略微降低了。

在上面的曲线中,从长期来看,由股票和债券两类资产构成的“最低风险”组合并不是一点股票都没有,反而包含了7%左右的股票。同时一个股票占比在12%左右的投资组合的风险与全是债券的组合相同。

因此,以最小化风险为目标的投资者必须在其组合中持有一定量的股票。这其中的原理主要是基于两大类资产具有相对低的相关性,是现代投资组合理论给投资者的非常经典且重要的启示。

而对于债券的选择,此书作者也用上述图表向读者说明,在投资组合中以债券为主的阶段,短债+股票,与长债+股票相比收益差异不大,但风险下降很多。在以股票为主的阶段,短债、长债和股票的配置相比差异都不大。因此可以认为对于大多数普通个人投资者来说,中短期债券的配置意义大于长期债券。(当然出于资产负债久期匹配的保险公司通常会青睐长期债券,这是由其机构资金属性决定的。)

所以现实中,二级债基的配置意义其实远大于纯债基金,如果我们回看社保、保险等投资组合的构建,你会发现这些机构每年投资组合的收益长期可以稳定在8-10%的区间,而这些机构也都是围绕10-20%的股票比例中枢进行长期配置。当然另一个方面,纯债基金也可以适时选取可转债作为投资标的,但转债的股债双性有时在相关性出发的风险分散维度反而不如股票优越。

因此笔者建议大家对于传统的银行理财客户着重关注各类二级债基,同时对于即将起航的6只FOF,基本也是围绕类似于二级债基进行的产品设计,相比单一产品,基金中基金(FOF)进一步降低了风险平滑了收益,可以成为传统以银行理财产品为主要配置方向的客户尝试净值型产品很好的第一步选择。

以下为广告位,与本文无关

基金投资有风险,请详细阅读有关法律文件

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑:

上一篇:货币、债券、混合、股票基金的筛选

下一篇:20200606 股票型基金推荐

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03