发表自话题:股票尾盘买入技巧隔夜卖

债市综述

7月17日,债市整体震荡,几度反转欲寻找突破,早间国债期货低开后一路走高,午后一路下行,尾盘稍有提振最终收跌,其中10年期主力合约跌0.08%。因央行公开市场操作投放力度加大,现券短端利率债收益率下行稍多。

中金公司认为,资金面和市场情绪上,在打击资金空转已取得一定成效的背景下,央行进一步收紧流动性的概率不大,毕竟目前仍以稳字当头。市场情绪上,股债的联动性仍将持续一段时间,股市回落从边际上而言对债市会有所提振,但同时需要注意到,股债联动下,资金在两个市场间的流动可能更加频繁,投资者需做好债市波动性加大的心理准备。

全天银行间现券收益率走势分化,长端利率债品种呈上行态势,短端债券收益率有所下行。其中,10年期国开债活跃券200205收益率尾盘上行,收报3.485%收益率上行1.76bp,盘中最低报3.44%;5年期国开债活跃券200203收益率下行1.89bp报3.2775%。

华林证券认为,央行在资金紧张的时候出手,呵护市场态度明显,但对股市反弹的忌惮仍存,因此短期看长端收益率可能继续维持高频震荡,短端相对配置价值更高。建议逢低买入适量短久期债券。

资金面方面,周五央行净投放2000亿7天逆回购,本周公开市场净投放5300亿元,创一个月半月新高。央行大幅加量逆回购,银行间市场流动性明显缓解,隔夜回购加权利率虽小升续创逾五个月高点,但盘中成交价已逐步低至2%下方。

下周将有MLF和TMLF到期,或对流动性形成一定扰动,继续关注央行公开市场逆回购对冲力度。分析认为,本周公开市场投放资金规模虽大,但央行态度仍显谨慎,预计下周初税期走款结束后,流动性偏紧状况将有所好转,短期资金价格有望维持平稳。关注下周四MLF和TMLF到期对资金面的扰动及央行对冲力度。

整体来看,近期股债跷跷板效应明显,A股连续大涨两周后本周陷入调整。其中,上证指数累计跌5%,止步周线四连阳;深证成指、创业板指累计跌逾4%,结束7周连涨。债市本周则较此前走强,但不同品种之间仍有分化。中证转债指数本周累计跌3.48%,此前两周累计上涨超8%;10期主力合约本周涨0.58%,结束连续两周下跌;现券利率债与国债期货走势则基本同步。

展望后市,华泰固收称,经济仍在修复通道,货币政策重新转松概率较小,供给、股市仍有不确定性。GDP不是债市主要矛盾,反而对股市表现更为敏感,配置盘分批入场,交易盘继续尝试交易性机会。股市近期表现的核心逻辑是政策和资金面、情绪,基本面的好转更多是营造氛围,业绩驱动仍不明显。

兴业研究固收策略指出,对于债券市场来讲,认为前期的下跌已经充分反应了对于经济基本面稳步修复以及在此背景下货币政策边际收紧将兼顾稳增长与防风险的预期。而结构改善乏力或将拖累经济内生回升动能,制约政策进一步收紧的空间。此外,近期债券市场的大幅下跌更多受到股市大涨、风险偏好回升的压制,随着风险资产暴涨后开始回调,情绪上也将有利于债市的修复。

债市要闻

1、外管局:上半年境外投资者净增持境内债券和股票729亿美元

外管局:受疫情影响,今年以来全球的直接投资总体低迷,上半年中国的利用外资达到了4722亿元人民币,二季度增长8.4%,这是非常可喜的成绩。随着国内资本市场的开放,境外投资者投资更加便利。外汇局统计显示,今年上半年境外投资者净增持境内债券和股票729亿美元,其中,净增持境内债券596亿美元、股票133亿美元。

2、银保监会、证监会接管9家金融机构

银保监会公告,决定即日起对天安财险、华夏人寿、天安人寿、易安财险、新时代信托、新华信托实施接管,接管期限1年,可依法适当延长。接管后,被接管机构继续照常经营,公司债权债务关系不因接管而变化。中国证监会决定自2020年7月17日起至2021年7月16日,对新时代证券、国盛证券、国盛期货依法实行接管。接管后,三家公司正常经营,客户交易不受影响,资金转入转出等均正常进行。

3、6月财政收入年内首次月度正增长

财政部:上半年全国一般公共预算收入同比下降10.8%,其中证券交易印花税同比增长16%;推进复工复产和助企纾困成效继续显现,6月份当月财政收入同比增长3.2%,增幅由负转正,为年内首次月度正增长。

4、财政部:定于7月23日在香港招标发行50亿元人民币国债

财政部:现定于7月23日在香港特别行政区招标发行50亿元人民币国债,具体发行安排将在香港金融管理局债务工具中央结算系统(CMU)公布。

5、银保监会公布商业银行互联网贷款管理暂行办法

银保监会公布《商业银行互联网贷款管理暂行办法》,互联网贷款应当遵循小额、短期、高效和风险可控的原则。单户用于消费的个人信用贷款授信额度应当不超过人民币20万元,到期一次性还本的,授信期限不超过一年。

6、韩国央行将向特殊目的实体(SPV)提供最高8万亿韩元的贷款

韩国央行将向特殊目的实体(SPV)提供最高8万亿韩元的贷款,用于购买韩国企业的债券,SPV将从7月24日起开始购买企业债和商业票据,购债重点是A至BBB级的企业债,购债时长为6个月。

资金市场

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,7月17日以利率招标方式开展了2000亿元逆回购操作,中标利率2.2%,期限为7天期,当日无逆回购到期;本周公开市场净投放5300亿元,创一个月半月新高。

资金面(CP):

资金面方面,周五央行公开市场进行2000亿元7天期逆回购操作,本周公开市场没有逆回购到期,本周公开市场净投放5300亿元,创一个月半月新高。下周将有MLF和TMLF到期,或对流动性形成一定扰动,继续关注央行公开市场逆回购对冲力度。分析认为,本周公开市场投放资金规模虽大,但央行态度仍显谨慎,预计下周初税期走款结束后,流动性偏紧状况将有所好转,短期资金价格有望维持平稳。关注下周四MLF和TMLF到期对资金面的扰动及央行对冲力度。

利率债市场

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2009日内走势(TF):

信用债市场

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

同业存单

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

债券发行

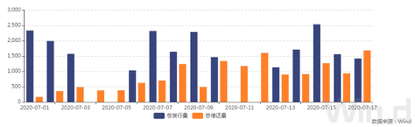

7月17日,债券市场共发行162只债券,总发行量1421.20亿元,200只债券到期,21只债券提前兑付,4只债券回售,总偿还量1683.66亿元,当日净融资额为-262.46亿元。

从发债类型看,7月17日,债券市场共发行国债2只,同业存单120只,金融债3只,公司债17只,中期票据3只,短期融资券15只,可转债2只。

建行-万得银行间债券发行指数(CCBM):

招标情况

财政部3个月、6个月期贴现国债加权中标收益率分别为1.9568%、2.0888%,边际中标收益率为1.9913%、2.2101%;投标倍数分别为3.61、2.24。

进出口行增发1年、2年期金融债需求尚可,中标利率分别为2.5229%、2.8546%,全场倍数分别为2.63、3.73,边际倍数分别为7.14、1.85。

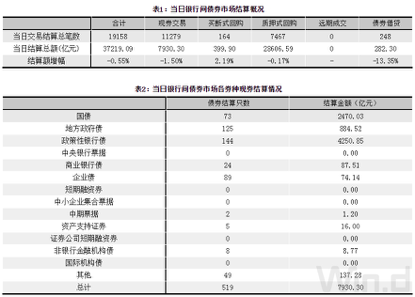

全国银行间债券市场交易结算日报

7月17日,全国银行间债券市场结算总量为37219.09亿元,较上日提高1.13%,交易结算总笔数为19158笔。其中,质押式回购28606.59亿元,买断式回购399.90亿元,现券交易7930.30亿元,债券借贷282.30亿元。银行间债券市场回购利率整体上行,其中,7天回购利率上行5.6bp至2.392%,14天回购利率上行23.9 bp至2.527%。

债券重大事件

标签组:[投资] [债券] [流动性] [利率] [债券市场] [央行逆回购] [央行公开市场操作]

上一篇:下个牛市哪种股票更有潜力?

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03