发表自话题:优先股的定义

从来没有一种坚持会被辜负,当你备考中级会计职称懊恼的时候,跌倒的时候,一定不要轻言放弃,中华会计网校与你一起负重前行!先来学习一下网校精心整理的《财务管理》的关键考点吧!

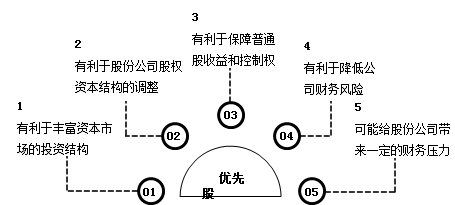

●财务管理知识点:优先股的特点

4.有利于降低公司财务风险

优先股股利不是公司必须偿付的一项法定债务;由于优先股没有规定最终到期日,它实质上是一种永续性借款。

优先股的收回由企业决定,企业可在有利条件下收回优先股,具有较大的灵活性;发行优先股,增加了权益资本,从而改善了公司的财务状况。

5.可能给股份公司带来一定的财务压力

资本成本相对于债务较高:

(1)优先股股息不能递减所得税,债务利息可以抵减所得税;

(2)股利支付相对于普通股的固定性,可能成为企业的一项财务负担。

中华会计网校2020年中级会计职称考试辅导全面招生!全新推出2020年中级会计职称新课程,学员可结合自身特点选择适合自己的课程,考试通过更有保障。快速报课学习>>

相关推荐

2020中级会计职称教材&大纲变动及解读汇总!

收藏!新教材财务管理重点内容&易错知识点

错过就后悔!中级财务管理应试指南图书特点&试读!

上一篇:优先股及特征是什么

2021-04-25

2021-06-04

2021-04-26

2021-05-25

2021-06-04

2021-06-04

上财的会计专硕学费为什么那么高,值么;另外上财有针对专硕的奖学金么?

2021-04-26

2021-05-25

2021-04-26

2021-10-27