发表自话题:发股和发债筹资的优缺点

原标题:资本月报|融资总额继续环比减少,祥生控股和上坤地产完成上市(2020年11月)

★ 本月关注 ★

央行和银保监会多次表态

要保持对房地产金融的管控

11月13日,银保监会发布《关于保险资金财务性股权投资有关事项的通知》,强调禁止保险资金投资企业直接从事房地产开发建设,继续加强了对房地产行业资金来源的限制。此后在17日央行研究文章再度强调要管理好房地产市场风险,建立长效机制,并在26日的《2020年第三季度中国货币政策执行报告》中重申坚持“房住不炒”的定位以及不将房地产作为短期刺激经济的手段。30日银保监会主席明确说房地产是现阶段我国金融风险方面最大的“灰犀牛”。整体看来,本月涉及房企融资环境的具体政策不多,但是央行和银保监会的多次表态表明房企整体的融资环境长期仍将保持收紧。

本月发债总额继续环比减少,融资成本环比提升

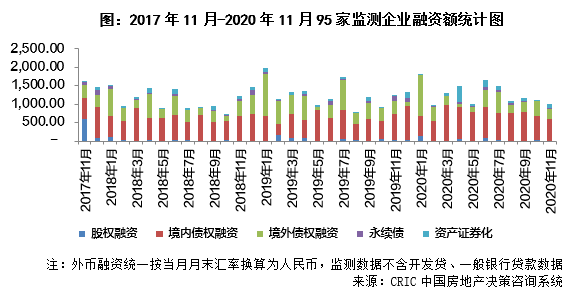

本月95家典型房企的融资总额为1005.89亿元,环比下降10.2%,同比下降19.1%。其中,11月企业发债 512.89亿元,环比下降8.3%,同比下降3.1%。本月单月融资成本6.65%,持续上涨,环比上升0.87个百分点,同比上升0.05个百分点;其中境内融资成本4.68%,环比下降0.12个百分点。截至2020年11月房企新增债券类融资成本6.11%,较2019年全年下降0.96个百分点,融资成本的下降主要由于境外债券发行的大幅减少,前11月境外/境内债券比0.93,较2019年全年下降0.80。

上坤地产和祥生控股完成上市

本月上坤地产和祥生控股分别在17日和18日在港交所正式挂牌,至此30强房企已经全部上市。此外,大唐集团和领地控股都已经通过了上市聆讯并开始招股,预计将在12月完成上市。而在房企旗下公司方面,本月金科智慧服务和融创服务成功上市,期后恒大物业也在12月2日完成了IPO。在上市申请方面,本月融信中国旗下的融信服务以及建业地产旗下的中原建业分别于11月3日和10日递交招股书,因此截至2020年11月底,在港交所等待IPO的房企和房企旗下公司分别有8家和9家。

克而瑞研究出品

企业发债

债券发行:境内融资收紧,中小房企积极发行海外债本月95家典型房企的融资总额为1005.89亿元,环比下降10.2%,同比下降19.1%。其中,境内债权融资582.91亿元,环比下降12.0%,同比下降19.1%;境外债权融资284.00亿元,环比下降28.7%,同比下降21.1%。本月单月融资额同环比双降,年内单月融资额仅高于2月,一方面由于融资环境收紧,房企融资受到严控,特别是在房地产信托方面监管持续严查;另一方面,本月债券市场波动较大,华发、世茂等取消了债券的发行。

其中,11月企业发债 512.89亿元,环比下降8.3%,同比下降3.1%。本月发债量是6月以来最低,一方面是因为11月偿债高峰期的到来之前,部分房企的借新还旧需求前置,本月发债压力得到缓解;另一方面,本月债券市场波动导致了华发、世茂等企业发债取消。本月境外发债271.25亿元,环比下降2.6%,同比下降20.0%。本月境内发债241.64亿元,环比下降13.9%,但同比好于去年同期,上升26.8%;其中境内公司债发行132.04亿元、中期票据79.40亿元、融资券20.00亿元,分别环比下降9.56%、上升9.82%、下降49.37%。 整体来看,2020年前十一月累计发债7361.33亿元,同比下降1.3%,其中境内发债3805.83亿元,同比增长39.8%,境外发债3555.50亿元,同比下降24.9%。

单月来看, 11月单月融资成本6.65%,持续上涨,环比上升0.87个百分点,同比上升0.05个百分点;其中境内融资成本4.68%,环比下降0.12个百分点,主要得益于融资成本低的规模房企发行规模较大。境外融资成本8.32%,环比上升1.65个百分点,境外融资成本仅低于1月,主要是因为有较多融资成本较高的中小型房企积极进行境外发债。 截至2020年11月房企新增债券类融资成本6.11%,较2019年全年下降0.96个百分点,其中境外债券融资成本达7.89%,较2019年全年下降0.15个百分点;境内债券融资成本4.39%,较2019年全年下降0.94个百分点,融资成本的下降主要由于境外债券发行的大幅减少,前11月境外/境内债券比0.93,较2019年全年下降0.80。

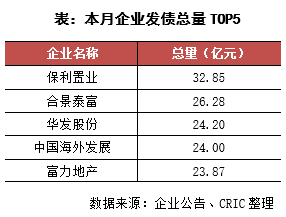

具体企业表现来看,11月发债最高的企业为保利置业发行一笔5亿美元有担保票据;其次为合景泰富发行了一笔4亿美元境外优先票据。 整体来看,本月房企的单笔发债量较小,且发债企业多为中小型房企。在单企业发债利率表现来看,中海则发行了24亿元的公司债,利率仅为3.40%。

本月房企有35笔债券到期,金额共计622.87亿元,环比上升1.4%,房企偿债量属高峰.其中,到期金额最高为万科地产2015年发行的一笔50亿元的公司债和万达集团发行的一笔50亿元的中期票据。本月万科地产到期债券达到110亿元。

提前关注到2020年12月将有38笔债券到期,金额共计514.30亿元,环比下降17.43%。单笔金额最高为绿地控股2015年发行的一笔80亿元的公司债,此外华夏幸福总计有4笔共计8亿美元的境外债将到期。

上市和股票

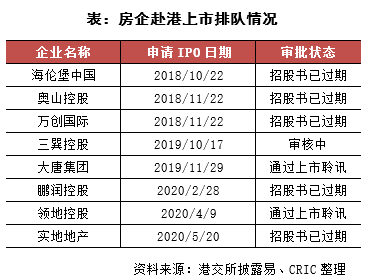

拟上市房企:排队房企及分拆业务公司为17家本月仍然没有新增房企向港交所提交招股说明书,但是由于上坤地产和祥生控股分别在本月17日和18日成功上市,因此 截至2020年11月底,在港交所等待IPO的房企有海伦堡、奥山控股、万创国际、三巽控股、大唐集团、鹏润控股、领地控股以及实地地产8家。其中大唐集团和领地控股都已经通过了上市聆讯并已经开始招股,预计将在12月完成上市。而海伦堡、奥山、万创国际、鹏润控股以及实地地产的招股书已经过期,截止2020年11月底仍未更新,未来是否继续申请上市仍然有待观察。

在房企分拆旗下公司上市方面,本月融信集团旗下的融信服务在3日向港交所递交了招股书,此外建业旗下的代建企业中原建业也在10日递交了上市申请,有可能成为继绿城管理之后代建领域的第二股。再加上本月金科智慧服务和融创服务成功上市,期后恒大物业又在12月2日完成上市,因此截至2020年12月4日, 在港交所等待IPO的房企旗下公司共有9家,其中佳源服务、华润万象生活以及远洋服务已经通过了上市聆讯,即将在12月完成上市,房企分拆物业或商管等板块上市的热潮仍在继续。

本月有两家房企完成了挂牌上市,分别是17日上市的上坤地产和18日上市的祥生控股。在超额配股权行使之前,上坤本次IPO发售价为2.28港元/股,所得IPO净额为10.64亿港元;祥生控股的发售价为5.59港元/股,所得IPO净额为31.71亿港元。值得注意的是,祥生的上市意味着30强房企已经全部登陆资本市场。在成功上市之后,祥生的股东权益进一步扩大将助推净负债率的下降,未来财务指标预计将有可能得到较大的改善。

在房企分拆旗下公司上市方面,本月 金科智慧服务以及融创服务成功挂牌上市,期后恒大物业则在12月2日完成了IPO。因此截至12月4日2020年新上市的房企旗下公司增至14家,房企分拆旗下板块上市的热潮仍在继续。

本月有多家房企出现了股东对公司股票进行增持减持,比较值得注意的是本月有多家物业公司得到了股东的增持,包括碧桂园服务、合景悠活、金科服务以及雅生活等,其中合景悠活和雅生活是大股东增持,碧桂园服务和金科服务则分别获得了摩根大通和香港投资公司的增持,也反映出资本市场对于优质物业股整体仍较为看好。除此之外,本月恒大进行了多次股权回购,整月共回购了5967.7万股股份,付出总额约为9.86亿港元,也较为引人注目。

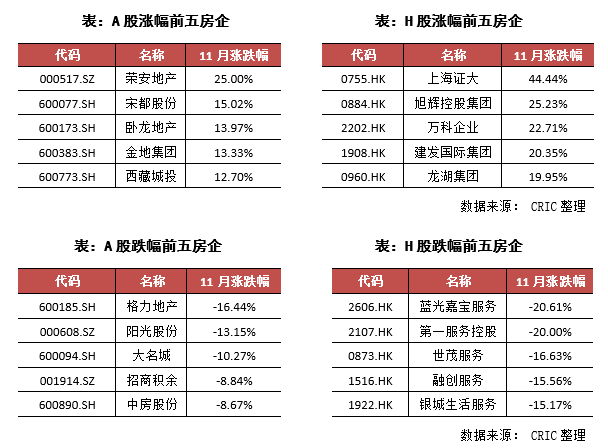

本月A股和H股的地产相关股多数止跌回升, 两市都有60%以上的地产股的整月走势上涨,其中A股地产股上涨占比将近80%。在H股方面,本月小型上海证大的涨幅较好,月涨幅为44.44%,整体看来企业股价在11月4日有一次大幅上涨,之后到月中缓慢回调,从13日开始则基本进入了上升通道,25日在宣布公司管理层变动之后企业的股价在26日大幅上涨了20.45%,从而使得企业股价在11月实现了较大的上涨。除此之外,本月多家规模房企的股价表现也较为亮眼,包括旭辉、万科和龙湖等,这主要是因为房地产行业10月份的销售仍较为亮眼,内部结构发展的机会犹存,长期来看龙头房企的发展空间值得期待,从而吸引投资者在此房企估值低位之时加大投资。

在A股房企方面,本月荣安地产的涨幅较大,企业股价从月中开始大幅上涨,虽然在24-26日有所回调,但是30日的涨停使得企业整月的股价涨幅达到了25%,是A股涨幅最大的房企。

转载注明出处 : 克而瑞地产研究(cricyjzx)多谢配合!

转载注明出处 : 克而瑞地产研究(cricyjzx)多谢配合! 返回搜狐,查看更多

责任编辑:

标签组:[投资] [债券] [ipo] [融资] [房企] [债券融资] [融资成本] [环比] [港交所] [境外发债]

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03