发表自话题:发股和发债筹资的优缺点

2015《财务成本管理》基础考点:可转换债券筹资

【东奥小编】现阶段进入2015年注会基础备考期,是全面梳理考点的宝贵时期,我们一起来学习2015《财务成本管理》基础考点:可转换债券筹资。

【内容导航】:

【内容导航】:

(一)含义与特征

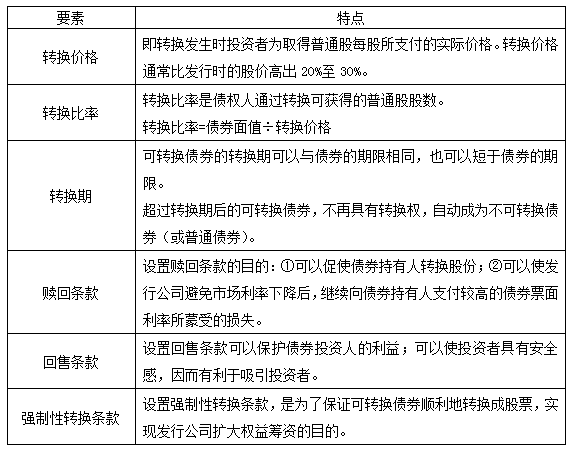

(二)可转换债券的主要条款

(三)可转换债券的成本

(四)可转换债券筹资的优缺点

【所属章节】:

本知识点属于《财务成本管理》科目第十三章混合筹资与租赁第一节混合筹资的内容。

【知识点】:可转换债券筹资

(一)含义与特征

1.含义:可以转换为特定公司的普通股的债券。

2.特点

(1)这种转换,在资产负债表上只是负债转换为普通股,并不增加额外的资本。认股权证与之不同,认股权证会带来新的资本。

(2)这种转换是一种期权,证券持有人可以选择转换,也可选择不转换而继续持有债券。

(二)可转换债券的主要条款

(三)可转换债券的成本

1.可转换债券的估价

(1)债券的价值

债券的价值是其不能被转换时的售价

债券的价值=利息的现值+本金的现值

(2)债券的转换价值

债券转换价值是债券必须立即转换时的债券售价。

转换价值=股价×转换比例

(3)可转换债券的底线价值

可转换债券的最低价值,应当是债券价值和转换价值两者中较高者。

2.可转换债券的税后成本

(1)计算方法(求投资人内含报酬率的过程)

买价=利息现值+可转换债券的底线价值(通常是转换价值)现值

上式中求出的折现率,就是可转换债券的税前成本。

(2)合理的范围

可转换债券的税前筹资成本应在普通债券利率与税前股权成本之间。

3.可转换债券和认股权证的区别

(1)认股权证在认购股份时给公司带来新的权益资本,而可转换债券在转换时只是报表项目之间的变化,没有增加新的资本。

(2)灵活性不同。可转换债券的类型繁多,千姿百态。它允许发行者规定可赎回条款、强制转换条款等,而认股权证的灵活性较少。

(3)适用情况不同。发行附带认股权证债券的公司,比发行可转换债券的公司规模小、风险更高,往往是新的公司启动新的产品。

附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权,只是因为当前利率要求高,希望通过捆绑期权吸引投资者以降低利率。

可转换债券的发行者,主要目的是发行股票而不是债券,只是因为当前股价偏低,希望通过将来转股以实现较高的股票发行价。

(4)两者的发行费用不同。可转换债券的承销费用与纯债券类似,而附带认股权证债券的承销费用介于债务融资和普通股之间。

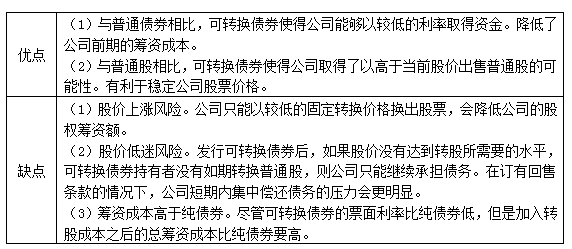

(四)可转换债券筹资的优缺点

标签组:[债券]

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03