发表自话题:信用债债券风险

摘要 尽管供给侧改革和价格上涨使企业盈利和现金流有所好转,但与到期债务相比仍有限,债务偿还仍主要依赖于再融资,整体再融资环境恶化和机构风险偏好下降将使资质较弱的发行人再融资压力进一步加大,从而加剧信用分化。摘要:

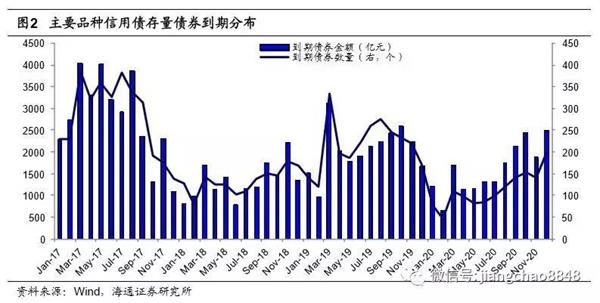

2017年信用债到期统计。

1.到期量仍高。存量债券数据显示17年主要品种信用债到期量约3.4万亿,考虑到年内发行且到期短融,17年实际到期量或达4.56万亿元,与16年基本持平。同时17年付息压力大幅增加,主要品种信用债应付利息达到5023亿元,较16年约增长22.3%。

2.全年偿债压力均较大。2017年信用债到期量月度分布较为均匀。从存量债券到期情况来看,3月和2季度仍是偿债小高峰,但考虑到年内发行且到期的短融多在下半年到期,因此三、四季度到期压力也较大。

产业债:低等级到期增加,过剩行业压力仍大

低等级到期占比攀升。17年到期的产业债券中,主体评级在AA级及以下的债券达3038亿元,占比为22.4%,较2016年(19.2%)、2015年(18.2%)明显增加。17年还将有1397亿左右的低等级产业债进入回售期,较16年大幅增加511亿。

过剩产能行业到期压力仍大。产能过剩行业在16年的债券发行量为8453亿元,较15年明显回落。由于15年发行的大量的短期融资券在16年到期(约4674亿元),16年债券总偿还量较15年大幅增加,最终过剩产能行业的债券净融资为负。17年产能过剩行业到期的债券规模将达到6497亿元,假定17年年内发行且到期的短融在2500亿元,那么17年到期的产能过剩行业债券规模将达到9000亿元左右,与16年基本持平,仍处于较高水平。

钢铁、煤炭行业再融资压力较大。16年煤炭、钢铁行业债券净融资双双转负,主因发债困难叠加前期债券大量到期。2017年钢铁行业到期量将较16年的高峰有所回落,但仍处较高水平。煤炭行业到期量持续增加,偿债压力难缓解。

地产债偿还压力渐显。2016年地产债继续攀升,总发行量达到11560亿元,净融资额10801亿元。将于17年到期的有1277亿元,同时,在17年进入回售期的债券规模超过了1256亿元,且集中出现在下半年。目前地产行业流动性较充足,短期内债务问题尚处于可控状态,但随着地产调控持续和债务到期高峰的渐近,未来几年偿债压力将快速增加。

城投债:关注提前偿还,警惕估值风险

关注城投债提前偿还。国务院88号文提出城投债需要在规定时间内置换为地方政府债务,目前存量城投债中,在2015年之前发行且到期在2018年之后的规模约2.32万亿元,假设30%纳入政府债务,那么在17年有置换成地方债需求的规模有可能在7000亿元左右。

警惕估值风险。地方政府有较强动力推动置换,但置换方式和价格尚无统一规定,此前“13临海债”和“13盘锦高新债”拟提前偿还,但因各方压力较大而作罢。截至目前尚未有成功置换的案例,首单将有较强的示范效应。2017年仍有债务置换,城投债流动性风险可控。尽管最终以大幅低于市价提前偿还的可能性不大,但各方博弈将对债券估值造成冲击。。

再融资压力增大,信用分化加剧

2014年以来信用债到期量持续攀升,但前几年适逢以银行理财为首的资管类机构大发展,债券市场也呈现牛市格局,信用债配置需求旺盛,对票息的追逐也使得高收益债发行顺畅。但2017年金融监管加强将导致资管规模扩张受限,配置需求弱化,表外收缩导致风险偏好下降,高收益债发行难度上升。尽管供给侧改革和价格上涨使企业盈利和现金流有所好转,但与到期债务相比仍有限,债务偿还仍主要依赖于再融资,整体再融资环境恶化和机构风险偏好下降将使资质较弱的发行人再融资压力进一步加大,从而加剧信用分化。

以下是正文:

1. 2017年信用债到期统计

1.1 还本付息压力逐年增加

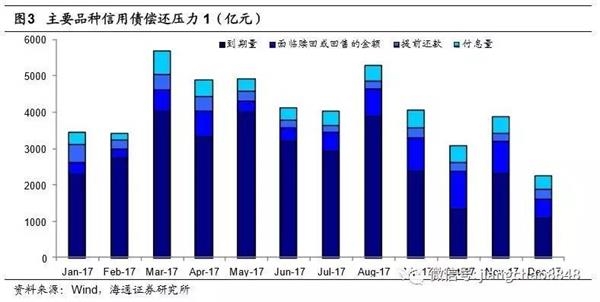

近年来债券信用债还本付息压力逐年增加。2016年主要信用债品种(公司债、企业债、中票、短融)总偿还量(到期、回售、赎回、提前兑付)达到4.87万亿元,较2015年增加43%;其中到期偿还量4.64万亿元,较2015年增加42.9%。此外,2016年主要品种信用债支付利息4107亿元,较2015年的3536.7亿元增长16.1%。

1.2 17年到期量与16年基本持平

存量信用债17年到期量约3.4万亿。截至2016年底,存量债券显示17年主要信用债品种(中票、短融、公司债、企业债)到期量合计约3.4万亿元,这其中尚不包括17年年内发行且到期的短期融资券。按券种来看,17年中票到期量达7855亿元,公司债到期量2173亿元,企业债到期量2266亿元,短融超短融合计到期量超过2.1万亿元。

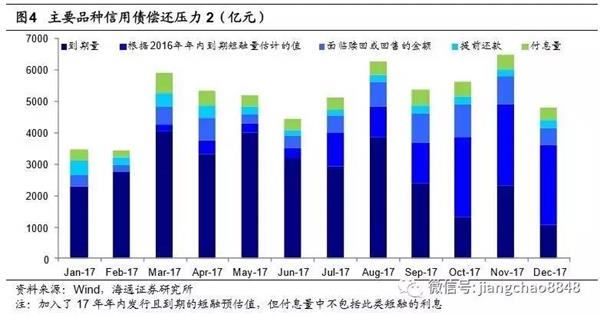

考虑到年内发行且到期短融,17年到期量或与16年持平。2016年年内发行且年内到期的短期融资券共计12170.6亿元,假设2017年此类短融到期量与2016年持平,那么2017年主要信用债品种实际到期量将达到4.56万亿元,仅比2016年略低2%。

付息压力较16年大幅增加。2017年主要品种信用债应付利息经过跨市场处理后将达到5023.3亿元,较2016年增长了22.3%左右。

1.3 全年偿债压力均较大

整体来看,2017年主要品种信用债到期量月度分布较为均匀。3月、8月和11月可能到期量相对较多,但其他月份与之相差并不大。

从存量债券到期情况来看,3月和2季度仍是偿债小高峰。2017年1月到3月到期量逐渐增加,3月份主要品种信用债到期量4033.4亿元,考虑到回售、提前偿还以及付息量,3月份需要偿还或支付的债务规模可达到5448亿元。8月份到期量也较高,存量债券在17年8月份到期的有3867.7亿元,付息量约438.7亿元。

但考虑到年内发行且到期的短融,其他月份到期量也较高。相比3月份,2017年2季度信用债偿债负担稍有缓解,但总量仍在高位。存量债券到期量在17年9月份以后明显减少,但考虑到年内发行且到期的短融到期大多分布在下半年,下半年到期债券量还会更多。我们假设2017年年内发行且到期的短融量与2016年持平,且月度分布一致,则17年4季度到期偿付压力骤升,与16年四季度基本持平。

2. 产业债:低等级到期增加、过剩行业压力仍大

2.1 低等级债券占比增加

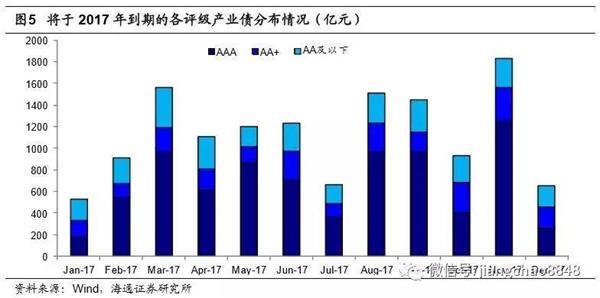

2017年低等级债券到期量比重增加。从评级来看,2017年到期的产业债券中,主体评级在AA级及以下的债券达3038.4亿元,占全部有评级的债券比重为22.4%,而2016年、2015年这一比例分别为19.2%、18.2%,比较而言,2017年低等级债券到期量占比有明显增加。从到期时间来看, AA级及以下评级债券到期最多的月份是3月份,到期量达到377.5亿元,此外4月份、9月份也是低等级产业债到期的小高峰。

此外,2017年还将有1397亿左右的低等级(AA级及以下)产业债进入回售期,较16年的886亿大幅增加511亿。低等级债券到期及回售规模的增加,增加了再融资压力。

2.2 过剩行业到期压力仍大

2.2.1产能过剩行业到期量仍多

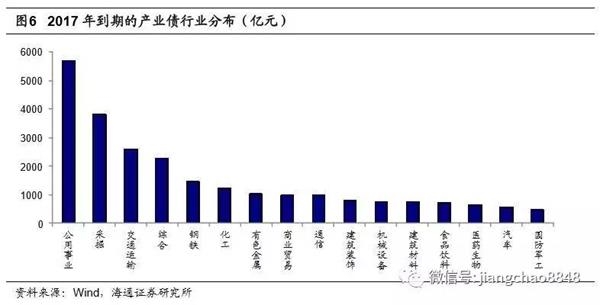

从行业分布来看,2017年产业债到期较多的行业主要有公共事业、采掘、交运、综合、钢铁等。其中公共事业行业存量债券在2017年到期量为5677.02亿元,交运为2609.65亿元,综合行业为2279.5亿元;采掘、钢铁、化工、有色等产能过剩行业存量债券在2017年的到期量分别为3811.4亿元、1457.3亿元、1223.5亿元以及1012.6亿元。

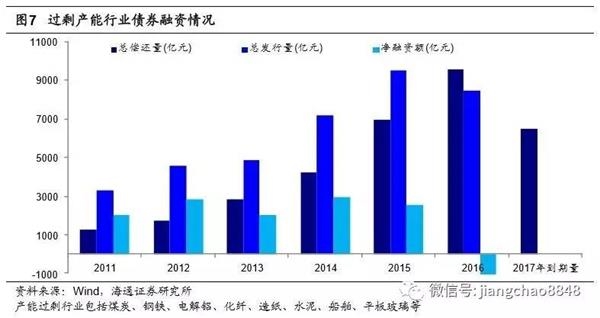

产能过剩行业债券发行量回落,净融资转负。从时间序列来看,产能过剩行业在16年的债券发行量为8453亿元,较15年的9500亿元有明显回落。同时由于15年发行的大量的短期融资券在16年到期(约4674亿元),因此16年债券总偿还量较15年大幅增加,最终过剩产能行业的债券净融资为负。

随着融资环境的收紧,过剩产能行业对短期融资的依赖性仍高。2016年过剩产能行业发行短期融资券5833亿元,与15年的6041亿元基本持平,这些16年发行的短融中有2019亿元在当年即到期,有3815亿元将在2017年到期。

存量债券显示,2017年产能过剩行业到期的债券规模将达到6497亿元,假定17年年内发行且到期的短融在2500亿元,那么17年到期的产能过剩行业债券规模将达到9000亿元左右,这一到期规模与16年基本持平。

2.2.2钢铁、煤炭行业债券到期分析

钢铁、煤炭行业继续去产能,17年力度或增加。据经济参考报消息,2017煤炭、钢铁行业去产能数量指标或增加一成以上,中央经济工作会议也特别强调要防止已经化解的过剩产能死灰复燃,继续推进钢铁、煤炭行业去产能;且陆续有多个地方出台17年去产能指标,较16年规模有明显扩大。由此可判断,去产能仍是17年钢铁、煤炭行业的主旋律。

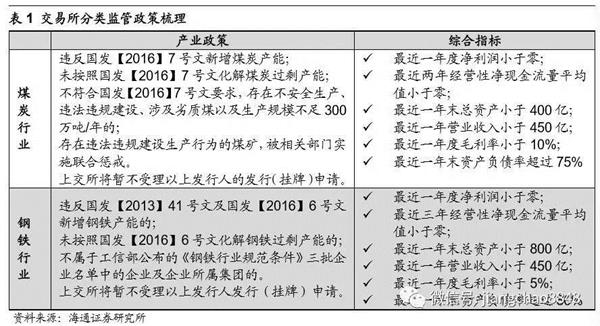

融资政策仍旧偏紧,发债更为艰难。监管部门对于煤炭、钢铁行业融资的态度是区别对待、有扶有控。2016年12月份,银监会发布《关于钢铁、煤炭行业化解过剩产能金融债权债务问题的若干意见》,在严控违规新增产能的信贷投放、停止对落后产能和“僵尸企业”金融支持的同时,对有竞争力的钢铁、煤炭企业应继续给予信贷支持,不得抽贷、压贷、断贷。

而在债券融资方面,企业发债更为艰难,首先,债券融资的市场化程度较高,行业持续不景气、信用风险暴露导致煤炭、钢铁行业债券发行困难,甚至出现延期和取消发行的情况;同时政策上仍旧偏紧,16年10月底,交易所出台地产、煤炭、钢铁行业的公司债分类监管政策,对申报公司债的企业进行了限制。

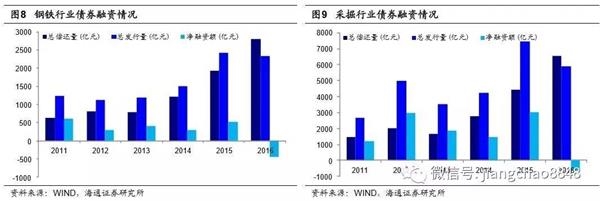

煤炭、钢铁行业16年净融资转负。16年钢铁、采掘行业债券净融资双双转负。具体来看,钢铁行业16年债券总发行量2341亿元,总偿还量2796亿元,净融资额为-455亿元;采掘行业16年债券总发行量5899亿元,总偿还量6542亿元,净融资额为-644亿元。

钢铁、煤炭行业净融资转负,原因在于新发债券困难+前期债券大量到期,短期内难以好转。在去产能和紧融资的环境下,钢铁、煤炭行业债券发行缩量,而前期发行的债券却在源源不断的到期。钢铁行业2016年债券发行量较15年减少了93亿元,但总偿还量却比15年增加了874亿元;采掘行业问题更为严峻,16年行业债券总发行量较15年减少了1551亿元,但总偿还量却大幅增加了2092亿元,该行业在2015年债券发行量达到了7450亿元的高峰,庞大的存量债券将传导至后续几年的偿债压力中。

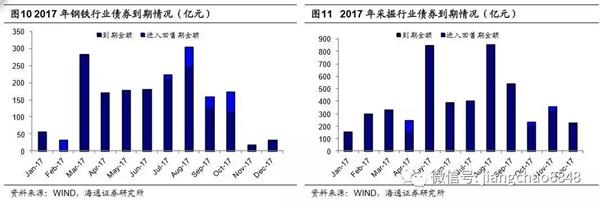

展望2017年,钢铁行业到期量将较16年的高峰有所回落,但仍处于较高水平。根据存量债券数据显示,钢铁行业将于2017年到期的债券规模约为1589亿元,这一规模不包括将于17年发行且年内到期的短期融资券。假定钢铁行业年内发行且到期的短融规模与2016年481亿元的规模持平,那么17年钢铁行业到期量约为2070亿元,与16年2796亿元的到期量相比明显回落,但是仍高于其他历史时期。此外,2017年钢铁行业还有207亿元的债券进入回售期,行业偿债压力并无显著好转。

煤炭行业到期量持续增加,偿债压力难缓解。根据存量债券数据显示,采掘行业将于2017年到期的债券规模约为4681亿元,这一规模不包括将于17年发行且年内到期的短期融资券。假定采掘行业年内发行且到期的短融规模与2016年1224亿元的规模持平,那么17年采掘行业到期量约为5905亿元,与16年6504亿元的到期量有所回落,但是仍远高于其他历史时期。

此外,2017年采掘行业还有194亿元的债券进入回售期,如果行业景气度继续低迷,或者有信用风险的暴露,可能会推升回售规模,增加偿债压力。

2.3 地产债偿还压力渐显

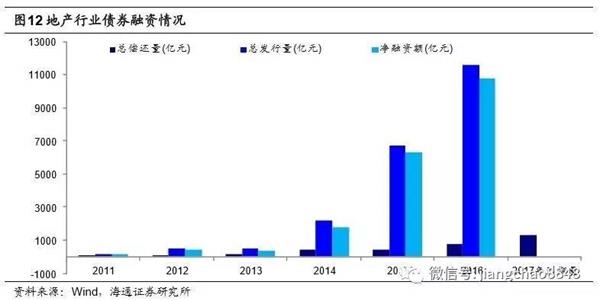

地产行业债券融资受益于2015年新公司债的开闸而突飞猛进。2015年地产行业债券总发行量达到6722亿元,是2014年的3倍还多,其中地产公司债共发行了4333亿元。2016年,地产债继续保持攀升态势,总发行量达到了11560亿元;由于地产行业前些年债券融资的规模较小,因而偿还压力尚未显现,2016年全年地产企业总偿还量仅为759亿元,实现净融资额10801亿元。

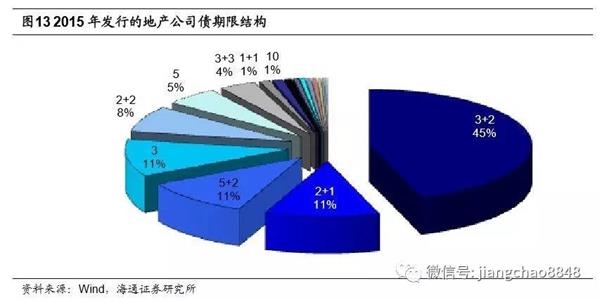

但借来的钱终归要还,未来几年地产行业偿债压力渐显。地产行业中长期融资偏多,通过分析2015年地产企业发行公司债的期限结构,发现有占总量45%的地产公司债采用了3+2年的期限结构,另外各有11%的地产公司债采用了3年期、2+1年期、5+2年期的期限结构,有8%的地产公司债采用了2+2年的期限结构。

也就是说,尽管15年发行的地产公司债大部分要在3年及以上年份后到期,但2017年将有约1/5的地产公司债进入回售期,且未来几年到期及回售压力还将逐渐推升。

17年下半年进入回售期的债券骤增。根据存量债券数据显示,地产行业债券将于2017年到期的有1277亿元,到期高峰是4月份和9月份,这两个月的到期量分别为153亿元和155亿元。同时,在2017年进入回售期的债券规模超过了1256亿元,基本与到期规模持平,且集中出现在下半年,三、四季度进入回售期的地产债规模分别为523亿元和555亿元。

17年是地产债务问题开始显现的时期,企业分化将进一步分化。从绝对规模上来看,尚处于可控状态,15年以来地产行业经历了“量价齐升”的繁荣时期后,积累了较多的流动性,因此尽管17年债务到期增多叠加融资收紧,根据我们在《隐忧渐显,分化加剧——地产行业资金与负债状况分析》报告中测算的结果,17年地产行业还是能够维持资金周转。

但同时,我们注意到地产企业间分化不断加剧,优质龙头企业流动性状况在16年有明显好转,但部分中小房企债务激增,未来偿债存隐忧。

3. 城投债:资质分化,关注提前置换

城投债资质分化明显,下半年到期偏多。到期城投债多以AA+和AA等级为主,与产业债以AAA级评级为主相比,资质分化更为明显。从月度到期分布来看,3月份是全年到期的小高峰,此外下半年城投债到期亦较多,目前存量券种在下半年到期的有2874亿元。

可提前置换为地方债,还债压力减轻。国务院88号文提出非政府债券形式的地方政府债务需要在规定时间内置换为地方政府债务,若债权人不同意在期限内置换的,地方政府债务额度将被收回,因此发行人有较大动力去推动债务置换。目前存量城投债中,在2015年之前发行、且到期在2018年之后的规模供给2.32万亿元,包括2101只债券,这其中具体多少可以纳入政府债务尚不可知,假设这一比例是30%,那么在2017年有置换成地方债需求的规模有可能在7000亿元左右。

置换估值风险,不确定比较大。由于城投债在发行时一般有明显的溢价,而置换额度又仅限于面值,最终的置换价格则成为市场关注的焦点。若以面值赎回,将对城投债估值造成冲击。此前“13临海债”和“13盘锦高新债”拟提前置换偿还,均因最终没能达成统一的置换价格而作罢。

1月5日“12伊旗城投债”公告称将召开持有人会议审议提前归还议案,一次性归还剩余本金和利息,公司称此举目的为经营状况恶化下保护投资者利益,但若无外部支持,发行人很难有能力和动力主动提前偿债,故可能与城投债务置换相关。该债券目前估值已跌破面值,故提前偿还对投资者有利,但可能成为首个按面值置换的案例,若产生示范效应将对存量城投估值造成冲击。

(责任编辑:DF070)

标签组:[投资] [债券] [融资] [债券面值] [信用政策] [债券融资] [城投债] [信用债] [再融资] [姜超] [煤炭行业] [钢企] [钢铁工业] [地方债置换]

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03