发表自话题:信用债债券风险

在信用债债券投资中,对债项预期损失率的研究是其中重要的一环,预期损失率表示一项债务发生损失的比例期望。预期损失率=违约率*违约损失率。全市场违约率及违约损失率是信用债债券对宏观经济运行状况的直接反映。违约率一般衡量的是在全部信用债发行人中在过去12个月中未按期支付利息或本金的比例。违约率与经济活动明显相关,在经济出现衰退的时候,违约率往往也是最高的,而在经济强劲的时候,违约率往往处在历史低位。

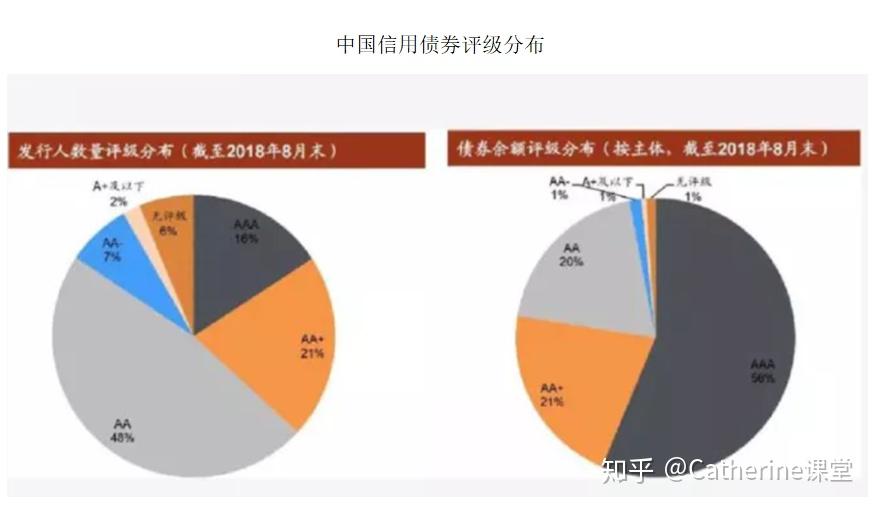

在中国,评级机构对发行人主体及债项评级区分程度比较低,发行人评级集中于AAA、AA+和AA三个评级。且中国信用债市场规则不太健全,违约事件发生后,发行人可以通过协商展期、回售劝退、场外兑付等方式避免以事实违约的债项被统计在违约率数据当中,所以中国的市场暂时还缺乏较为权威准确的违约率统计数据。但在成熟的市场当中,由于评级机构评级区分程度较高,为发行人及债项授予的评级会有数十个子级之多的区别,且成熟市场法律机制较为健全,信用评级机构能够按照年度单位公布前一年的全市场违约率,分行业违约率,投资投机级违约率及评级转移矩阵等数据。评级转移矩阵显示了评级随时间向上或向下转移的可能性。评级转移矩阵既反映了发行人信用资质随时间推移所产生的变化,也可以用来检验评级机构评级模型的稳定性。

仅仅以违约率来衡量信用风险是远远不够的,假设发行人出现了违约事件,债权人不能回收的损失的期望值就是违约损失率。能够回收的金额的期望值便是违约回收率,违约回收率分析一般通过资本结构等财务数据以情景分析的方式来评价发行人发生违约时特定债务的预期回收情况。由于国内处于投机级别的发行人及债项比较少,国内评级机构一般不对违约回收率进行评级。成熟市场的评级机构一般会对投机级别的债项进行回收率的评级。评级机构一般以数据库中历史回收数据为基准,等过资本结构等财务数据等对基本回收假设、高回收假设、低回收假设分别进行建模,同时针对具体的情况,评级委员会根据企业所处的行业及企业的资本结构特征来选取回收假设权重,最终结合债券优先级次序得出债项的违约回收率评级。一般来说,优先级越高的债务,比如有担保的债务,回收率越高。有担保物的债务,回收率越高,担保物流通性越高,回收水平越高。经济周期、评级级别对回收水平有较为明显的影响。但发行人所处的行业对回收水平的影响不大。各家评级机构对违约回收率或违约损失率评级符号有着不同的定义。

2020年初新冠肺炎疫情爆发以来,宏观经济对发行人违约率的影响得到了显而易见的体现,全球信用债发行人的评级受到了大范围的影响,遭遇评级下调的公司主要集中在服务、建筑、石油天然气,消费品、制造业等行业中。沙特和俄罗斯磋商失败后,增产所导致的国际原油大跌,直接导致了国际石油天然气类公司行业评级下调。消费品、制造业行业的企业评级下调与已在全球肆虐的新冠肺炎疫情密不可分,投机级发行人在疫情影响的早期被下调评级的比例更高,表明投机级发行人在面对由疫情导致的消费需求下降、生产和供应中断时抗击冲击能力较弱,受疫情影响更大,评级遭下调的可能性越高。被下调评级的发行人在再融资中会受到阻碍,融资成本会提升,更加不利于发行人信用资质的恢复,从而陷入恶性循环。当然,对于国内债券发行人来说,由于过度融资现象较为普遍,其信用资质对再融资顺畅程度的依赖性比较高。新冠肺炎疫情过后,除了及时复工,货币财政政策的直接,更关键的问题是如何修复市场信心,让借款人敢借款,愿意借款。同时应当完善信用债违约债的法制化、制度化处理。把协商展期、回售劝退、场外兑付这些应对违约的花式操作约束在法律化、制度化的阳光之下。

标签组:[股票] [债券] [信用] [信用债] [债项评级]

下一篇:富国信用债债券A(000191)

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03