发表自话题:做债和做股的区别

前方低能预警。今天说一下融资模式所对应的各种融资产品。也就是说在前文(如下)的基础上写一个目录性的浅尝辄止的文章,目的在于罗列一下企业融资在直接金融的市场上的体系结构。

[企业融资] 资产负债表中的融资模式

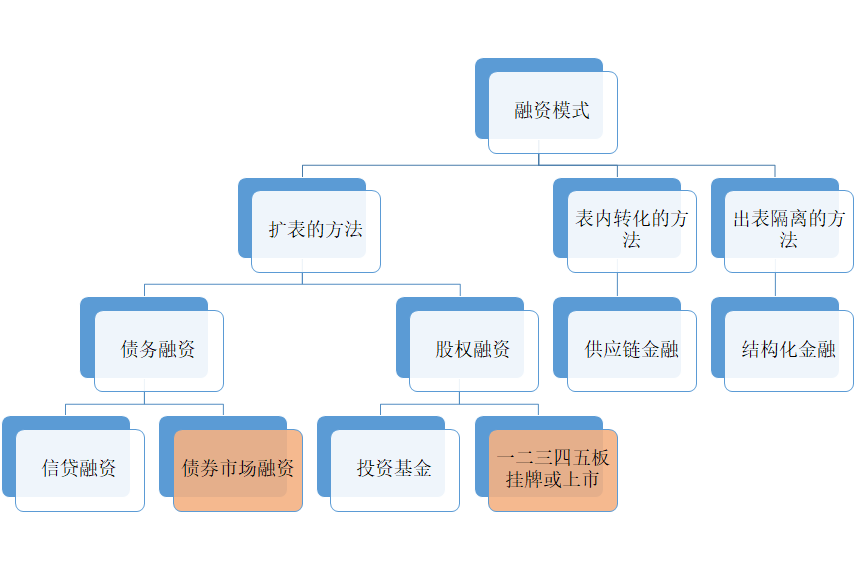

首先总结一下,小编在上面这一篇企业融资的文章中介绍了理解企业融资体系的方法。直接抄上篇的《总结》,也就是:

那今天,小编就以这个思路给各位看官老爷们理一理在这个框架下最重要的两个“直接金融”工具,也就是:

债券市场融资企业或者公司去债券市场融资毫无疑问是一种非常好的债权融资手段,这种融资手段的好处就在于只要跨过了那个门槛,那么就可以在广阔的债券市场中遨游,并且还有二级市场的支持。当然,广阔的债券市场还有很多好处,比如专业化和标准化,比如利率相对较低,比如发行债券甚至可以增加信用值。

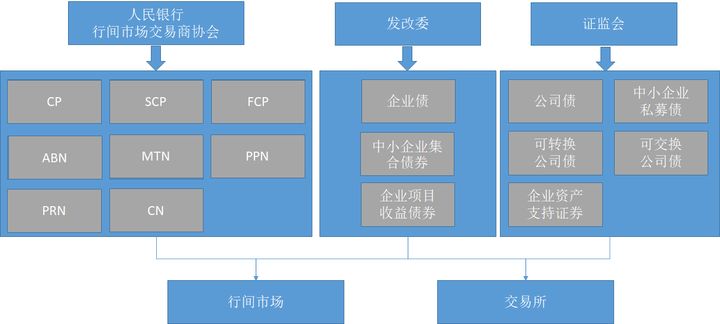

债券市场的概览就是下面这种样子(对于2021年来说不是很精确)

这里埋一个大坑,小编会在未来逐一来填这里面每一个方格。

不过本篇限于篇幅,也就是主要梳理一下,在债券市场主要是产品分类,对应的则是行间市场和交易所两个交易市场。但是企业其实并不关心在哪里交易,所以入口反而成了最主要的因素。

那么这里就涉及一个老生常谈的问题,企业债和公司债的区别。小编通读过几乎所有的债券市场规范和政策,说说其他“优秀”的网媒没说的几个知识点:

首先,企业债和公司债都是一个系列,企业债系列是针对于金融市场的“企业”概念的一系列债券发行和交易标准,并不是只有狭义的企业债一种,同理,公司债系列也是针对于金融市场的“公司”概念的一个系列。但是对企业债和公司债的区别的理解能够帮助融资人(企业主)更好的找到自己在债券市场上的位置,也就是搞清楚自己有哪些选择,什么情况下应该做出什么样的选择。下面我们就从公司债和企业债的区别作为切入点,来分析一下整个债券市场:

企业对应的企业债(其实是企业债系列),她的特点是由央企、国企或国有控股企业发行的(发行主体),由发改委监管(监管机构),既可以在行间市场和交易所都可以交易的(交易场所),一般只针对政府批转项目(发债目的)那么选择什么样的产品呢?这里小编还是留坑吧,这里简单罗列挑选产品的因素:

1,期限和时间因素先贴一下股权融资

股权融资是指企业的股东愿意让出部分企业所有权,通过企业增资的方式引进新的股东,同时使总股本增加的融资方式。融资渠道:这是小编看到的百度百科里面罕见的对金融常识有着比较正确理解的“百科”了,那么我们就顺着这个思路说一下股票市场。股票市场是典型的直接金融,指的是公开市场发售这种方法,我们的股票市场按照等级分了一共五级,大概就是这个样子的。

这里再埋一个坑,分别说说几个板块的具体故事。当然了,这个故事主要是监管的故事。

1,主板

主板市场是真正的一板,里面的公司是真正的上市公司,分成了上证所和深证所两个部分,定位是大型企业,行业龙头企业。采用核准制上市流程。

但是与建设思路和定位的认知有所不同的是,其实上市和深市的上市公司在体量上面的定位并没有本质性的拉开差距,上市1500+上市企业,平均市值200亿+,深市500-上市企业,平均市值150++,在数量比3:1的情况下,总市值的比例也就在4:1左右。

2,中小板

中小板居然是深市独有的板块,定位是面向中小企业,采用的也是核准制上市流程,在流程方面维护了主板的一致性。最近中小板的新闻很多,但是都与注册制相关,其实小编是不看好的(求打脸),因为中小板跟深市主板合并的可能性要比中小板单独实现注册制要靠谱得多。未来的发展方向理论来说最好是上交所:主板+科创板,深交所:主板+创业板这种明确的一二级市场定位。

虽然不知道是不是对中小企业有什么误解,深市的中小板的平均市值保守也在100亿++,感觉沪深300都有点hold不住的节奏,再加上监管制度也跟深市的主板趋同,所以独立成板的必要性存疑。

3,创业板

创业板是典型的二板,他的历史比科创板要悠久的多,是深交所独立的板块,目标是创业型企业。成立之初是一比一对标纳斯达克的精神支柱。既然是创业型企业,那么监管政策肯定跟主板不同,最重要的就是现实的盈利能力的门槛,以及上市流程为注册制。但是创业板开板以来几经变化,随着其中的企业一步步做大做强,如果抛去估值和市盈率的因素,平均100亿-的单位体量已经跟中小板越来越接近了。

4,科创板

科创板是上市的独立专属的板块,与深市的创业板遥相呼应,虽然成立不足两年,但是科创板发展迅速,其定位比较明确,所谓科技创新也跟上海市的核心竞争力的指标相呼应,上市发行流程也是注册制。小编上面说了,比较好的总体思路是上交所:主板+科创板,深交所:主板+创业板这种明确的一二级市场定位,我们拭目以待。不过小编对于融资企业在科创板上平均160亿+的市值实在是一言难尽,结果是科创板坐拥主板4倍的市盈率,风格比主板还稳健。是不是二板之福,是不是企业融资之福,我们拭目以待吧。

5,新三板

新三板就是“全国中小企业股份转让系统有限责任公司”搞的“全国中小企业股份转让系统”。

这个绕口令一样的“系统”的历史实在是纷繁复杂,小编在想要不要立一个flag,给各位看官老爷们讲讲新三板的诞生史,那种跌宕起伏够写好几部职场小说。

对于新三板的认识,为啥新三板叫挂牌不叫上市,他的主要职能是什么,“专家”睁着眼胡说八道的情况实在是太多了。大多数“专家”认为之所以有新三板,是因为一板二板上市门槛太高,所以政策层面定了个新三板。这完全就是颠倒因果,门槛高降下来不就行了,费这个劲,至于吗?

新三板的核心功能在于“法人股转让”,也就是初创企业在ABCDEFG这一轮又一轮的过程中,投资方是法人的机构持股怎么办的问题。去哪里登记?工商局做股权变更?区块链通证交易?正常相的正常人还是去新三板靠谱一些。

为了支持法人股转让的问题,新三板首先是被打造成一个全国性的场外交易市场(OTC),也就是买卖双方面对面的议价成交,俗称协议转让。这让小编想起来P2P融资,感觉有种似曾相识的感觉。新三板后来慢慢发展,包含了协议转让交易,做市商做市交易,集合竞价交易等等交易模式。具体的以后再说吧。

6,地方性OTC交易

百度百科上是这么描述四板市场的;

2012年8月,证监会发布了《关于规范证券公司参与区域性股权交易市场的指导意见 [2] 》,从政策层面首次确认中国多层次资本市场包括四个层次,即主板和中小板(一板)、创业板(二板)、全国中小企业股份转让系统(新三板)和区域性股权交易市场(四板)。至此省级股权市场基本上“人手一个”已经配齐。作为一个曾经参与过上海股权托管交易中心建设的小编,表示百度百科在大面不错的情况下能做到如此漏洞百出我也是大写的服!

就拿上海的“上海股权托管交易中心”下面,目前有三个系统,分别是“非上市股份有限公司股份转让系统”(E板),“中小企业股权报价系统”(Q板),“科技创新企业股份转让系统”(N板)。与网上盛传的E>Q>N这种分级的概念不同,这三个板其实是分别对应不同的业务,其中报价系统还肩负着企业形象展示的功能,整个一个企业黄页。值得一提的是,上海的这个地方性OTC其实的服务对象是面向地域的,也就是说经营范围只限于一定且明确的地域,而且不能跨区经营。

今天就先写道这里了,说好了这是个目录性的文章,没什么实际的内容。容日后小编卖卖力气,给各位看官老爷谢谢债券产品,股票细分市场和板块,怎么发行,怎么过审。

标签组:[股票] [投资] [金融] [融资] [交易所债券市场] [股票市场] [债券市场] [新三板股票] [中小板] [企业债] [主板市场] [企业融资方式]

上一篇:可转债与债转股的区别相关问答

2021-05-10

2021-05-13

2021-05-21

2021-04-30

2021-05-04

2021-05-10

2021-05-16

2021-05-03

2021-05-03

2021-05-03