发表自话题:在中国千万别买重大疾病险

当前市场上有200多款重疾险,责任五花八门:

这个赔80种重疾,那个是108种;

这家的轻症赔两次,那家除了轻症还有中症?!!

朋友圈里也是,每一家保险公司都说自己的重疾险是最好。

噱头千千万,越看越糊涂,

但作为业内人士,我必须告诉你一个公开的秘密:

你看到的重疾险都很同质化。

无论是朋友圈业务员推荐的,

去门店咨询的,

在网上找的,

上门推销的,

还有你总听人说的怎么怎么好的X安福。

所有的所有,其实都非常同质化。

迄今为止,保险是我见过的最为同质化的商品之一。

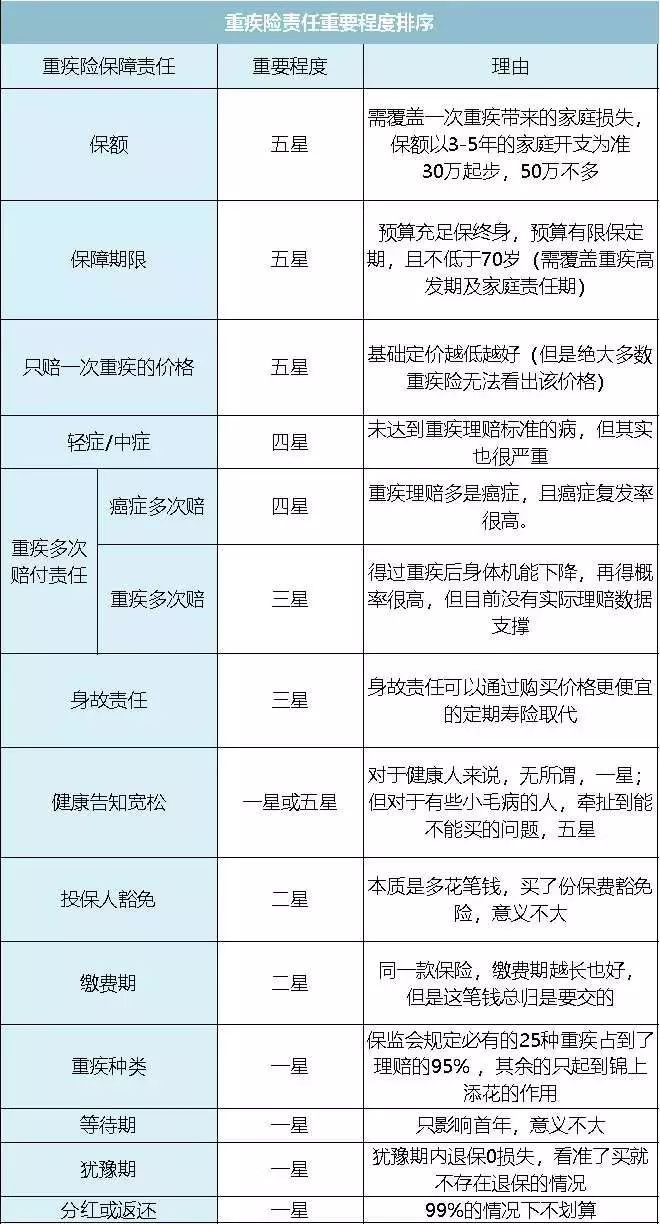

重疾险掰开了揉碎了,它的责任其实也就那么几项。

如图:

五星责任:保额充足,保障期限合适,只赔一次什么都不附加的裸重疾险。买保险就是买保障,能赔多少钱(保额),能保障多久(保障期限),大概要花多少钱(裸重疾价格),心里有个底,安心。

四星责任:中症/轻症、癌症多次赔付,这两项非常实用,建议都保上。

三星责任:重疾多次赔、身故责任,加上的话保障更为全面,这两项价格较高,可选可不选。

二星和一星:投保人豁免、缴费期限、等待期、犹豫期、分红或返还。与保障本身关系不大,不必过于纠结。

重疾险就这么些责任,而且,这些个责任还没什么不同:

保额、保障期限,这家可以多少/多久,那家也可以;

轻症/中症,多次赔付也是,你家赔几种,我家跟上;你家赔几次,我家照跟。

这些比较关键的责任,没什么不一样的;

其它相对次要的责任,即便有什么不同,也大差不差。

为获得市场份额,保险公司之间你追我赶,

于是,各家的产品逐渐趋同,

你家有的形态,我家下个产品就可以开发出来;

你家有的责任,我家下个产品就可以迎头赶上。

你所看到的所有重疾险,就这么些形态,就这么些责任,

而且,这些责任还没什么不一样。

重疾险,真的,非常的同质化。

笼统的评价,大家可能还是懵懂凌乱的,

下面我来逐项解析每项责任,让大家看看重疾险到底有多同质化。

知道这些内幕,你就是一个保险专家,轻松选出最好的重疾险,买保险至少省10来万。

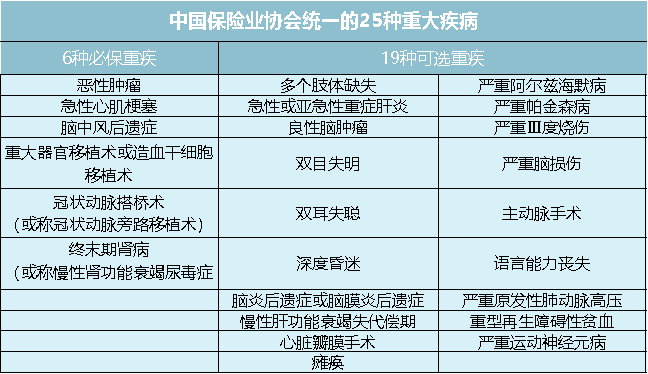

首先,重疾核心保障有明文规范:

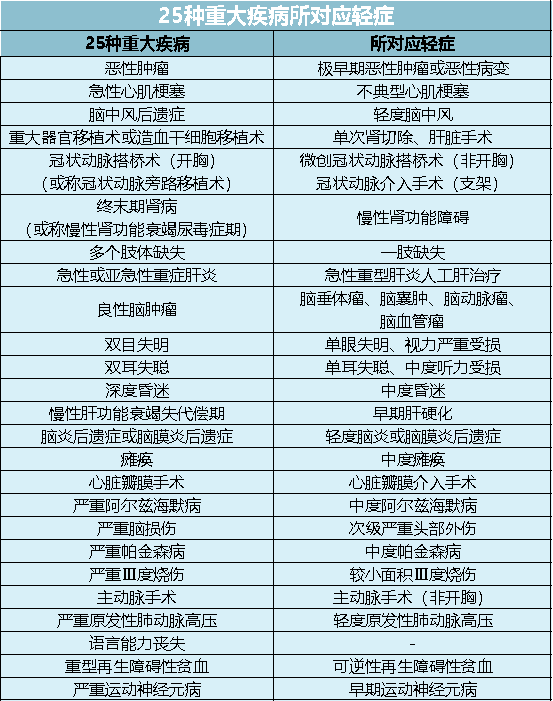

2007年,中国保险行业协会和中国医师协会共同制定了《重大疾病保险的疾病定义和使用规范》,对常见高发的25种重疾进行了统一的定义,其中有6种重疾属于必保。保险公司在设计重疾险产品时,都必须遵循这一规范,各家都一样。

规范不仅定义了都有哪些重疾,还界定了每种病的具体定义。

比如急性心肌梗塞:

规范中的25种重疾,几乎所有重疾险都会有。

规范还统一了这25种最高发重疾的定义,各家保险公司都一样。

白纸黑字,清清楚楚的定义,不存在歧义。

在这统一规范的25种病种分布上,各路重疾险基本都保,

具体到具体病种,除了部分条款存在年龄限制外,

可以说,它们彼此之间一字不差,是完全相同的保障。

从理赔率上看,6种必保重疾占到所有赔付的80-85%,统一规范的25种更是占到理赔的95%以上。

现在的重疾险动辄100多种重疾,

虽然看起来很全面,让人觉得保障丰富了很多,

但这25种以外的重疾,并没有让保障有什么实质上的提升,

更多的是锦上添花,聊胜于无。

这统一规范的25种重疾,才是重疾险最为核心的保障。

了解了重疾险的核心保障,再来说两个大家最关心的责任:轻中症和身故责任。

我们先来说说轻中症。

重疾,绝大多数是病入膏肓的程度;

实际上,很可能在病情达到重疾的程度之前,早已造成巨大损失。

轻症的出现,就是要解决这个问题,

降低理赔门槛,让患者得到更全面的保障。

轻症/中症已然成为重疾险的标配。

统一规范的25种重疾中,有24种都有着对应的轻症。

中症和轻症其实是一回事:

中症一般由轻症升级或重疾降级、对理赔要求稍作改动而来。

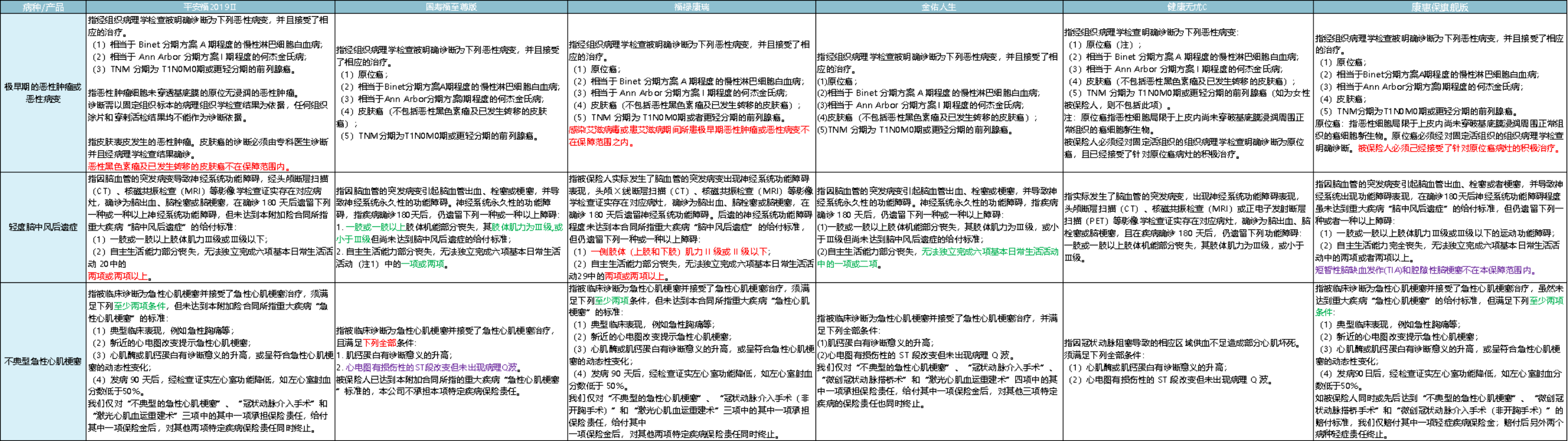

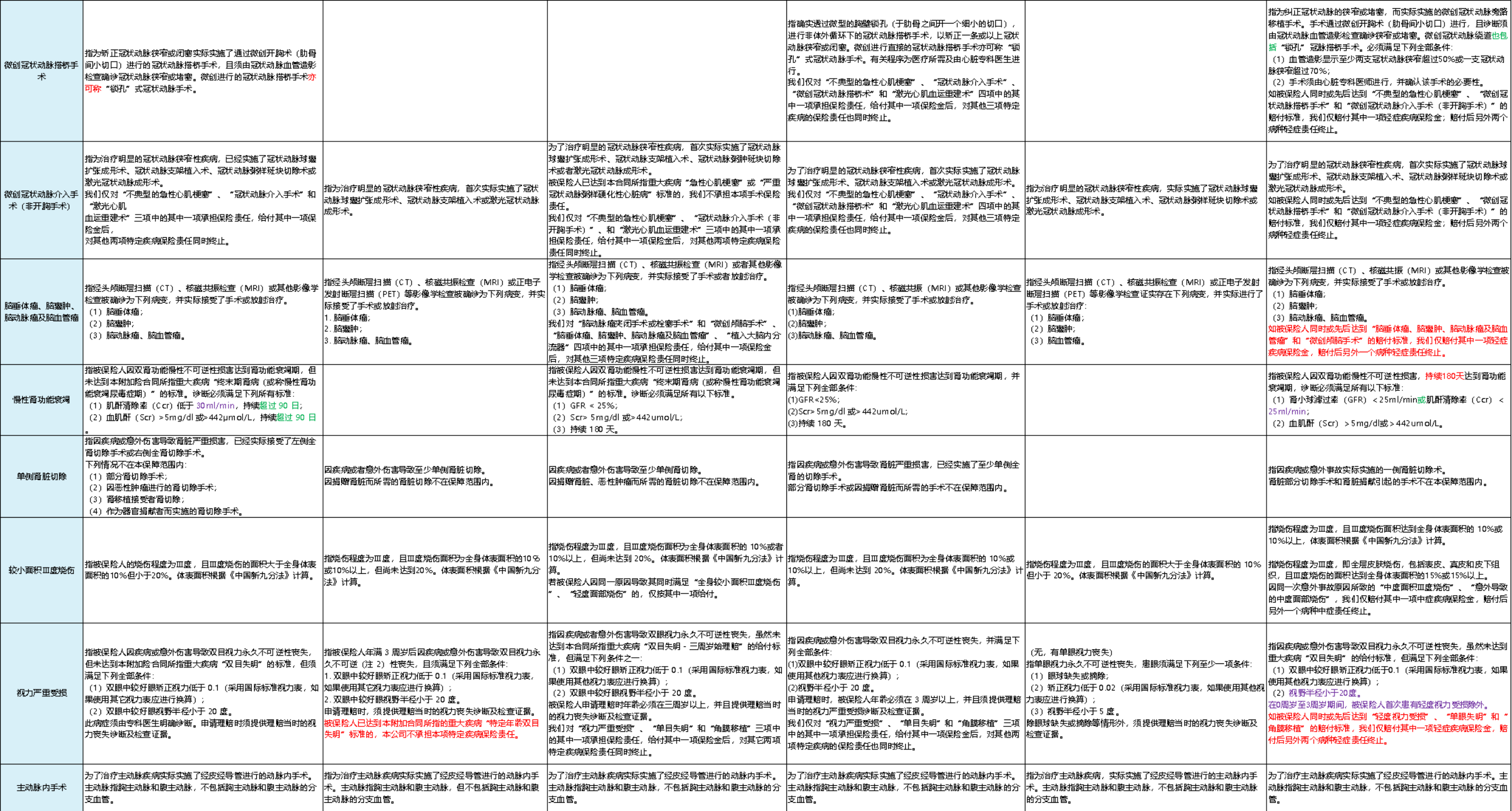

那么不同重疾险的轻中症责任有什么不同吗?

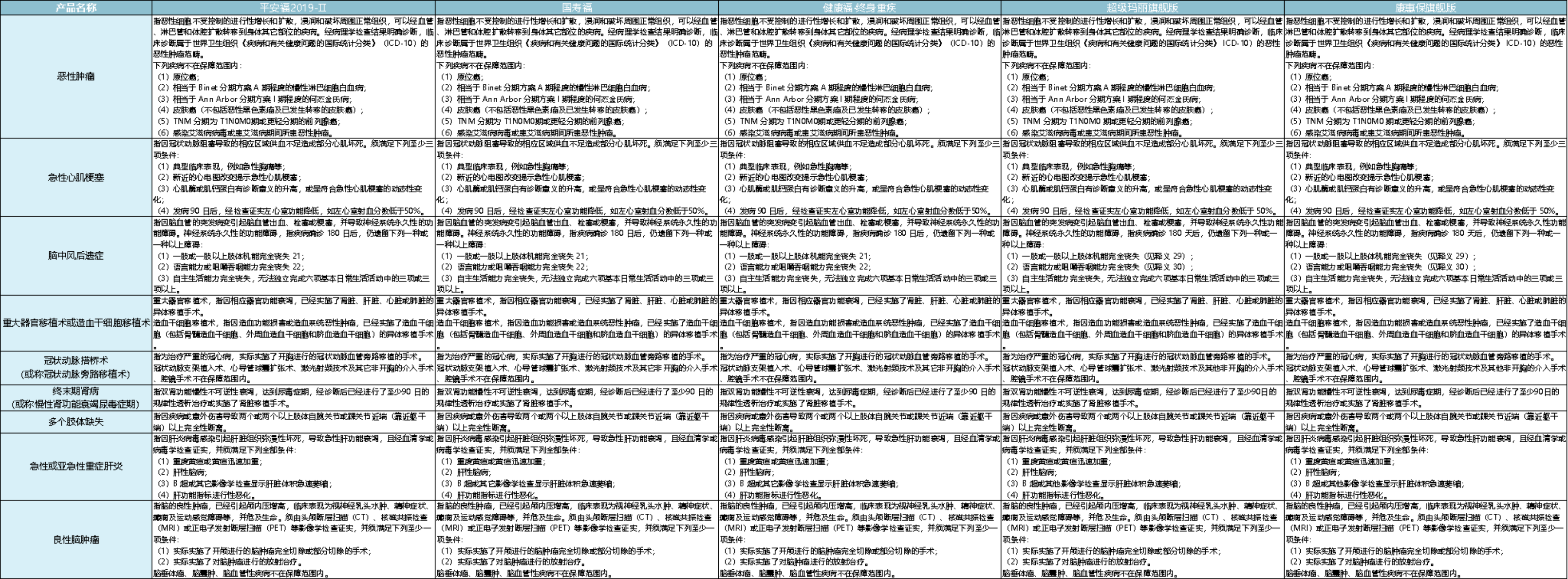

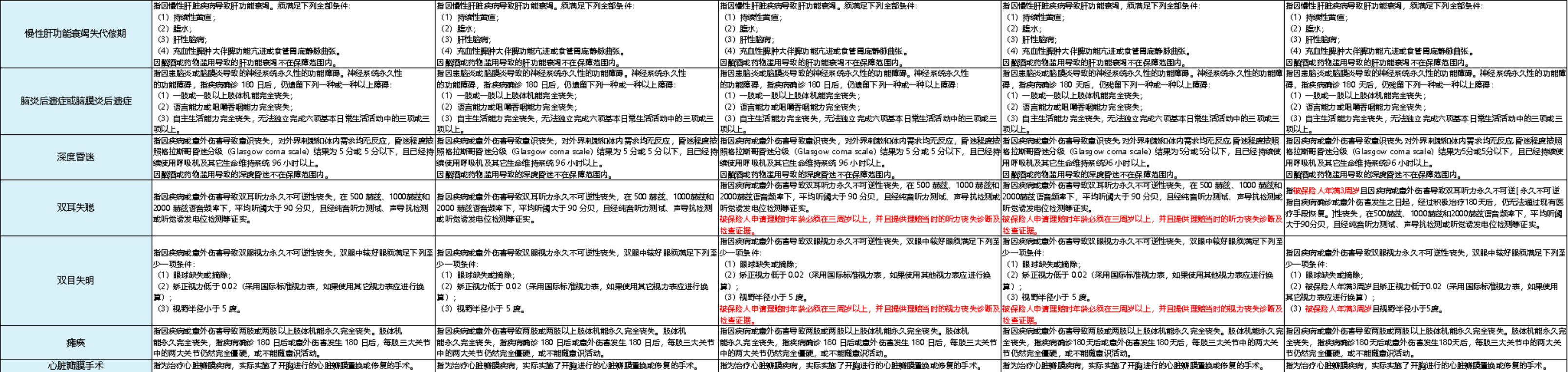

我们不妨先来扒一扒,

不同重疾险的轻中症责任都保哪些病种:

点击看大图

点击看大图如图所示,

由于轻中症尚且没有统一规范,目前各重疾险的轻中症存在一定的差别,

但这就能得出结论:轻中症是各家保险公司的重疾险拉开差距的地方?

非也。

我们先来看一下病种,

首先,最常见的三种:

极早期恶性肿瘤、轻度脑中风后遗症和不典型心肌梗塞,没有谁家缺席的;

再者,众所周知,X安福在前几个月在升级为2019Ⅱ之前,

不典型心肌梗塞、轻微脑中风以及冠状动脉介入手术,它都不赔。

而现在,在病种上,可是连线下一哥都开始同质化了,

你说说,新出的保险还能整出什么幺蛾子?

那有人就说了,只看病种不看条款就是耍流氓,一字之差就可能不赔。

是的,理赔只看条款,关于理赔的问题我们后面再说,这里继续说条款。

那么,我们就来看看,

对于最高发的三个病种,彼此的条款之间的有什么差别:

先说极早期恶性肿瘤,

显然,并没有什么差别。

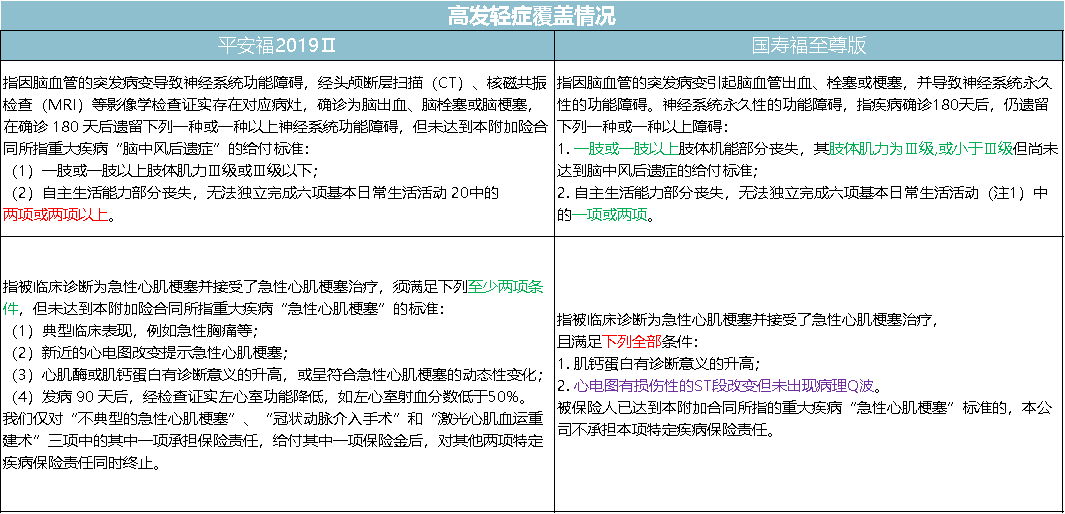

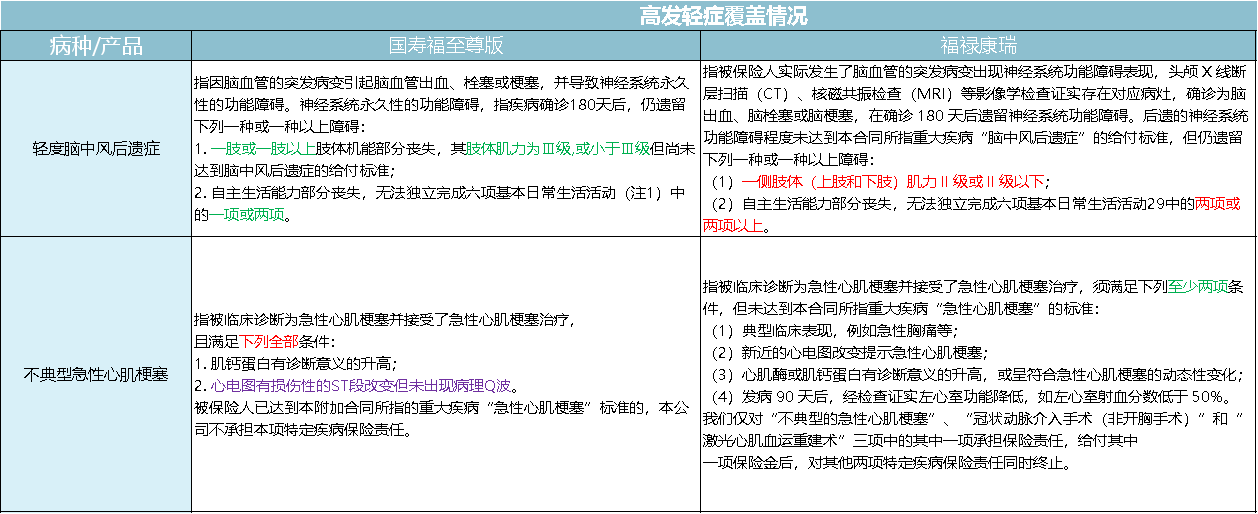

再来看一下轻度脑中风后遗症和不典型急性心肌梗塞:

平安福VS国寿福

平安福VS国寿福轻度脑中风后遗症方面,

平安福要求“两项或两项以上”,国寿福要求“一项或两项”,国寿福略胜一筹;

但是呢,对于不典型急性心肌梗塞,

平安福要求“(四项里面)至少两项”,而国寿福要求“下列全部(两项)”,差别不大,平安福略宽松;

国寿福VS福禄康瑞

国寿福VS福禄康瑞轻度脑中风后遗症方面,

国寿福要求“一肢或一肢以上,Ⅲ级以下”和“一项或两项”,福禄康瑞要求“一侧肢体,Ⅱ级以下”和“两项或两项以上”,国寿福略胜一筹;

但是呢,对于不典型急性心肌梗塞,

福禄康瑞要求“(四项里面)至少两项”,而国寿福要求“下列全部(两项)”,差别不大,福禄康瑞略宽松;

大家发现了吗,没有哪家的产品是绝对的宽松,

都是你这条比我严一点,我那条比你松一点,

这些很正常。

综上,轻症中最常见的三项:原位癌、轻度脑中风后遗症以及不典型心肌梗塞,

大家基本都有,细节上可能存在差别,但没有什么颠覆性的差距,

而且这些差别还是此消彼长的,不存在什么“我家重疾险理赔宽松”。

早在2007年,中国保险行业协会和中国医师协会共同制定了《重大疾病保险的疾病定义和使用规范》,对常见高发的25种重疾进行了统一的定义,

轻症的定义,也在逐渐同质化、达成市场共识的过程中。

(1)多次赔付的形态

所谓重疾多次赔付重疾险,是指在获得第一次重疾赔付后,保险合同并不终止、继续有效,如果被保险人认发生第二、第三次重疾,还可以再次获得赔付。

根据当前医疗状况和实际赔付经验,重疾多次赔付演化出两种形式:

1)癌症、心脏病多次赔付。第一次得癌症或心脏病赔付,再复发也赔;

2)重疾分组多次赔付。第一次得重疾赔付,第二次得了另一组的重疾可以再赔;

第一类是针对特定重疾,如癌症、急性心肌梗塞等常见高发重疾。

以常见的癌症二次赔为例:

假设隔壁老王不幸罹患甲状腺癌、获得第一次赔付,多年后(超过间隔期),若老王再次不幸罹患胃癌,可以拿到第二次赔付。

第二类则是考虑到患者在罹患重疾期间,身体会变差,抵抗力相对正常人下降很多,再次罹患重疾的概率往往要比普通人高。

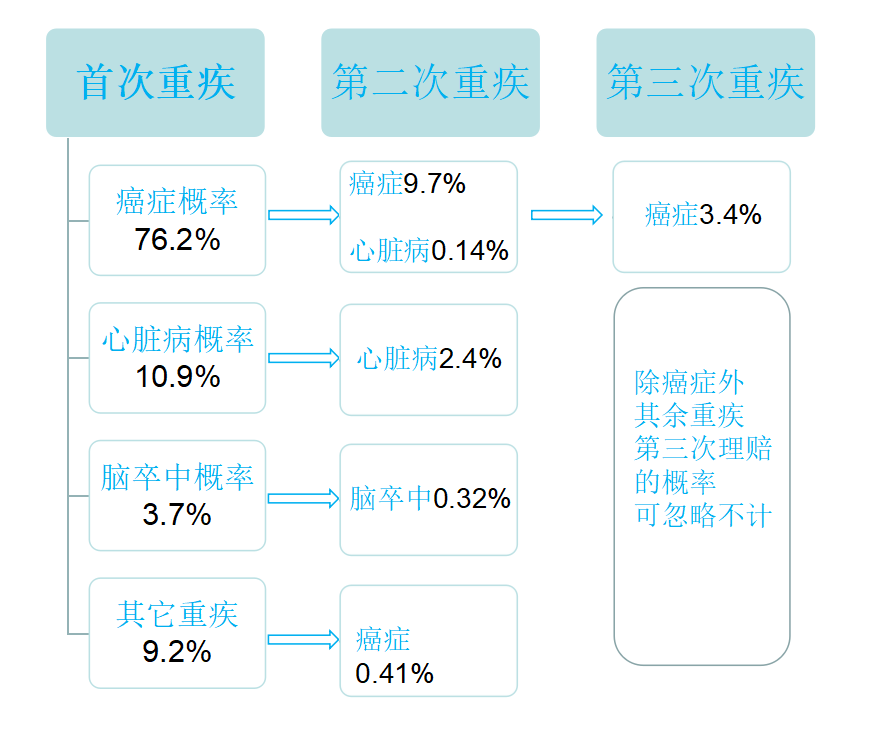

(2)真的能用到第二次赔付吗?

能!下图显示的是多次罹患重疾的概率演示:

对计算过程有兴趣的朋友可以参考(多次赔付的重疾险有没有必要购买?),这里直接给出结论。

从图中可以看出:多次罹患重疾尤其是癌症的可能性肉眼可见,多次赔付的概念并不是噱头。

特定重疾二次赔付尤其是癌症二次赔的实用性是很高的。

(3)多次赔付也很同质化

我们先来看看特定重疾多次赔付,

以市场上主流的癌症多次赔责任为例,

我们来看看各保险的癌症多次赔有什么不一样,

从保障范围看,主流重疾险保的基本都是癌症的复发、新发、持续及转移,大差不差;

间隔期,就是两次赔付之间的间隔,主流产品都已经缩短到3年,大家都差不多;

但是呢,还是有个别的保险比较鸡贼,咬定5年不放松,

甚至还会要求首次重疾必须得的是癌症,才给赔第二次,

遇到这类顽固分子,尽量避而远之吧。

至于重疾多次赔付,

目前的重疾多次赔付大多是分几组赔几次的形式,

如分3组赔2次,分6组赔6次,或者不分组赔2次,

对于分组的多次赔付型重疾险,每一组的疾病,只能赔1次。

比如A组有30种疾病,只要你得了这组任何一个疾病,下次得了剩下29种就不赔了。

所以重疾多次赔付的分组情况是一个重要的挑选参量:

从保障的角度看,不分组的多次赔付优于分组的多次赔付,

分组的多次赔付中,癌症单独分组优于癌症不单独分组,

而且必保的最高发6种重疾分布越均匀的多次赔付可选优先级越高,

虽然看起来差别很大,门道很多,但从概率上看,

两次罹患不同重疾的概率(0.XX%)比癌症复发(9.7%)的概率要低的多,重疾多次赔付的实用性没有癌症多次赔的实用性高,分组虽然存在一定区别但差异很小。

随着各家保险公司的新产品更新迭代,

你家赔几次,我家跟上;你家分几组,我家照跟。

为了获得市场份额,保险公司之间你追我赶,

A公司出来一个爆款X,BCD公司都会吸收X的优点

于是,各家的同类型产品会逐渐趋同,大差不差。

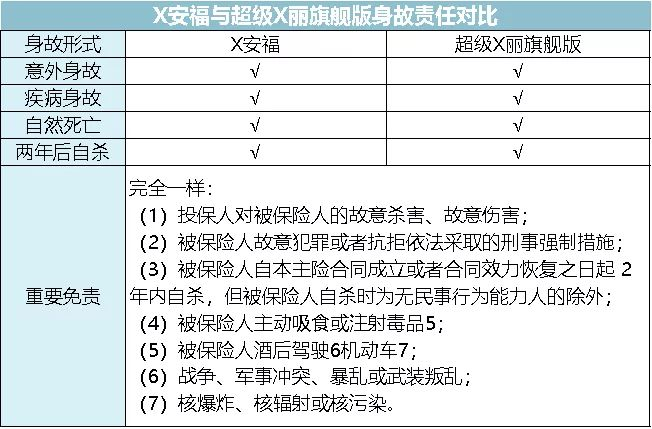

身故责任是重疾险的一项常见责任,

附加了身故责任的重疾险相当于加了半份寿险,

换句话说:得病了,赔;没得病,挂了也赔。

身故责任赔的是死亡,

死亡还能搞出什么花头吗?

比较死亡责任是非常荒谬的,

但是我们不妨用两款来比比:

这两款产品的死亡责任一模一样,连免责条款都一模一样。

本来就是这样,

所有牵扯到死亡责任的,区别非常非常非常小。

附加身故责任后,没得约定重疾但是人没了,赔!

无论是意外死亡、疾病死亡还是寿终正寝,全都可以赔!

你说,这还能有什么不一样?

所以我们说:重疾险,非常的同质化。

核心重疾有统一规范,轻中症大差不差,

身故责任更是没什么不一样,

买贵的保险只是白花冤枉钱。

因此,在挑选重疾险时,总体上只需要把必要责任都选上,然后选价格最低的即可。

保险本就是靠信息不对称赚钱,一旦底裤被扒,90%的产品都没法卖了。

所以肯定会有很多业务员跳出来说:

即便重疾险产品一样,但是我们公司大,服务好,理赔宽松,我们贵有贵的道理。

其实,不仅重疾险产品非常同质化,保险理赔更是没有什么差异可言。

(1)首先,理赔只认合同,保险公司不惜赔不滥赔

很多人会担心保险买了不赔,

要我说,这种担心就纯属多余。

保险公司不仅该赔的一定赔,而且理赔还很快:

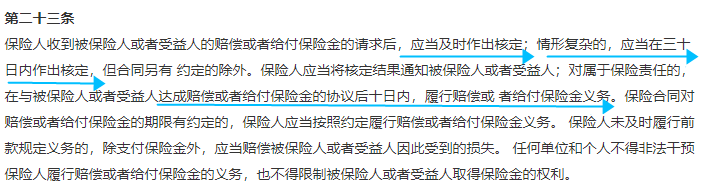

一方面,保险法明确限定了保险公司的赔付核定:即便是情形复杂也要在30日内作出核定,核定后10日内给付保险金,不会让保险公司一直拖着;

保险法第23条

保险法第23条实际上,根据过往理赔数据的统计,从接受材料到用户收到结案短信,

简易案件平均时效为1.76个工作日,普通案件2.04个工作日,存在异议案件20.2个工作日。

存在异议的案件主要是刚投保就出险或保额巨大的案件,

这类案件存在较大的骗保可能。

当然,保险公司理赔快,不是因为保险公司良心,而是它不靠拒赔赚钱,

而且一旦拒赔,将会付出被拉横幅、被媒体曝光、被银保监会投诉等代价,

最后还得赔,得不偿失。

(2)再者,各家保险公司的理赔并没有什么差异

理赔标准清清楚楚,白纸黑字地写在合同上,

那不同公司的理赔流程会有什么不一样吗?

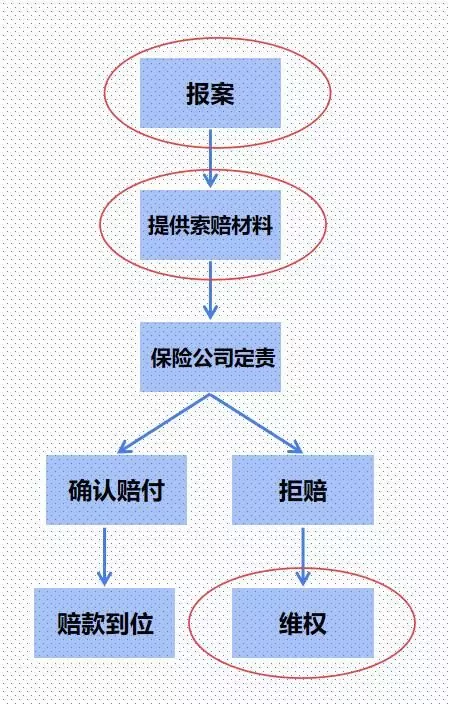

让我们来看一下保险公司的理赔流程:

首先是报案,出险后要及时联系保险公司,方式包括但不限于:

客服电话、官方 APP、官方公众号、线下代理人;

再来是提供索赔资料,提供自己出险而且理应得到赔付的资料;

最后是定责,保险公司依据保险条款决定是否进行赔付。

各家保险公司都是如此,没什么不一样。

不仅赔付流程一样,赔付速度也没什么不一样:

其实对于保险公司而言,理赔是一件很正常的事情,早在保险开卖时保险公司就已经把用来赔付的钱准备好了;

而且,你别看各保险公司在销售环节彼此跟死对头一样,但到了理赔环节,保险公司之间比亲兄弟还亲:试想,如果两家保险公司收到了同一个被保险人的理赔报案,你觉得这两家保险公司是会各自调查各自的呢,还是一起着手调查共享调查结果呢?

所以我们说各保险公司的理赔并没有什么差异。

关于理赔的更多细节,可以参考我这篇:

揭秘:保险公司的理赔内幕

记住了,

保险理赔只认条款,

符合条款各家没差。

至于公司大小,

这是一个很有意思的话题。

首先,什么是“大”公司?

很多人可能不知道,保险公司的设立门槛其实相当高,

在大陆买保险是需要牌照的,而想拿到牌照非常的难,

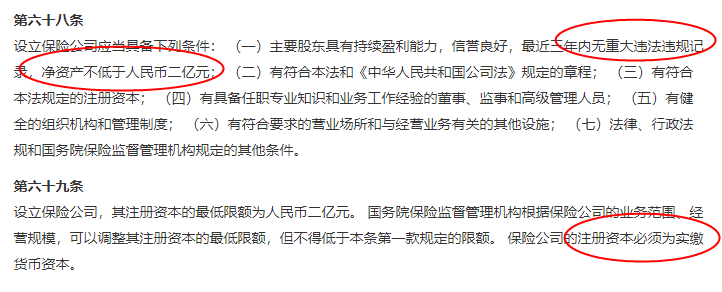

保险法明文规定:

看到没,想大陆开保险公司,主要股东必须干干净净,

而且注册资本至少两亿,还得是实缴的货币资本,

每一家保险公司,背后大多都是顶级企业或资本巨头,

你听过平安、人保,但是没听过光大永明(代表产品:超级玛丽旗舰版)、招商仁和(代表产品:擎天柱3号)。

但你盘一盘这些你没听过的公司的股东背景,

光大永明,由世界5 00强的中国光大集团、加拿大最大寿险公司永明金融集团等联合持股,强强联合;光大永明人寿与光大银行、光大证券同属一个集团。

招商人和,能追溯到1895年的轮船招商局,目前的股东招商局、中国移动、中国航信。

保险牌照有多难拿?随便举两个例子。

百度早在2015年,就联手高瓴资本,号称要注资10亿成立百安保险,保监会没给批。

刘强东在员工大会上吹牛,誓要拿到保险牌照,结果保监会也没批。

最后只能花4.83亿,买了安联财险30%的股份,间接实现了才保险梦。

所以说,保险是大佬们的游戏,真不是随随便便阿猫阿狗就开得了保险公司的。

从严格意义上来说,保险公司只有相对的大小,所有的保险公司都是非常大的公司。

所谓的“大”公司相比“小”公司的保单真的有什么优势吗?

保险产品同质化,大小公司的产品形态乃至条款都在竞争中逐渐趋同,

理赔也一样,大小公司之间无论是赔付流程还是赔付速度都没什么不同。

这时很多人就说了:我们大公司“大而不倒”,那些连名字都不知道的小公司靠谱吗?

这句话术迷惑性非常的强,

但是这话术本身,非常的外行,

那么我们就来分析下,小公司的保单安全吗?

这就要说到保险行业的监管了,

你知道为了你的保单,监管有多努力吗?

除了我们前面说的高准入门槛,

我国保险行业还有着名为“偿二代”的目前全球范围内最全面最先进的偿付能力监管。

按照偿付能力二代监管(“偿二代”)的要求,在每季末、每年末保险公司会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

换句话说,只要是通过了国内保险业偿付能力测试的保险公司,它都能硬抗200年一遇的大灾难。

可不怕一万,就怕万一,

如果保险公司破产了会怎么样?

首先,在偿二代的监管下,保险公司很难破产,

但即便保险公司破产,我们还有保险保障基金来保证保单的安全。

保险保障基金自2008年成立至今,一共就出手过三次,

第一次帮了新华保险,第二次帮了中华保险,

后来,新华保险上市成为品牌公司,而中华保险目前是偿付能力最高的保险公司之一。

最近一次出手是去年,安邦保险被接管,保险保障基金又拉了一把,安邦保险转身变为大家保险,也顺利度过难关。

对于我们普通老百姓来说,保险保障基金也会依法依归的保障我们手里的保单,

对于人寿保单,像我们平常买的寿险,

如果保险公司破产,保单会转移到另一家保险公司,保单继续有效。

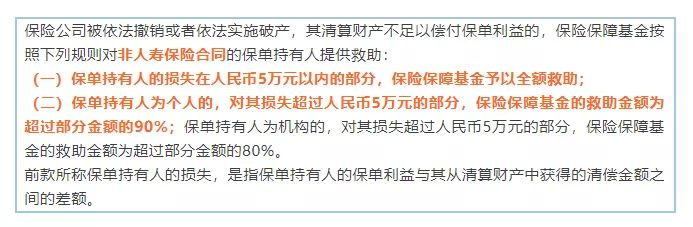

如果持有的不是人寿保单,像我们平常买的重疾险,

去除保险公司清算赔得起的部分,

5万元以下的部分会100%赔付;超过5万的部分,会赔付90%。

比如老王买了50万重疾险,

保险公司清算后,只能赔的起30万,剩下的部分保险保障基金会赔:

最后到手30+5+(20-5)*90%=48.5(万元)

这已经是最坏最坏的情况了,对咱老百姓也不会造成很大损失。

显然,保险的安全,并不是靠保险公司,而是背后有这么一堆大家伙。

无论大小公司,买了都很安全。

所以说,那些贵的保险,贵的毫无意义。

不光重疾险本身非常同质化,就连选哪家保险公司也一样,理赔也一样!

买贵的保险基本上在白花冤枉钱。

因此,重疾险只要选必要的责任,买价格最低的即可。

同样的保险之所以价格差这么多,原因有且只有一个,那就是信息不对称。

其实这就是一层窗户纸。我这篇文章,目的就是彻底捅破这层窗户纸,切切实实帮大家少花好几万冤枉钱。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

写在最后:

如果看完上面的攻略还不懂,可以点击链接听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。

标签组:[保险] [重大疾病保险] [保险公司] [癌症的原因]

下一篇:买了重疾险出险的人怎么样了?

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27