发表自话题:在中国千万别买重大疾病险

“学姐,重疾险保障期限是选定期还是终身好呢?”

“学姐,给孩子买重疾险要不要保障终身呢?”

最近学姐看到有不少的朋友有这样的疑问,毕竟这也是每个人在投保重疾险的时候逃不掉的问题,索性今天从成人和少儿两个角度给大家一次性说清楚这个问题!

本文重点

>>定期重疾险和终身重疾险的区别

>>成人重疾,定期还是终身?

>>少儿重疾,定期还是终身?

一、定期重疾险和终身重疾险的区别,如何选择?

定期型重大疾病保险属于消费型保险,它保障期限可以是10年、20年或者是30年,也可以是保障到60岁、70岁,甚至是到80岁的。

终身型重大疾病保险,就是给被保险人提供终身的保障。

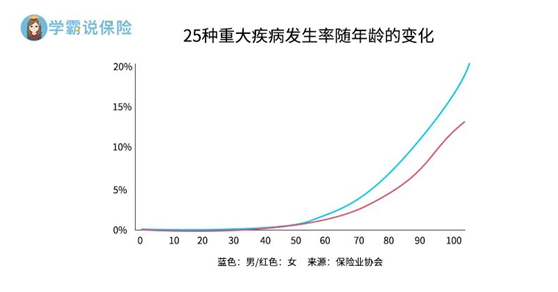

由图可见,如果重疾只保到70岁,往后,在我们最有可能发生重疾的阶段,反而失去了保障。定期型重疾险最大的问题就是在到期后风险如何转移。

到期后最大的两个问题:

一个是年龄过大再次购买重疾险保费过高。

一个是身体状况导致无法再次购买新的重疾险。

买了定期型重疾险后,如果在到期前发生了重大疾病,那么它是可以很好地解决重大疾病的后期康复护理等费用的。

但如果到期后发生重大疾病,在没有保险的情况下,那么疾病的治疗费用都只能自己承担。

3. 70岁后,得了癌症,你会治疗吗?

据重疾经验表统计,人这一辈子得重疾的概率为72.18%。

有位保险界大佬曾说过:“人这一辈子一定会得重疾,如果没有得,那是因为别的原因先走了,还没有机会得。”

看来,人这一辈子,得重疾已成注定。

我们可能无法摆脱罹患重疾的厄运,却掌握了治与不治的权利。

在学姐看来,有了疾病还是该好好配合治疗的,不提倡大家选择放弃治疗。为什么呢?

在你二三十岁的时候,去想七十多岁,你会觉得那个时候已经很老了,可能已经走不动路,生活也没有什么奔头了。

但是如果你真的到了那个阶段,你发现周围的人身体都很好,隔壁的老王每天都会去跳广场舞,村口的老李两口子还经常出去旅个游,每个人的生活都还活的挺乐滋滋的。

万一这个时候,你不幸患了重疾,你还会觉得活着没什么意思吗?

可如果到那时候再后悔已经来不及了。

人都是非常惜命的。

而且现在人均寿命越来越长,退休时间也在不断推迟,以后的70岁可能就相当于20年前的50岁,正好是退休享受生活最美好的时候。

这个时候,当个有钱的老头老太太不好吗?

重疾险保障到终身,在心理上会更有安全感。

4.你的预算有多少?

说完了这些,我们再来说些现实的东西,那就是经济能力。毋庸置疑,保终身的价格更高,而保费无疑是大多数人投保时考虑的重点。

一般来说,保至70岁要比保终身要便宜40%左右,而在上面我们也分析过70岁前患癌的概率要比70岁之后小得多。

保险公司每笔账都算得一清二楚的。

网上有不少所谓的大V,喜欢鼓吹「买定投余」。也就是说,我们购买定期,然后把节省出来的40%的保费用于投资。

这笔钱复利复利着……到70岁之后,说不定也有大几十万。

看似想法是好,计算也没问题。不过这高估了普通人的投资能力,以及持续投资的难度。

延伸阅读:

全网136款重疾险对比测评,一次看透重疾险猫腻

超全!国内热门百万医疗险对比表

意外险买哪款?看这份对比表就够了!

2020年最新中国人寿·国寿福测评报告

2020年最新太平洋·金佑人生测评报告

2020年最新太平人寿·保险公司测评报告

2020年最新香港保险公司排名大盘点

2020年最新高性价比小孩保险排名

2020年十款高性价比老人保险排行榜

2020年最值得买的十大小额医疗险推荐

上一篇:这2款重疾险,很便宜,但别瞎买!

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29