发表自话题:货币市场优势

与非稳定币型的私人数字货币相比,数字稳定币的最大优势,在于解决了私人数字货币价格过度波动的问题,从而在一定程度上可以发挥货币的某些功能。

比特币、以太币、莱特币等私人数字货币,既没有国家信用的背书,也缺乏坚实的内在价值支撑,币值波动很大,有时日内价格波动高达20%,因此这些私人数字货币无法作为价值尺度,难以成为大规模市场交易的媒介。

数字稳定币,特别是以法币做抵押的稳定币,如果被纳入政府监管,法币抵押的可信度大幅提升,法币的国家信用则可传导至稳定币,从而使稳定币也间接拥有了国家信用。正是在这个意义上,国际货币基金组织(IMF)与联合国国际电讯联盟(ITU)的一些研究报告已经认为,数字稳定币就是法定数字货币。

不过,由私人机构发行的数字稳定币,在货币政策执行效力上无法与央行数字货币相提并论,且维持币值稳定的能力也弱于后者,因此数字稳定币只能是“准法定数字货币”,而央行数字货币才是严格意义上的法定数字货币。但是,这并不妨碍数字稳定币在金融体系当中扮演越来越重要的角色。

需要特别强调的是,以法币做抵押的数字稳定币,由于其发行方式和抵押方式都是中心化的,即都是由发行稳定币的私人企业自身操作的,稳定币的信用无法得到充分保证,只有在政府将其纳入监管之后,政府作为第三方才能给予稳定币以国家信用。全球最早出现的稳定币泰达币,宣称以1∶1的美元存款作为准备金,但是由于其始终没有接受政府监管,有关泰达币超发的怀疑一直存在。

2018年9月,纽约金融服务局同时批准了两种基于以太坊ERC20发行的数字美元稳定币Gemini Dollar和Paxos Standard。发行这两种稳定币的企业需要按照1∶1的兑换价往托管银行账户存入美元,同时还需要满足纽约州的反洗钱等监管标准,并履行化解风险的流程。这是世界上最早出现的接受政府监管的数字稳定币。

IBM与美国金融科技公司Stronghold联合开发的数字稳定币预计在2019年第三或第四季度上线,其抵押的美元将托管给美国一家信托公司Prime Trust,后者再将美元存入由美国联邦金融监管机构联邦储蓄保险公司(FDIC)提供保险的银行。未来脸书发行的天秤币预计也将接受美联储、FDIC以及各国监管部门的严格监管。

事实上,稳定币被纳入政府监管对稳定币自身的发展而言也是重大利好。在政府将稳定币纳入监管的同时,政府就给予了稳定币以国家信用,稳定币才真正成为“准法定数字货币”。

与中央银行数字货币相比,稳定币的优势在于其分散化的市场结构。中央银行数字货币从技术研发、规则制定到金融监管,都是单中心模式,即由央行一家为主导来完成;而全球50多种稳定币的研发,是由不同的市场机构来完成的,每一个市场机构是一个中心,但是在全球层面则形成了分散化的充分竞争。

很难想象一家中央银行能够在创新能力、运作效率等方面与几十家市场机构展开竞争。对于政府而言,一个较好的选择是,给予市场机构充分发展与竞争的空间,同时实施适度的监管,最终由市场机制筛选出优质的稳定币,再对其进行更为规范严格的监管并开展合作。

国际清算银行在《2018年度经济报告》中指出,央行发行数字货币有可能带来金融脆弱性,且效益不太明显。2018年9月,欧洲中央银行(欧央行)行长马里奥·德拉吉向欧洲议会宣布,他们没有计划发行数字货币。与此同时,欧央行行政部门表示,在考虑发行中央银行数字货币之前,要对其进行彻底的测试,并需要继续发展分布式账本技术。

日本央行也表示,近期不会发行央行数字货币。可以预见,近期世界主要发达经济体发行中央银行数字货币的可能性较低,而是会以数字稳定币作为观察实验的对象,即数字稳定币在中短期内有可能对央行数字货币形成一定的替代。

从长期来看,由于央行数字货币在货币政策执行效力、币值稳定能力、最后贷款人的角色承担等方面都要超过由私人机构发行的数字稳定币,各国央行在深入研究了分布式账本技术并积累了对于稳定币的监管经验之后,还是会发行央行数字货币。届时,如果各国政府允许央行数字货币和数字稳定币形成竞争-合作关系,或将有利于国际货币金融体系的演进。

上一篇:币汐柔:8.3数字货币市场现货和合约的优劣势分别在哪里?_机会

下一篇:投资货币市场共同基金有何优点

2021-05-21

2021-04-27

2021年5月国债发行时间及利息 2021年5月国债发行时间公告

2021-06-07

2021-06-02

2021-05-15

2021-06-07

2021-04-30

2021-04-30

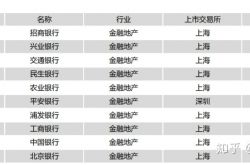

银行股票分红收益比定存甚至理财产品还高,那么为什么不去买银行股票?

2021-06-10

2021-06-11