发表自话题:指数基金和定投基金的区别

银行是最没有技术含量的行业之一。

1一点微小的工作

银行是最没有技术含量的行业之一。银行主要做两件工作。

第一件工作是吸储放贷,比如3%的利率拉来存款,然后以5%的利息放贷出去,赚的是利息的差,简称「息差」。

第二件工作是中间业务。什么是中间业务呢?搞金融的同学爱装逼,没事总捣鼓些看起来高大上的词。这玩意儿说白了就是收手续费。

比如你要港股打新,去银行换汇,它要收手续费,你换完汇境外汇款,他又要收一笔手续费。而且这笔钱可不少,汇2万港币大概要收100多块钱。

再比如,你在银行买基金,也属于银行的中间业务。哦,你说那个中行原油宝?那当然也是中间业务。

银行通常喜欢中间业务。因为放贷有风险,捞钱需谨慎。而中间业务堪称旱涝保收,坐地收租。

这两个工作并不复杂。在我国,有一种带有怨念的奇异生物「桂圆」足以摆平其中的大部分工作。

总体上讲,咱们国家银行业的工作,用一位长者的话讲,「很惭愧,就做了一点微小的工作」。这里,我表示+1。

虽然只是一点微小的工作,但从时间维度上看,银行是一个基业长青的行业。之前我给各位列过一组数据,英国100年前银行业占比15%,100年后银行业还是占比15%(我也想拿咱们国家的数据,但无奈咱们资本市场才30年历史)。

有些朋友会认为,100年了,银行业的占比都不变,不具有成长性。其实,100年能做到占比不变,就是非常好的行业了。100年前,英国的手摇扇行业、马车行业、蒸汽机行业、钢铁行业也是如日中天的行业,到今天的占比已经全部归0。

为什么今天你看到酒企的估值这么高,茅台能做到屡创新高,A股市值第一,就是因为从全世界范围来看,百年老店一大半都是酒类企业。

能穿越历史的行业,就已经证明了自己的价值。

可惜的是,很多时候大家都喜欢新东西。很少有人想过,为什么几年前声势浩大的风电、光伏、LED、电子书、锂电池等新兴行业千般扶持却总是烂泥扶不上墙?

为什么银行地产百般打压却总是赚得盆满钵满?这是由内在的经济规律、行业格局、供需关系和商业模式决定的,不以人的意志为转移。

当然,2014年开始,咱们国家也搞了个金融创新,想颠覆银行,也就是互联网+银行,具体产物是P2P。当时大量上市公司大肆融资搞P2P,还有公司直接改名成「匹凸匹」(P2P的谐音)。

后来确实也诞生了一批头部P2P公司,获得一流风投,最后在美国或香港主板上市,成为唯一的硕果。但到今年,这些公司也不行了。

原因也不复杂。互联网本质是「人生人」,优势在于用户体验。

「人生人」的典型是淘宝和微信。淘宝是买家多卖家就多,卖家多买家更多;微信、QQ这类社交工具,同事家人朋友越多,用户的数量就越多。

用户体验的典型是百度和美团。百度是用户越多搜索结果越精确;美团是用户越多,对餐厅的点评越靠谱。

但是,P2P不会因为用户多而形成网络效应,出现「人生人」的现象。也不会因为用户数量增加而提升用户体验,因此优势并不明显。

很多P2P平台不得不高息揽储,最终走上了类旁氏的不归路。

今天来看,这事最后的结局不是互联网+银行,而是银行+互联网。各大银行化身任我行,弯曲五指,使出一套失传已久的神功吸星大法,把互联网的技术吸收了,把P2P的精华吸收了,最终再造了一个银行业。

2买银行就是买8%的债券

再来看看银行业的增速。2013年至今,银行指数的净利润增速如下:

2013年12.7%,2014年7.9%,2015年2.3%,2016年2.5%,2017年5.4%,2018年5.7%,2019年6.9%,2020年一季度5.5%。

这速度确实很low。

如果扒开全A股28个行业的财报,只有一个行业从2013年起的净利润增速维持在正数,从未出现过亏损。这个行业就是银行业。所以,银行业在A股的业绩,拉的不是后腿,而是仇恨。

那些牛气哄哄的行业,总有净利润增速下降的时候。

比如2013(-2.7%)、2014年(-7.2%)和今年一季度(-0.6%),食品饮料行业的净利润增速是下滑的。

再比如2018(-6.3%)、2019年(-8.9%)和今年一季度(-17.9%),医药行业的净利润增速也是下滑。

当然,这跟咱们看到的报道有些不太一样。在我们的印象里,食品饮料和医药行业好像出了不少大牛股。

这就是经典的幸存者偏差了,食品饮料和医药确实有很多优秀的公司值得拿出来作为榜样。而榜样的力量是无穷的,大到能够掩盖背后巨大的风险和沿途无数的失败者。

这里咱们回到指数。投资银行业最好的依然是指数。一般我们会用中证银行指数(指数代码,399986,对应指数基金场内512800,场外001594),这个指数是把A股全部上市公司里的银行(一共32家)提取出来,然后编制而成。

长期来看,这个指数的收益率是多少呢?

9%~10%。

这个数据也不难获得。指数的长期上涨主要靠两部分,一部分是指数成分股的利润增速,另一部分是这些公司每年发放的股息。

银行的利润增速,咱们说了,非常稳定,过去几年的范围为2%~8%,平均下来约5%。

股息也很容易计算。咱们每天发布的估值表也会放中证银行指数的股息率,目前超过4%,过去几年平均下来在4.5%左右。

所以银行指数的长期收益率是5%+4.5%=9.5%。

这个结论可以得到实战数据的验证。2013年6月,银行指数的估值和今天一样,都很低,PE均为5.8。

当时中证银行的点位为4600点,今天是8900点。7年时间上涨了不到一倍,年化收益率为9.8%。和咱们估算的9.5%完全吻合。

如前所述,银行业的净利润增速是A股最稳定的,从未出现亏损,股息率也是非常稳定的。因此银行指数是A股唯一一支堪称债券的指数。

所以,我在以前的文章里提到过很多次,银行指数就是一支「大号的债券」。这支债券票面上印的收益率是9%,稳健一点,你可以说它是8%。

看到这。有些朋友可能还有一点小小的疑惑。咱们国家六大行体量那么大,成长性下降很严重,净利润增速很低,为什么银行指数的收益率这么高呢。

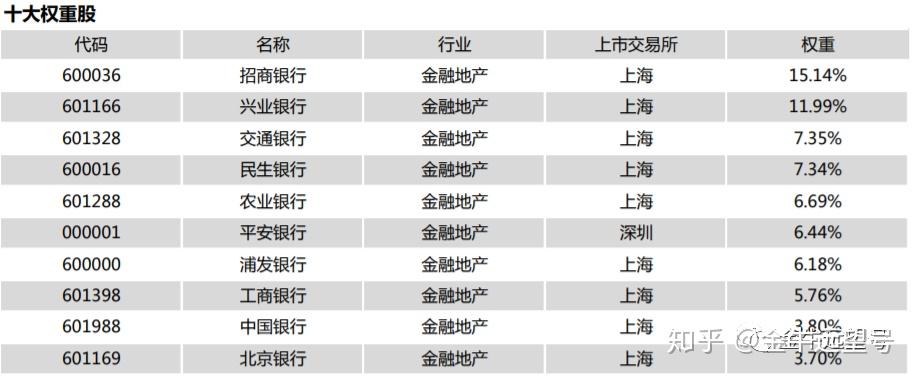

这就涉及到指数编制问题,中证银行指数是按照各家银行流通股的股数编制。像建设银行的流通股很少,在银行指数里的占比也非常小。

因此,在中证银行指数里,建行甚至不是前十大权重股。第一权重股是银行中的成长股招行,占比15%。

(中证银行指数前十大权重股)

(中证银行指数前十大权重股)3买的便宜,就是王道

很多朋友看到「大号债券」四个字,外加8%的票面利率,可能眼睛又直了。虽然五一节前后债券坑杀了一批又一批投资小白,但小白们对债券的执念是不变的。

有诗曰,「债券待我如前任,我待债券如初恋。」

看到小白二字各位也不要生气或气馁。根据我多年深入基层、走进一线、服务群众的经验,99.9%的投资者都是小白。

为了让各位睡得安心,我一定会说清楚结论。但是各位也不要白嫖。好吧,白嫖也可以,但嫖完请叫爽,不是,请转发支持远望继续码字。

银行指数能不能买,主要取决于两点,一是你的风险偏好,二是银行指数的估值。

有一种人能狠下心买那种3年以上的银行理财、银行存款,为的就是搏取5%+的年化收益率,而且保证不存在急用需要提前支取的情况。

对于这样的朋友,我还是建议你购买银行指数。目前的银行指数估值偏低,坚持持有3年,99%的概率能达到每年年化8%的收益率。剩下的1%,收益率会在6%~8%之间。

道理很简单。买银行指数,就是买各家银行的股份,成为银行的股东。如果股东的长期收益都不如客户的理财收益。那银行还做啥生意,股东们还买啥股票,直接买银行理财不香吗?

当然,这里要特别一提,既然是买股票基金,就要承受一定的波动性,短期下跌,有涨有跌,都是正常的。

第二点在于银行指数的估值。只要买入时的估值够低,银行指数的收益率也是惊人的。

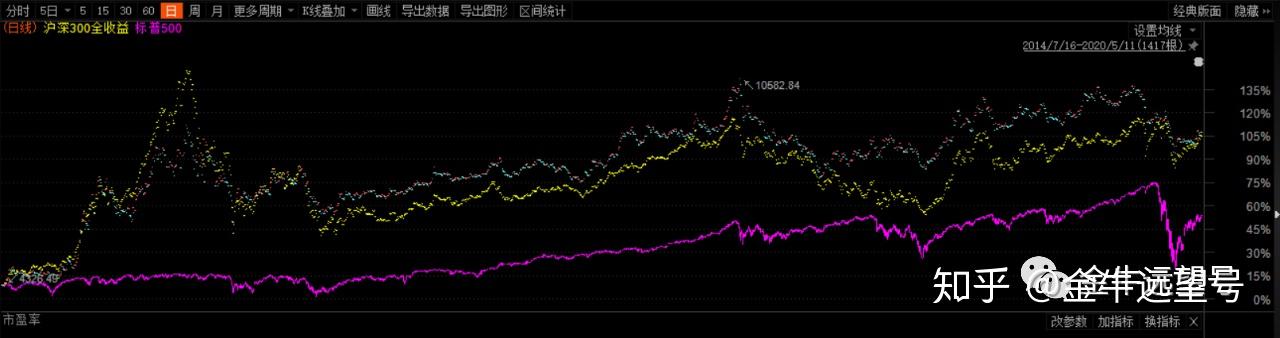

历史上,银行指数的估值最低点出现在2014年7月,指数的PE跌到4.5倍。当时买入银行指数,持有到现在的收益率是107%,年化收益率高达13%,碾压沪深300,顺手碾压标普500。

是的,你没有看错。下图是三者的走势,最上面的是中证银行,中间是沪深300,最下面的是标普500。所以说,买的便宜,就是王道。

(2014年7月至今,中证银行、沪深300和标普500的走势)

(2014年7月至今,中证银行、沪深300和标普500的走势)这样的历史性低估值,此后再未出现过。目前银行的整体PE为5.9倍,和历史最低值有差距,但也很低了。

如果你已经定投了上证50、沪深300、中证红利和恒生国企等包含较多银行股的指数,就无需额外购买银行指数了。

如果银行指数的PE掉到5.5倍以下,此时再额外投资银行指数是极好的。为了防止估值短期下杀,可以采取定投的方式摊低成本。

但以我多年的割韭菜经验看,随着A股机构资金比例的增加,这种机会出现的可能性越来越小,堪称可遇不可求。

这里我们也顺便发现了一个规律,成长性再差的指数,只要买得便宜,最终的收益率也是很惊人的。

没人会傻到花40万买一辆30万的奥迪,但一定会有聪明人花500块捡漏一台3000块的雅迪电动车,然后以2500块在闲鱼上卖掉。

在现实生活中,我们都能想到的事,一旦到投资里,就全忘了。所谓知易行难,即是如此。

对了,最后别忘了我们之间的承诺。我负责妙笔生花,你负责白嫖转发。

作者:远望君;欢迎关注 公众号:金牛远望号(jinniuyuanwang)

标签组:[债券] [银行] [公司估值] [基金定投] [基金估值] [p2p]

2021-05-21

2021-04-27

2021-06-02

2021年5月国债发行时间及利息 2021年5月国债发行时间公告

2021-06-07

2021-05-15

2021-04-30

2021-06-07

银行股票分红收益比定存甚至理财产品还高,那么为什么不去买银行股票?

2021-06-10

2021-04-30

2021-06-11