发表自话题:收益率曲线的特点

原标题:刘瑞:日本量化质化宽松货币政策新框架:收益率曲线调控政策分析

内容提要

2016年9月, 在全面验证黑田总裁就任以来量化、质化宽松政策的基础上, 日本银行导入货币政策新框架, 即以长短期利率为调控目标的量化质化宽松政策, 时隔三年将货币中介目标从数量回归至利率, 旨在通过调控不同期限收益率曲线, 为金融市场创造稳定、宽松的环境, 摆脱长期通货紧缩困境。此次政策创新表现出中介目标转换、利率传导机制创新、政策承诺期限变化等特点。在新型货币政策框架下, 虽然日本银行采取多项举措, 在一定程度上暂时抑制长期利率上升, 但未来伴随日美利差加大, 长期利率将面临推升压力, 日本银行调控难度将不断加大。

[关键词]收益率曲线调控;负利率;量化质化宽松政策;

[作者简介]刘瑞, 中国社会科学院日本研究所研究员

[文章来源]《东北亚学刊》2017年第6期

安倍新内阁成立以来, 日本银行多次进行货币政策重大调整及实践创新。作为安倍经济学先锋军, 日本银行于2013年4月推出量化、质化宽松政策, 之后不断强化宽松政策力度, 但并未取得预期效果, 多次推迟实现2%的物价上涨目标期限。2016年9月, 日本银行货币政策委员会再次进行政策创新, 实施以长短期利率为中介目标的量化、质化宽松政策, 通过调控不同期限收益率曲线传导货币政策。日本银行为何推出新型货币政策框架?具有哪些政策特点?对金融市场有何影响?面临何种风险及课题?本文首先梳理日本货币政策调整过程、背景及内容, 并分析其对利率、股票、外汇、债券等金融市场的影响, 在此基础上, 对日本货币政策课题及未来走向进行分析。

一、以长短期利率为操作目标的量化、质化宽松政策

以长短期利率为操作目标的新型政策框架主要由两大要素构成, 一是调控收益率曲线(Yield curve control) , 通过金融市场调控长短期利率, 实现对收益率曲线的整体调节。二是通胀超调政策承诺(Inflation overshooting commitment) , 在实现消费物价指数(CPI) 稳定超过2%目标之前, 坚持基础货币扩张政策。

(一) 具体内容

这项政策主要包括三方面内容。第一, 长短期利率操作。(1) 金融市场调控。短期利率继续适用对政策利率余额部分征收-0.1%利率;长期利率方面, 以十年期国债利率为0%的水准购买长期国债, 其规模基本维持现状, 即年均增加80万亿日元, 同时废除国债平均剩余期限范围, 保持国债购买对象多元化、长期化。(2) 长短期利率的新型公开市场操作。为保证长短期利率操作顺利进行, 日本银行引入新型公开市场操作手段, 其一是以固定利率购买国债, 其二延长以固定利率提供资金供给的期限, 从1年延至10年。第二, 资产购买措施。长期国债以外的资产, 继续维持原有计划, 即ETF、J-REIT保有规模每年约增加6万亿日元和900亿日元, CP、公司债分别维持在2.2万亿日元和3.2万亿日元规模。第三, 强力政策承诺。日本银行在稳定实现2%物价目标为止, 持续实施长短期利率操作下的量化质化宽松政策。同时, 基础货币规模继续扩张, 直至CPI年比稳定超过2%目标。根据这一政策承诺, 预计一年后日本基础货币对名义GDP之比将从目前80%达到100%以上, 而美国和欧元区此比例仅为20%。

(二) 政策特点

日本银行此次政策创新表现出以下特点:一是中介目标重大转换。2013年4月, 日本央行出台量化、质化宽松政策, 中介目标从利率转为基础货币, 在零利率基础上进一步扩张非传统货币政策力度。此次货币中介目标时隔三年从数量回归为利率, 但依然保留国债持有量每年增加80万亿日元的参考指标。一般来说, 设定货币操作目标时, 利率和数量无法同时调控, 因此日本银行在国债购买过程中, 将改变国债购买的固定规模, 更加注重政策弹性。二是利率传导机制创新。一般来说, 中央银行直接调控短期利率, 之后通过市场传导机制间接影响中长期利率, 从而影响国债收益率曲线。日本银行在对政策利率征收负利率的同时, 还将调控长期利率, 使十年期国债利率维持在0%左右, 以此对收益率曲线形状实行整体调控。三是政策承诺期限变化。2013年4月, 日本银行提出两年实现2%物价目标上涨的承诺, 但由于无法达到预期, 目标被多次延期, 货币政策执行能力饱受诟病。此次日本银行强化政策持续效果, 提出将政策持续至CPI稳定超过2%的目标, 未设定具体期限, 显示出宽松政策长期化的决心。

(三) 政策转型背景

此次货币政策调整的背景源于负利率政策极限及其副作用。泡沫经济崩溃后, 日本陷入物价通缩困境已达十余年之久。2008年全球金融危机爆发后, 包括日本在内的发达国家主要央行实行非常规货币政策, 在短期名义利率面临零利率制约背景下, 进一步推行量化、质化宽松政策。2012年安倍内阁第二次执政以来, 日本政府与日本银行发布共同声明, 出台通胀目标制, 以实现2%物价上涨指标。同时, 日本银行通过急速扩张资产负债表, 大规模增加长期国债购买数量。根据国际货币基金组织(IMF) 和日本经济研究中心测算, 日本银行将于2017年或2018年迎来购买国债上限。

为进一步降低实际利率, 作为突破国债购买上限的新举措。2016年1月, 日本银行货币政策委员会以5人支持、4人反对的投票结果, 出人意料地推出负利率政策, 成为继瑞典、丹麦、欧洲央行和瑞士等国家和地区后, 全球第五家实施负利率的央行。负利率政策主要有四项内容。第一, 实行负利率, 将商业银行在央行经常账户存款分为三个层级, 分别适用0.1%的正利率、零利率及-0.1%的负利率。第二, 运用量化工具进行金融市场调控, 每年约增加80万亿日元基础货币规模。第三, 通过购买资产进行结构性质化调整, 一是每年新增80万亿长期国债保有规模, 且为降低收益率曲线整体利率水平, 长期国债平均剩余期限延至7~12年。二是增加风险资产规模, 每年增加3万亿日元交易所交易基金(ETF) 和900亿不动产投资信托(J-REIT) 资产。三是维持2.2万亿日元商业票据(CP) 和3.2万亿日元公司债规模。第四, 将量化、质化及负利率三维宽松政策持续至2%物价稳定目标实现之时, 提升政策持续效应实践效果。

日本银行实施的负利率政策采取三层级设置, 一是对基础余额部分即超额存款准备金存量适用0.1%的正利率。二是对宏观加算余额部分实行零利率, 适用对象为法定准备金及政策性资金, 包括面向企业的贷款援助基金、面向地震灾区金融机构支持资金等;三是对政策利率余额部分征收-0.1%利率, 即对新增准备金部分实施负利率。

在一系列宽松货币政策作用下, 尤其负利率政策实施后, 虽然出现企业增发中长期公司债、个人增加房贷等现象, 金融市场也短暂呈现股市上扬、日元贬值, 但负利率政策对金融体系带来的风险和副作用也随之显现。一方面, 伴随短期政策利率下降, 大和投资信托、野村资产管理、三菱日联国际投信等公司相继宣布停止申购投向短期市场的货币管理基金(MMF) 产品, 加大金融资金市场运营难度。同时, 由于存贷款利差缩小, 商业银行收益大幅减少。日本商业银行2016年9月中期决算显示, 七家大型银行纯收益合计1.44万亿日元, 比前年同期减少10.1%。其中三菱日联、三井住友、瑞穗三大集团分别减少18.2%、7.5%和6.7%。与此同时, 投资渠道受限的地方性银行经营恶化更为明显, 东京证券交易所上市的83家地方性银行中, 55家最终收益减少, 占总体70%。据测算2017年度总决算时, 收益减少银行数将超过80%, 地方性银行业绩持续恶化。

另一方面, 负利率政策出台后, 日本各期限国债名义利率降低, 2016年2月9日, 代表长期利率走势的10年期国债利率降至-0.035%, 历史上首次跌至负值区间, 而且利率持续保持低水平。在此背景下, 以长期资金运营为主的保险公司、养老保险基金等金融机构收益率降低, 终身寿险、年金保险、学资保险、养老保险等高储蓄性保险产品在超低利率环境下难以运营, 商品魅力减少, 各大人寿保险公司相继宣布停止趸交型终身寿险产品销售。2016年9月中期决算结果显示, 日本国内八大人寿保险公司中, 保费收入除住友保险外, 其余七家前期环比均为负增长。反映保险产品经营情况的基础收益指标除索尼外, 其余七家均呈跌势, 其中朝日、第一生命、明治安田环比分别减少49%、26.6%和13.6%。

日本银行指出, 在负利率影响下, 若金融机构收益能力长期低迷, 可能导致金融机构中介功能弱化, 损害金融体系稳定。为防止收益率曲线过度下行及过度平准化, 日本银行期望通过调整收益率曲线形状, 适当组合负利率与国债购买工具, 影响整体收益率曲线的形成。

二、金融市场动向及风险

金融市场动向是反映货币政策效果的重要参数, 通过利率、股票、外汇、信贷等金融市场指标, 可以看出日本银行货币政策执行效应及存在风险。

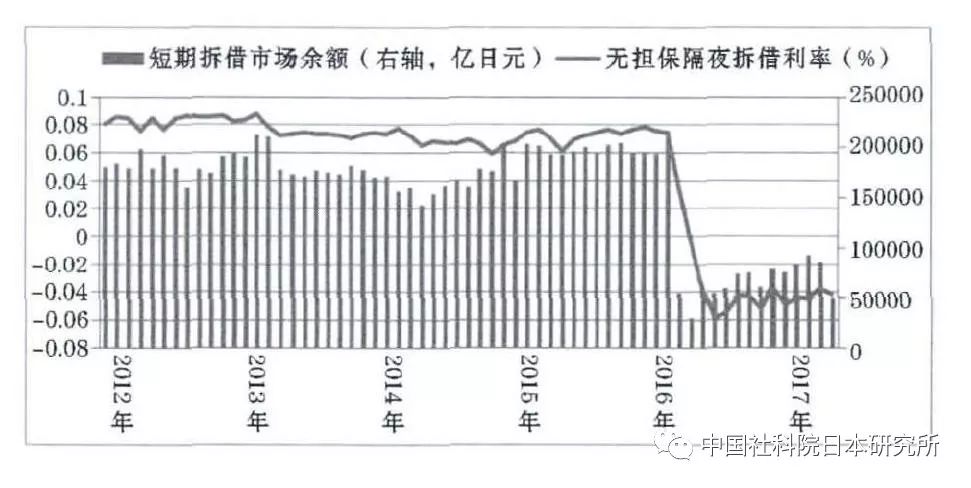

(一) 短期金融市场

日本银行政策利率即无担保隔夜拆借利率, 拆借市场在日本短期金融市场中占据中心地位。如图1所示, 2016年1月日本银行推出负利率政策后, 以无担保隔夜拆借利率为代表的短期利率从平均0.07%下降到0.03%, 2月正式实施负利率后, 这一利率又进一步急速降至-0.003%, 截至2017年3月末保持在-0.05%水平, 符合负利率政策目标。与此同时, 负利率政策实行后, 日本短期金融市场交易量迅速萎缩, 短期拆借市场余额从2016年1月中旬的23万亿日元大幅降至3月末的2.97万亿日元, 其中无担保拆借市场约从9万亿日元降至2万亿日元, 有担保市场约从14万亿日元跌至1万亿日元, 均为历史最低点。

短期市场交易量锐减主要源于两个原因, 一是负利率并未增加金融机构贷款, 反而增加其持有现金意愿, 因此银行间短期拆借市场功能失效。二是由于负利率大大降低短期债券投资回报率, 短期货币市场基金撤离市场, 引起流动性下降。虽然从2016年4月起大型金融机构通过短期拆借市场重启资金筹集功能, 9月货币政策调整后短期金融市场融资功能有所回升, 但截至2017年3月末, 短期拆借市场规模仅为5万亿日元, 仅为负利率政策出台前的1/4, 其中有担保市场余额依旧保持低水准, 不足1万亿日元。

图1 日本短期金融市场变化

资料来源:日本銀行時系列統計データ。http://www.stat-search.boj.or.jp/index.html.

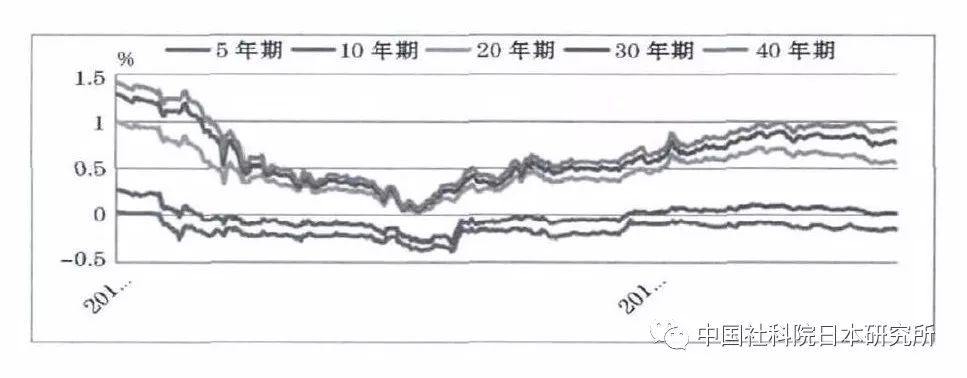

(二) 中长期债券市场

负利率政策出台后, 中长期国债利率急速下降。作为代表未来经济走势预期的10年期国债收益率于2016年2月9日降至-0.02%, 历史上首次进入负利率区间(参见图2) 。2016年6月, 英国脱欧公投表决后, 金融市场紧张情绪凸显, 出于避险需要, 低风险国债受到追捧, 7月初, 10年期国债收益率跌至-0.3%。与此同时, 20年以上超长期国债收益率也大幅下降, 多次突破历史最低值, 2016年6月接近零利率。

2016年9月末, 日本银行改变通过大量购买国债降低整体收益率曲线的政策方针, 以收益率曲线水平为操作目标, 调控长短期利率, 并提出在利率上升等环境下, 日本银行将以指定价格对10年期和20年期国债利率进行特殊操作, 将长期利率维持在零利率水平。2016年11月美国总统大选, 特朗普胜选后美国经济上行预期增强, 长期利率大幅上升。2016年11月16日, 日本10年期国债收益率时隔九个月升至0.035%, 并持续在正值区间。11月17日, 日本银行实施政策出台以来的首次按照固定值购买国债的特殊操作, 抑制长期利率上升风险。

特朗普就任美国总统后, 推出具有贸易保护主义色彩的政策主张, 并持续对日元贬值进行批评, 因此日本银行如何继续维持宽松货币政策, 如何抑制短期及中长期利率值得关注。

图2 日本中长期国债利率走势

资料来源:財務省:「国債金利情報」。http://www.mof.go.jp/jgbs/reference/interest_rate/index.htm.

(三) 股票市场

负利率政策实施后, 受国内经济政策及国际不确定性因素影响, 2016年初日经平均指数比2015年末19000日元下滑超过15% (参见图3) 。英国脱欧公投后, 股价进一步走低, 7月日本银行决定倍增ETF购买规模, 为稳定股市发挥了一定作用。11月特朗普赢得美国总统大选后, 美国经济乐观预期增强, 日经平均指数不断创造年度新高。2016年日经平均指数最终值为19033日元, 保持年度最终指数连续五年的增长态势, 创造20年来高水准, 成为1978年(第二次石油危机前) 至1989年(泡沫经济高峰) 连续12年股市增长后的再度持续上涨。

在宽松货币政策引导下, 日本银行、公共年金机构等对股票市场提供了强力支撑。据统计, 2016年股票交易中, 日本养老金管理运营机构(GPIF) 通过信托银行超购3.5万亿日元, 而日本银行购买4.3万亿日元ETF商品, 年比增长40%, 成为当年日本股票市场最大买家。在东证一部(主板市场) 上市的2000家企业中, 日本银行与GPIF等政府资金占前十位大股东地位的企业达1917家, 占比高达96%。其中政府资金作为事实上最大股东的上市企业484家, 为总数的24%。而作为民间部门最大股东的日本生命保险公司, 仅占总体的1%。

股价的持续上升, 需要外部资金流入股市。政府主导的行情虽然支撑了股价, 但并未吸引更多个人投资者与外国投资者入市, 这将削弱市场价格功能, 扭曲企业经营规律, 增加市场风险。

图3 日本股票市场指标变化

资料来源:『日本経済新聞』経済指標ダッシュボード。https://vdata.nikkei.com/economicdashboard/macro/.

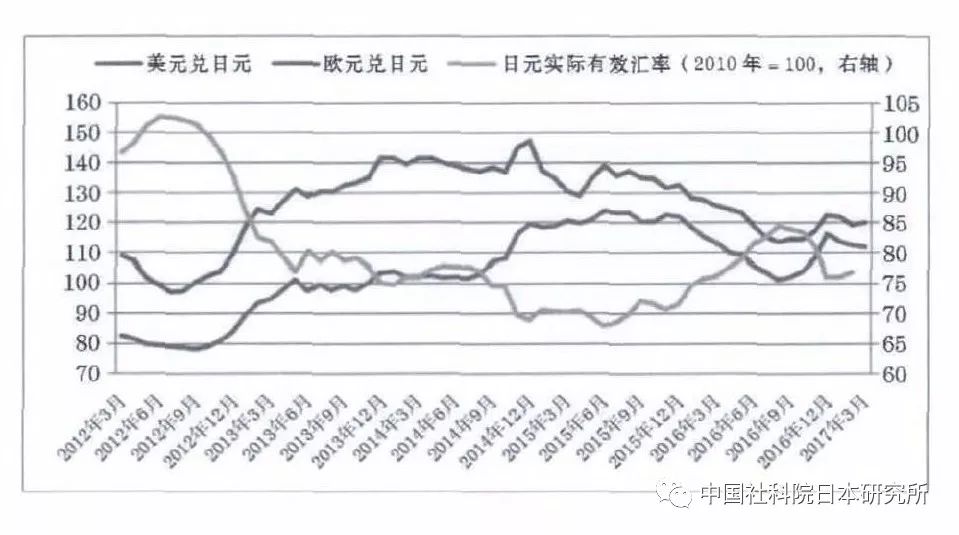

(四) 外汇市场

2015年12月美国联邦储备委员会(FRB) 时隔9年决定加息, 资金出现从新兴国家及主要产油国流向美国的倾向, 2016年初美元兑日元汇率保持在120左右。但由于美国经济不确定性尚存, 加之石油价格下跌, 市场风险厌恶情绪加强, 日元受到追捧, 呈不断升值倾向(参见图4) 。同时, 由于2014年至2015年美国加息预期增强, 美元不断升值。而对于2015年末至2016年初美国制造业复苏缓慢现象, 则被美国政府归为美元升值形成制造业发展的阻碍因素, 因此国会通过2016贸易法案后, 2016年4月, 美国财政部发布半年度外汇报告书, 将中国、日本、德国、韩国等五个国家和地区列入汇率风险监控名单, 以此牵制各国汇率政策, 减轻美元升值压力。

英国脱欧公投后, 英镑暴跌至1英镑兑换133.65日元, 为2012年12月以来英镑兑日元最低值。与此同时, 作为低风险货币的日元迅速升值, 其中东京外汇市场1美元=106日元跌至1美元=99日元, 日元兑美元汇率为2013年11月以来最高值。欧元兑日元也急速贬值, 从1欧元=120日元降为109日元, 为2012年12月以来最低值。2016年7月, 日本银行实施更加宽松的货币政策, 为金融机构美元融资提供担保, 日元回落至1美元兑107日元。

特朗普大选胜利后, 在积极财政政策背景下, 美国长期利率上升, 美元持续升值。加之2016年12月石油输出国组织(OPEC) 与非OPEC产油国时隔15年达成全球联合减产协议, 原油价格上涨, 作为避险工具的日元出现贬值, 兑美元汇率降至118日元。特朗普总统执政下美国金融、财政政策走向, 及其贸易保护主义政策的不确定性因素, 将对美元汇率走势产生重大影响。

图4 日元汇率走势

资料来源:日本銀行時系列統計データ。http://www.stat-search.boj.or.jp/index.html.

三、政策实践及其课题

为应对长期通缩难题, 日本银行出台多项非常规宽松货币政策, 在国债购买规模接近上限困境中, 日本银行不断进行金融创新实践, 2016年先后推出负利率政策、以长短期利率为操作目标的量化质化宽松政策, 在维持负利率的同时, 将长期利率目标设定为0%, 同时继续大规模实施国债及ETF购买计划。这些政策能否达到预期效应, 存在哪些课题, 未来政策如何调整等需要进一步分析。

(一) 日本银行能否有效调控长期利率

长期利率和短期利率决定因素不同, 一般来说, 央行货币政策传导路径为隔夜拆借利率期限利率长期利率。日本银行通过金融市场资金余缺调节无担保隔夜拆借利率, 货币政策对短期利率产生直接影响。而长期利率主要由金融市场价格功能所决定, 根据期限结构理论, 长期利率=短期利率+预期通胀率+预期经济增长率+风险溢价, 长期利率不仅受短期利率和金融政策影响, 也受宏观经济环境、财政赤字、海外利率变动等多种复杂因素影响, 因此理论上央行很难直接调控长期利率。

国际金融危机以来, 在低利率环境下, 欧美日等主要经济体央行面临零利率下限制约, 纷纷实施非传统货币政策, 如通过购买长期国债降低利率的量化宽松政策, 购买风险资产调整风险溢价的质化宽松政策, 间接导致长期国债收益率降低的负利率政策, 美欧等央行实行的扭曲操作方式等, 这些金融创新工具事实上强化了央行对中长期利率的调控, 但像日本这样明确提出将长期利率也作为货币政策中介目标的做法, 在全球央行尚属首次。

2016年9月日本银行决定以长短期利率为操作目标的量化、质化宽松政策以来, 主要在两个节点调控收益率曲线, 即-0.1%的短期政策利率和0%的十年期国债收益率。在具体管理长期利率方面, 日本银行制定特殊操作方案, 即在利率大幅变动时, 以指定价格购买金融机构所持长期国债, 并取消每年80万亿日元购买限度, 根据利率目标灵活机动调整国债购买数量。特朗普胜选后, 长期利率上升, 2016年11月17日, 日本银行首次实施特殊操作, 宣布无限制购买国债, 将2年期和5年期国债收益率目标定为-0.09%和-0.04%。由于日本银行指定的目标利率高于当时的金融市场利率, 压低国债价格, 因此并无金融机构参与投标。但是这种强烈的告示效应牵制了利率继续上升态势, 2年期和5年期国债利率降低, 10年期国债收益率也随之降至0.005%, 比前一交易日下降0.01%。

此外, 日本银行还通过增加国债购买规模、提前预告操作方案等方式增强政策透明度, 诱导长期利率下调。2016年12月14日, 为抑制长期利率上升, 日本银行宣布将原计划购买的3000亿日元长期国债增加至3300亿日元, 同时意外提前宣布将于2016年12月16日实施国债购买行动, 并对残存期限在10年至25年国债及25年以上国债购买规模分别增加100亿日元。在这一政策作用下, 超长期国债利率下降, 10年期长期国债利率从0.075%降至0.05%。

债券市场长期利率大幅波动, 使日本银行调控长期利率难度加大。2017年2月3日, 10年期国债利率攀升至0.15%, 为2016年1月实行负利率以来最高值。之后日本央行虽然增加国债购买规模, 从4100亿日元增至4500亿日元, 但并未产生预期效果。进而日本银行宣布再次实施以指定价格在二级市场无限制购买国债, 将10年期国债利率目标设定为0.11%。

这次调控操作虽然取得预期效果, 10年期国债利率降至0.09%, 但与以往相比, 日本银行控制长期国债利率成本和难度增加。主要表现在三方面, 一是国债价格高。日本银行首次以低于市场收益率水平购买二级市场长期国债, 所购长期国债价格高于市场价格。二是购买成本高。2016年11月金融机构未参与招标, 日本银行并未增加货币供给。此次金融机构共中标7239亿日元, 日本银行投放货币加速购买国债, 2017年2月3日与2月6日购买长期国债2.95万亿日元, 创2013年4月以来最高纪录。三是工具更加复杂。为降低长期收益率水平, 日本银行采取多项举措, 如提高国债购买额度、提前公布调控预告、指定利率无限制购买、降低购买利率目标等, 同时为防止股票大幅震荡, 指定利率调控通知时间并未按以往惯例的上午10点或下午2点, 而是选择下午日本证券交易所开盘的12:30分。一方面显示日本银行调控弹性, 另一方面也反映出政策与市场预期的偏差, 央行对长期利率的调控难度增加。日本银行政策实践表明, 原本应由市场供求关系决定的长期利率, 虽然通过央行多重极端举措, 在一定程度上暂时抑制了长期利率上升。但是由于调控范围、调控力度及风险冲击应对程度等不确定因素很多, 很难实现与市场需求的统一, 调控难度不断加大。同时日本银行大规模无上限购买国债举措对债券市场、财政重建以及央行财务状况将产生负面影响。

(二) 政策课题

安倍经济学实施以来, 日本银行持续大量购买国债, 2017年1月末, 日本国债发行规模为894万亿日元, 其中日本银行持有国债358万亿日元。作为国债最大持有机构, 日本银行国债保有比例首次突破四成, 达到40.05%。从央行持有国债占名义GDP比例来看, 欧美等国央行约为20%, 而日本银行超过80%。目前, 虽然货币政策目标调整为价格型利率工具, 但仍然保持大量购买国债这一数量型工具, 新发国债几乎均由日本银行在流通市场收购。国际货币基金组织(IMF) 报告指出, 2017年至2018年日本银行将迎来国债购买上限, 在金融市场无债可买。日本国债市场流动性降低, 官方指导色彩浓厚, 债券市场价格信号扭曲, 不利于市场参与者形成合理的资产配置。同时作为国债市场最大持有者, 日本银行为将长期利率维持在0%水平, 在流通市场以较高价格购买超低利率国债, 如果这些国债到期, 在政策退出时将带来日本银行财务损失, 增加纳税人负担, 央行信用受损。

另一方面, 这种实质上的财政赤字货币化现象也不利于财政重建。日本银行2017年1月公布的经济预测显示, 2016财年预计日本实际GDP增长1.4%, 比2016年10月预测值上调0.4%, 2017财年增长1.5%, 比前次预测增长0.2%。物价指标依然低迷, 2016财年核心消费物价指数(CPI) 仅为-0.2%, 比前次-0.1%更为恶化, 2%物价上涨目标短期内难以实现。在财政重建方面, 虽然日本政府提出2020年实现基础财政收支盈余的目标, 但在经济、金融前景不确定性形势下, 尤其是特朗普政权长期利率上升压力下, 如何稳定长期国债收益率、抑制国债利息支出将是日本面临的一项政策难题。根据日本财务省数据, 2020财年至2025财年日本国债利息支出将达15万亿日元至22万亿日元, 对财政重建形成巨大负担。

(三) 政策展望

特朗普就任美国总统后, 其经济、金融、贸易政策成为全球关注重点, 其提出的大幅减税、大规模基础设施投资及贸易保护政策不仅直接作用于美国经济, 也影响其他经济体宏观经济政策的调整。如果美国进一步促进就业环境改善, 加大经济刺激政策力度, 将出现通胀预期增强、长期利率上升的局面, 这将导致日美利差进一步扩大。另一方面, 日本、欧洲等经济体长期维持低利率环境, 而美联储开启加息通道, 这些政策分歧对国际金融体系稳定提出了新要求。“美联储与其他主要国家的政策分歧是各国央行为维持物价稳定所实施的不同政策的结果, 但这些政策分歧通过金融机构经营活动可能引发国际金融体系波动, 央行的职责在于熨平波动。”

在FRB逐步缩小资产负债表的同时, 为弥合货币政策分歧, 欧洲中央银行(ECB) 从2017年4月起将每月资产购买规模从800亿欧元减少至600亿欧元, 日本银行通过长短期利率操作, 将进入负值区间的10年期国债利率提升至0%, 从量化政策转变为利率调控。伴随美国加息, 日美利差过大将导致日元过度贬值, 在这种背景下, 长期利率将面临推升压力, 央行调控随之将相当艰难。若长期利率攀升, 将损害中央银行信用, 招致本国货币过度贬值, 形成输入型通胀。另一方面, 如果长期持续0%的利率, 无疑将影响企业创新和活力, 对经济可持续性发展形成阻碍。但在日本经济复苏乏力、物价长期低迷背景下, 若日本银行提升长期利率目标, 或将造成宽松政策退出的市场恐慌, 造成日元升值和通缩压力。

2013年安倍经济学推出以来, 作为第一支箭的货币政策不断挑战政策边界, 在金融理论与实践中大胆尝试, 积极创新。作为短期经济政策, 宽松货币政策的根本目的在于为结构改革赢得时间。为防止和摆脱长短期利率调控两难困境, 日本政府应将政策重点从宽松货币政策转向财政重建及供给侧改革, 更加注重推动经济增长战略实施, 通过经济结构调整提高潜在经济增长率, 为企业投资营造良好的环境, 以此提升财政政策、增长战略与货币政策协同效应, 为实体经济长期稳定发展注入活力。

注释

(1)(1) 日本銀行:『金融緩和強化のための新しい枠組み:「長短金利操作付き量的·質的金融緩和」』、2016年9月21日。http://www.boj.or.jp/announcements/release_2016/k160921a.pdf.

(1)(1) 日本銀行:『「マイナス金利付き量的·質的金融緩和」の導入』、2016年1月29日。http://www.boj.or.jp/announcements/release_2016/k160129a.pdf.

(1)(1) 『朝日新聞』2016年11月15日。http://www.asahi.com/articles/ASJCH4V25JCHULFA00X.html.

(2)(2) 産経BIZ、2016年11月16日。http://www.sankeibiz.jp/business/news/161116/bse1611160500001-n1.htm.

(3)(3) 産経BIZ、2016年11月25日。http://www.sankeibiz.jp/business/news/161125/bse1611250500002-n1.htm.

(4)(4) 日本銀行:「金融システムレポート」、2016年10月。

(1)(1) 「日本株、日銀が最大の買い手」、『日本経済新聞』、2016年12月25日

(2)(2) 「『96%』公的マネーが大株主」、『日本経済新聞』、2016年12月22日。

(1)(1) 『日本経済新聞』、2016年11月17日。http://www.nikkei.com/article/DGXLASFL17HBH_X11C16A1000000/.

(2)(2) 『日本経済新聞』、2016年12月14日。http://www.nikkei.com/article/DGXLASDZ14HLA_U6A211C1000000/.

(3)(3) 『日本経済新聞』、2017年2月3日。http://www.nikkei.com/article/DGXLASDZ03HCG_T00C17A2000000/?n_cid=SPTMG002.

(1)(1) Serkan Arslanalp and Dennis Botman, PortfolioRebalancing in Japan:Constraints and Implications for Easing, IMFWorking Paper, August 2015, WP/15/186.

(2)(2) 財務省:「国債整理基金の資金繰り状況等についての仮定計算」、2016年2月。http://www.mof.go.jp/budget/topics/outlook/sy2202b.htm.

(3)(3) 中曽根宏:「金融政策分岐と国際金融システムの安定性―安全資産需給の観点から―」、2017年1月20日。http://www.boj.or.jp/announcements/press/koen_2017/ko170120a.htm/.返回搜狐,查看更多

责任编辑:

标签组:[金融] [银行] [外汇] [货币政策] [央行] [利率] [国债] [收益率曲线] [国债收益率] [量化分析] [加息] [负利率] [政策影响] [量化管理] [调控] [日本银行] [货币政策中介目标] [日元美元] [量化宽松]

2021-05-21

2021-04-27

2021年5月国债发行时间及利息 2021年5月国债发行时间公告

2021-06-07

2021-06-02

2021-05-15

2021-06-07

2021-04-30

2021-04-30

银行股票分红收益比定存甚至理财产品还高,那么为什么不去买银行股票?

2021-06-10

2021-06-11