发表自话题:购买债券有风险吗

本知乎号叫“清流事務所”,

有关金钱的知识都聊:银行、股票、基金、保险、可转债、信用卡、数字货币……

Flag很简单,做理财科普的实践者。

最近一直有一个呼唤萦绕在耳边,

“我只想买债券基金,推荐只债券基金呗... ...”

清鎏似乎没怎么说过「债券基金」,今天就来给大家聊聊债券基金。

毕竟作为家庭固定收益资产的重要组成部分,也是长期配置的核心。

债券基金的长期收益,已经不亚于P2P了,而背后的风险,却远远小于P2P。

从风险收益比看,正在越来越划算。

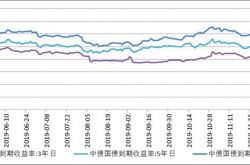

长期来看,无论是国债收益率、国开收益率,仍然具有相当的吸引力。

目前来看,十年国债收益率约为2.80左右,和美国国债1.5左右相比,还有130个BP的利差(Wind,2020/2/7),相对于整体资金融资成本,以及未来对于货币宽松的预期,仍有长端配置价值。

中债国债到期收益率走势

(数据来源wind,统计区间:2019.4.15-2020.2.7)

一、债券基金是什么?

首先我们先来看看债券是什么?

债券,就是借钱的凭证,你可以理解为和P2P本质上差不多。

但债券基金投资的债券,比P2P高大上多了。因为借款人,有中央政府、地方政府、金融机构、上市公司、企业等等,不同的借款主体,因为信用等级不一样,借款利率有高有低。

也有长期债券、中期票据等等。至于债券基本名词要素,大家可以可参考下这个债券交易系统。

而债券型基金,就是主要投资债券的基金,规定基金资产80%以上要投资于债券,也可以有一小部分资金投资于股票市场、可转债、打新股等等。

债券基金风险相对较低、收益波动相对平稳,是资产配置不可或缺的一部分。

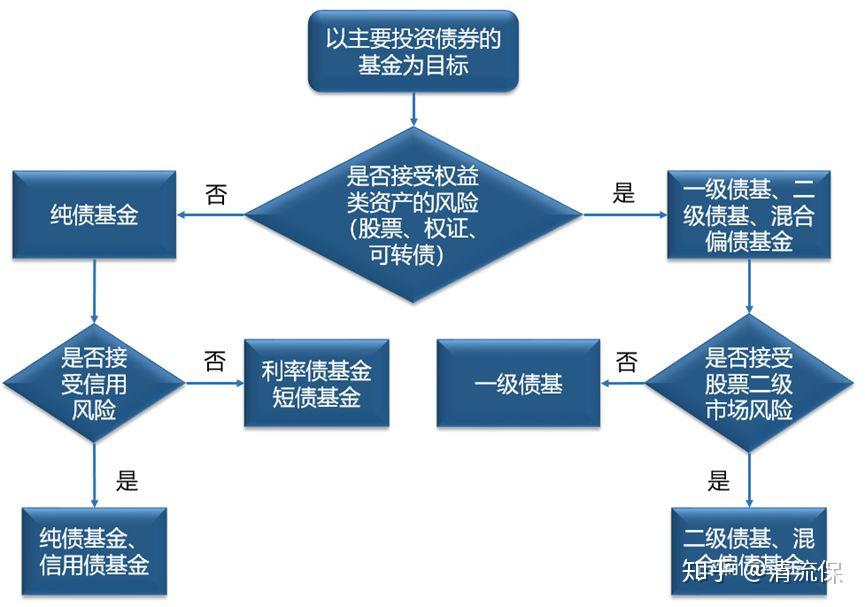

二、债券基金分类

按照投资方向不同,目前国内的债券基金可以分为三大类:

1、标准债券型基金即纯债基金(可细分为短债基金、信用债基金)

2、普通债券型基金(可细分为一级债基、二级债基)

3、其他策略债券基金(如可转债基金等)

今天主要讲讲,纯债基金、混合债券基金、可转换债基金。

纯债基金, 只投资债券市场,不参与打新股,也不投资股票,在四类债券基金中,风险最小。这类债基比较好辨认,一般都带有“纯债”二字。

例如广发纯债债券A。

按照投资债券平均期限的长短,又可以分为:

不过,不管是哪一种,都是只投资债券的。

过去,A股大部分都是中长期债券基金,短债基金其实数量很少,老牌的只有「嘉实超短债」。

最近一两年,市场新增了很多短债基金。

短债基金代表就是易方达安悦超短债、安瑞短债,大成景安短融E等。

短债基金长期收益比货币基金高1-2%左右,风险也不大。

长债基金各家数量都比较多,也比较相似。

例如华安纯债、广发纯债、易方达信用债、博时信用债等等。

各家都有自己主打的纯债基金,也差不太多。

信用债基金通常投资的是公司债券,风险略高,收益也会高一些。

比如说易方达信用债纯债,这两年就比较受欢迎。

长期纯债基金在投资的时候,会有5-10%的波动,风险更高,但收益也提高了。

混合债券基金,分为:

一级混合债券基金;二级混合债券基金。

一级债基,主要投资债券,还可以参与打新股。

这类基金没那么容易辨认,需要看基金招股说明书,一般会有“基金不直接从二级市场买入股票、权证等权益类资产,但可参与一级市场新股申购或增发”这样的描述,那就是一级债基了。

二级债基,主要投资债券外,还会投资一小部分股票,以求获得总体更高的收益。风险高于纯债基金与一级债基,当然预期收益也高。

代表就是易方达稳健收益、工银瑞信双利、中银添利、鹏扬汇利等等。

二级债基,因为配置了股票,所以风险和收益,会比普通的纯债基金更高一些。

通常来说,

短债基金长期平均年化在3%-4%;长债基金长期平均年化在5%-6%;二级债基比较优秀的,长期平均年化在可以到7%-8%左右。目前国内有1500多只债券基金。

中长期纯债基金是数量最多的,占到了65%。二级混合债券基金其次,大约是20%。短债基金和债券指数基金占比分别不到10%。

另外还有一个其他:可转换债基金。

可转债基金的主要投资对象是可转换债券,境外的可转债基金的主要投向还包括可转换优先股,因此也称为可转换基金。

比如兴全可转债、汇添富可转债、中欧可转债 。

新手小白可以这样记:

只做债券的,叫“纯债基金”;

做债券+打新股的叫“一级债基”;

做债券+打新股+炒股的叫“二级债基”。

主要投资可转债的叫“可转债基”。

纯债基金收益低风险也低,二级债基因为有少量股票仓位,收益高些风险也相对高点,“可转债基”兼具债券和股票的特性,相比前两者风险最高。

三、债券基金是怎么赚钱?

一般而言,债券基金的收益主要来源于以下四个方面:

1、利息收入

即债券持有到期所获得的票面利息收入。只要债券不出现兑付困难,持有至到期一般是不会出现亏损的。这个角度来看,长期债券基金的收益要高于短期债券基金。

2、价差收入

债券一般在银行间市场或沪深交易所交易,因流动性、市场利率、信用情况变化等,债券的价格是存在波动的。一般而言,利率上升,债券价格下降;利率下降,债券价格上升。因而根据债券二级市场价格变动,低买高卖可以赚取差价。

像去年大火的短债、超短债基金,投资的是主要1年左右的短期债券,受利率影响较小,因而波动也小,可以作为货币基金的替代品。长债基金主要投资长期债券,虽然收益高,但受利率的影响也比较大,因而波动也相应比较大。

3、债券回购

这主要是通过回购业务将持有的债券质押进行融资,融得的资金又继续投入到债券市场,这就可以获得额外的杠杆收入。目前开放式基金杠杆比例不超过140%,封闭式基金以及定期开放式基金杠杆比例可以达200%。

当然,进行债券回购也不是稳赚不赔。在资金比较便宜的时候,放杠杆的确是一个很好的放大收益工具,但若资金持续紧张,极端情况下债券息票收益比融得资金的成本还要低的话,则会得不偿失。

4、股票投资收入

这主要说的是二级债券基金,可以通过参与二级市场股票投资,增厚基金收益。

当然,这也要相应承担股票市场波动的风险。

四、如何购买债券基金?

新手小白在买债券基金时一定要关注这三点:

1、债券基金是保本基金吗?

不保本,债券基金短期亏损也常见。

2、风险评估

首先应该要明确自己的目标,是追求低风险、稳定的收益,还是追求相对较高的回报等。

然后,根据自己的风险承受能力,选择相应的债基种类。这几类债券基金的风险由小到大:纯债基金<一级债基<二级债基<可转换债基。

风险承受能力相对低的投资者可选择一级债基或纯债基金。

风险承受能力强、希望获得相对较高收益的投资者,可选择二级债券基金、可转债基金。

3、收费方式

债券基金一般申购费为0.8%,低于混合型基金和股票型基金的1.5%。

同一只债券基金会有ABC三类,分别代表三种不同的收费方式,A类债基代表前端收费,B类债基代表后端收费,C类债基代表无申购费但有销售服务费。

买债基根据持有时间长短,选择收费方式更划算,如果是短期投资(1-2年),应选择C类债基,如果是长期持有(3年以上)那就可以选择B类债基,如果你不知道投资多久,那就选择A类。

清流推荐几只债券基金,给想配置债基的小伙伴一个参考。

最后的最后,再强调一遍投资纪律。

债券基金收益的影响主要是来自于宏观经济:流动性、CPI等。

当然,个券的信用状况等都会对基金收益产生影响,因而债券基金指数是一条蜿蜒向上的曲线,短期内存在净值波动的风险。若在利率高点申购债券型基金,短期内大概率也是亏损状态。

因而,清流建议将债券基金作为中长期投资,买入后尽量持有一年以上。

持有时间太短不利于获得较好的回报,行情不好时还可能会亏损。

2020年5月19日更新:

今天群里一个小伙伴债券基金(纯债)已经亏了4000多大洋。

自己嘲笑道:买了纯债也能亏这么多。

真是债基韭菜!

这个是什么原因呢?

因为十年期国债收益还在持续上涨,

债券基金下跌的趋势,短期内无法改变。

继续持有债基,

投资的机会成本不划算。

什么是投资的机会成本?

话说,大部分学习投资理财的初衷和动力,在于获取资产增值。

很多人很少关注:能赚多少。

但有个隐藏细节被许多人忽略,就是时间。

和大家探讨一下投资中的机会成本。

机会成本是指为了得到某种东西而所要放弃另一些东西的最大价值。

人话就是:

任何事情都有两面性,你做选择的时候一定不会全部占有,必然放弃一些。

我们平时做生意、买东西考量的成本,主要是资金成本。

而咱们做投资理财,除了资金成本,必须有机会成本的概念。

不得不说,做任何事情都不容易啊。

当然,多几项成本概念,有益无害咯。

比如你喜欢两个女孩子,晚上只能约一个出去,就失去了约会另一个的机会。

再比如,你有10万资金,可以选择投资基金,可以选择投资股票,同样能投资货币基金。

假如投资基金收益10%,股票收益15%,货币基金收益5%。

出于利益驱使,你决定投资股票,于是赚到这部分收益。

由于选择,你同时失去了其他两个投资品种的机会,失去的机会成本也是达到15%。

站在纯粹理性的投资角度来看,当一个人的时间成本高于他当下选择获取的收益时,他的选择实际上就不是最优选择。

投资收益不仅要高于损耗成本,还要高于机会成本。

这样的投资,才是最划算的投资。

2020年5月14日更新:

这几天,债券基金大跌,还闹上了热搜。

一位基友评论说:几天跌1%、1月4%,照这跌法,两个月,就把一年收益跌没了?

哎,韭菜们的思维总是这么直筒。

一涨以为能涨到天上,一跌就以为会跌到地狱,实在让人心累!

其实,关于最近债券基金下跌的原因我之前就解答了,(往下翻看历史答案)

但是这周以来,下跌的势头似乎还在继续,

清流陆续又收到了很多老铁表示焦虑的留言。

于是,我觉得有必要再写一篇,基金科普之余释疑解惑,

最后再讲一下我的解决方案。

总的来说,我今天主要回答三个问题:

第一个问题,债券基金下跌的原因是什么?

备注:这里边所指的债券基金主要是纯债。

都指“纯债基金”——只买纯债券。

不买股票、也不包括可转债基金。

基金小白可以往下翻看历史答案。

清流再说下两个主要原因。

1、十年期国债收益上涨;

2、国内货币政策比较宽松。

第一个原因下面的历史答案已经解释的很透彻了。

大家只要记住:

国债利率处于下行过程中,纯债基金会走牛。

国债利率处于上行过程中,纯债基金会走熊。

2020年5月27日更新:

最近后台有小伙伴想了解一下,债券基金为什么跌啊,央妈不是放水了吗/壹万亿特别国债还有2万亿地方债,搞不懂债券基金下跌的逻辑?

确实是这种情况,5月以来是跌个不停,这画风和之前不太对啊。

今天我再聊一聊这个话题。

债券基金的一个普遍规律:在1月份会有“开门红”,到5到7月份会因为市场资金紧张导致表现没那么好,到7月份之后就慢慢恢复了。

从历史上看,确实是这样,但这个说法仅仅适合小白理解。

今天我们带大家一起去剖析下,债券基金的涨跌到底和什么有关系。

一、国债利率

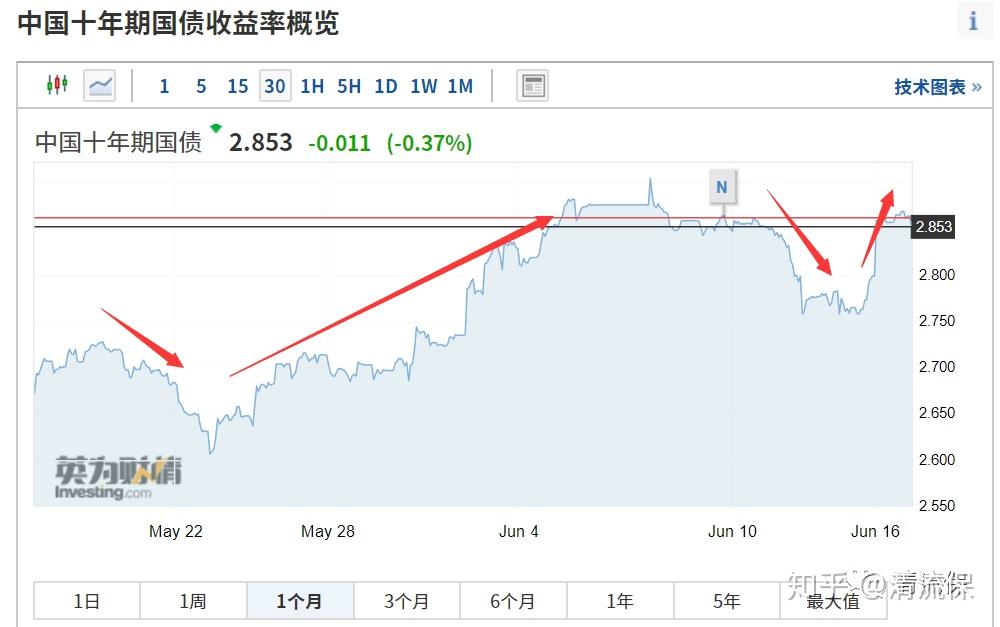

为什么最近债券基金净值下跌了?因为国债利率上涨了。

最近纯债基金的下跌,从市场整体的角度讲,是因为无风险利率(国债)上涨,使得所有债券价格下跌。其实这个原因下面的历史答案已经解释的很透彻了。

如何看待5.7与5.8债券基金大跌!债基该如何投资?

大家只要记住:国债利率处于下行过程中,纯债基金会走牛。国债利率处于上行过程中,纯债基金会走熊。

二、还有没有其他原因?

今天主要讲讲其他。国内货币政策比较宽松如何影响债基?不是越放水债基越涨吗?其实不然,债券基金会因为受到各种因素的影响,出现波动。

1、实际经济情况比预期好一些,有复苏苗头。

一般来说,当经济低迷,市场利率会有所下行,这时候债券市场会上涨。

相反的话,如果经济好,市场利率会有所上升,这时候债券市场就会下跌。

也就是说,目前债券市场出现下跌的情况,说明大家对中国经济逐步复苏充满了信心。

5月开始经济复苏,利率有所回暖上升。

而利率走高则会导致先前发行的债券价格下跌, 也就导致了现有的债券基金的价格下跌。

2、债券供给超幅度增加

供给增加,包括特别国债、地方政府专项债供给的增加,使得利率债在供给方面存在压力。

今年两会明确新增专项债3.75万亿,而去年这个数字是2.15万亿。

也就是说今年增加的专项债比例高达75%,接近翻番。

还有1万亿国债+1万亿特别国债要发,所以近期债券市场的供给超幅度增加。

债券供给超幅度增加,势必会造成债券价格下跌。

这个和菜市场的菜多了,开始降价一个道理。

最终带动整个债券市场的下跌。

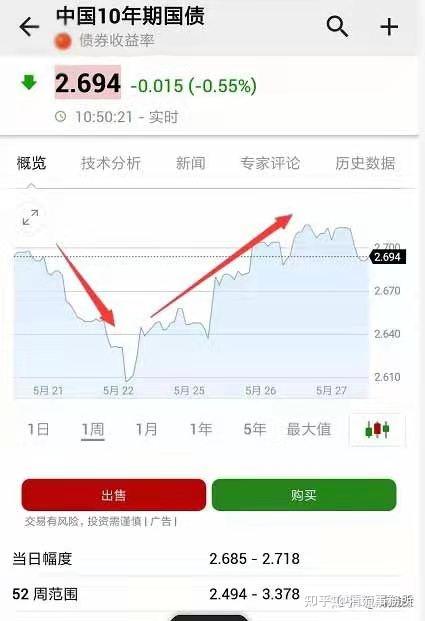

举个栗子:5月22日是一个关键节点,

国债利率本来已经开始处于下行过程中,然后又再度攀升。

涨涨跌跌,波动很大。

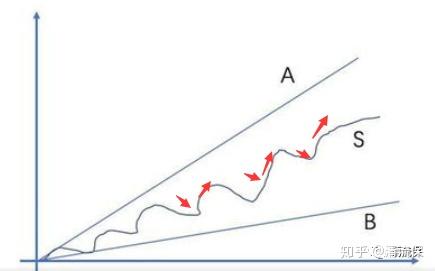

我之前说的:债券基金最近会波动很大,因为涨跌因素交织。

啥叫波动很大呢?

就是上(涨)下(跌)会来来回回持续。

这个S波浪线。

这里边我多说一点吧:

大家以前买债券基金或者以债券为主的银行理财产品、余额宝等货币基金,可能波动不大甚至没波动。

那种赚钱的感觉,就像是稳稳的一条向上走的直线。

一个字:爽啊。

但是实际上,债券受到市场利率等等因素的影响,

价格每天都在变动涨跌,可能今天100.2元,明天又跌到99.5元。

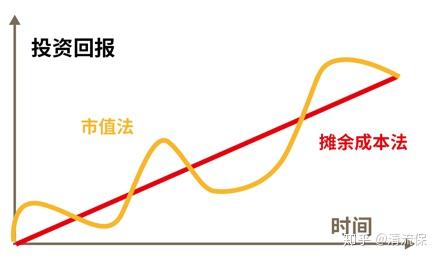

而现在所倡导的净值型“市值法”,就是完全按照市场价格来展示,

债券涨了净值就跟着涨,债券跌了净值就跟着跌,

放到曲线上来看,就是涨(上)跌(下)不断波动,

而且还要让投资人看的明明白白。

总的来说:“市值法”更直观透明展现了金融市场的真实情况,

把风险释放,让大家直面风险,打破刚兑预期。

这个是好事,也是JG所提倡的。

你得看懂风险和收益,而不是像以前那样,闭着眼睛就下手。

低风险的银行理财都开始亏钱了,年化收益-4.42%?

当然,有些习惯了每天收益入袋的小伙伴,

一下看到这净值波动,就受不了了。

因此我早就建议理财小白直接就割肉了,

没必要每天都盯着债券基金的涨跌。

二、最近的时间,债基下跌的原因有两个:

债券基金的供给又要增多了,市场看空。

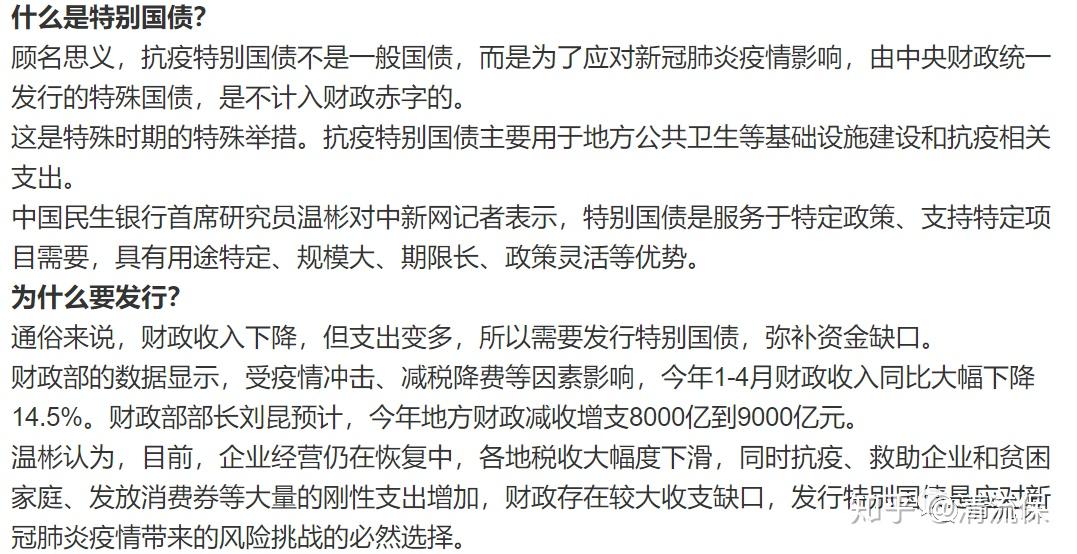

两会的时候,zf工作报告提出,要发1万亿的抗疫特别国债。

今天具体消息出来了,首批1700亿即将发行。

也就是说:700亿+500亿+500亿,抗疫国债来了!

这个和债基有什么关系?

我之前在这篇文章中具体分析过:

债基又双大跌了,该怎么办?

1、为什么最近债券基金净值下跌了?因为国债利率上涨了。

最近纯债基金的下跌,从市场整体的角度讲,是因为无风险利率(国债)上涨,使得所有债券价格下跌。

其实这个原因下面的历史答案已经解释的很透彻了。如何看待5.7与5.8债券基金大跌!债基该如何投资?

大家只要记住:国债利率处于下行过程中,纯债基金会走牛。国债利率处于上行过程中,纯债基金会走熊。

2、债券供给超幅度增加

供给增加,包括特别国债、地方政府专项债供给的增加,

使得利率债在供给方面存在压力。

今年两会明确新增专项债3.75万亿,而去年这个数字是2.15万亿。

也就是说今年增加的专项债比例高达75%,接近翻番。

还有1万亿国债+1万亿特别国债要发,所以近期债券市场的供给超幅度增加。

债券供给超幅度增加,势必会造成债券价格下跌。

这个和菜市场的菜多了,开始降价一个道理。

最终带动整个债券市场的下跌。

最近很多小伙伴儿都在问什么时候能抄底债基?

其实我对债基没啥感情。

而且我也觉得投资债基没啥大意思。

但毕竟是家庭资产配置的重要一环。

还是要说说。我之前写了不少了,可以看下:

债券基金最近为啥又双叒叕下跌了?

债券基金的走势可能大概也许是这样的:

标签组:[股票] [投资] [基金] [债券] [基金收益] [基金风险] [国债] [债券基金] [收益债券] [国债收益率] [股票收益率] [纯债基金]

下一篇:买国债安全吗?

股市奇才胡立阳十年炒股经验总结:选到能涨10倍股票四种方法,3分钟28次掌声

2021-08-01

一位赌博的故事告诉你:三线金叉买,三线死叉卖,基本从未输过!

2021-09-24

2021-05-18

2021-04-28

真正赚钱的人都知道:“尾盘最后5分钟”才买入,给你讲得明明白白

2021-07-27

1万元买入5元的股票,股票涨了1毛卖了,请问这个操作是亏是赚?

2021-07-19

散户一旦熟记这十字星形态,十买九个涨停板,大反弹怎么抓强势股!

2021-08-11

2021-05-18

2021-05-19

2021-06-02