发表自话题:属于股票投资的优点是

原标题:基金IPO|中加优势企业今日首发,基金经理是偏股投资“差生”?

7月28日,资本邦获悉,中加优势企业今日首发。该基金为偏股混合型基金,募集时间为7月28日至8月10日,该基金的最低募集份额总额为2亿份。招募说明书显示,中加优势企业在严格控制风险的前提下,重点投资于股票市场各优势行业和优势公司以及有潜力成为未来优势企业的“隐形冠军”,力争获得超越业绩比较基准的投资回报,实现基金资产的长期稳健增值。

中加优势企业的基金管理人为中加基金,资本邦了解到,中加基金股权比例为:北京银行股份有限公司44%、加拿大丰业银行28%、北京乾融投资(集团)有限公司12%、中地种业(集团)有限公司6%、有研科技集团有限公司5%、绍兴越华开发经营有限公司5%。

该基金的认购费率为:小于100万费率1.2%,100万至300万之间费率0.8%,300万至500万之间费率0.6%,大于500万的按笔收取,一笔1000元。

投资范围包含港股通标的股票

招募说明书显示,基金的投资范围包括国内依法发行上市的股票(含中小板、创业板及其他经中国证监会核准或注册上市的股票)、内地与香港股票市场交易互联互通机制下允许投资的香港联合交易所上市的股票(以下简称“港股通标的股票”)、债券(包括国债、央行票据、金融债券、企业债券、公司债券、中期票据、短期融资券、超短期融资券、次级债券、地方政府债券、可转换债券(含分离交易可转债的纯债部分)、可交换债券及其他经中国证监会允许投资的债券)、资产支持证券、债券回购、银行存款、同业存单、货币市场工具、股指期货、国债期货、股票期权以及法律法规或中国证监会允许基金投资的其他金融工具。

资本邦了解到,该基金投资组合资产配置比例:股票投资比例为基金资产的60%-95%(其中投资于该基金界定的优势企业主题范围内证券不低于非现金基金资产的80%;港股通标的股票投资比例不超过该基金股票资产的30%);该基金每个交易日日终在扣除股指期货、国债期货、股票期权合约需缴纳的交易保证金后,保持现金或者到期日在一年以内的政府债券不低于基金资产净值的5%,其中现金不包括结算备付金、存出保证金及应收申购款等。

中加优势企业“优势企业”主题的界定是什么?

据了解,该基金的优势企业主要是指在所处行业中规模领先、市场份额大、行业影响力强、盈利能力强的优质公司以及未来有潜力成为细分行业龙头的“隐形冠军”,这些公司可以通过定量分析和定性分析相结合的方式来界定。

定量分析方面:传统行业及细分行业具有比较优势的龙头公司,在所处行业具有较强的市场影响力,营业收入、市场占有率处于行业前列;或者具有较高盈利能力及成长性,竞争优势显著,净资产收益率处于行业领先水平,有望成为行业新龙头的“隐形冠军”公司。

从具体量化指标来看,主要通过以下盈利、财务等指标进行衡量,优选质地良好的各行业优势企业:

(1)市场占有率:该基金所界定的优势企业应具有一定的市场占有率,公司在行业内应具有一定的规模优势,主要关注指标为公司的营业收入位于行业前40%或者未来预计期营业收入及市场占有率快速提升有潜力成为优势企业的公司;

(2)盈利能力:指标如净资产收益率(ROE)、毛利率、净利率、市销率(P/S)、EBITDA/主营业务收入等;主要关注的公司在行业内具有比较优势,当期指标高于行业平均水平,或者预期未来公司盈利能力提升,能超过行业平均水平;

(3)未来增长潜力:该基金所选的优势企业市场竞争优势明显,持续增长能力较强,其未来2-3年的盈利复合增长率处于所属行业的较高水平。

定性分析方面:该基金所优选的优势公司的治理结构合理,管理制度健全完善,信息披露较为透明;在所处行业及产业链中具有较明显的竞争优势和品牌优势,例如成本控制强、议价能力优秀、具有较宽厚的竞争护城河等;或者技术研发能力强、能够获得持续增长、不断适应新的市场变化等。

股票投资策略:构建具有良好成长性以及长期投资回报率较高的股票投资组合

招募说明书显示,该基金的股票投资策略为在深入研究的基础上,根据该基金对优势企业主题的界定,挑选符合优势企业主题的股票构建股票投资组合。

(1)A股股票投资策略

在深入研究的基础上,运用灵活的资产配置、策略配置与严谨的风险管理,发现并精选能够分享中国经济发展方式调整中的上市公司构建投资组合。选择估值合理、具有较高安全边际和盈利确定性的股票。

(2)个股精选策略

在主题契合的基础上,该基金将通过定性和定量分析方法以及其他投资分析工具,进一步自下而上精选各行业具有竞争优势公司进行重点投资,构建具有良好成长性以及长期投资回报率较高的股票投资组合。定性方面,该基金主要从公司的经营理念、商业模式、资源禀赋等方面判断公司盈利的可持续性;定量方面,该基金主要从公司各项财务指标(例如ROE、ROIC等)的成长性、财务健康程度以及估值水平等多方面考察,优选具有长期投资价值的公司进行重点投资。

拟任基金经理过往产品多是偏债混合型基金,唯一一只偏股混合型基金任职四年半回报-42.09%

资本邦注意到,中加优势企业的拟任基金经理为李坤元,南开大学金融学硕士。2006年7月至2007年5月任申银万国证券研究所分析师,2007年5月至2013年4月任信达澳银基金管理有限公司高级研究员、基金经理助理、基金经理,2013年4月至2014年10月任东方基金管理有限责任公司基金经理,2014年10月至2019年12月任泰达宏利基金管理有限公司基金经理,2019年12月加入中加基金管理有限公司。

我们查阅Wind数据发现,这位基金经理的过往产品多是偏债混合型基金,其在泰达宏利基金任职时曾管理泰达宏利宏达A/B、泰达宏利风险预算,这三只基金均为偏债混合型基金,其中泰达宏利宏达A/B任职近两年间任职回报分别为10.78%和9.34%,年化回报分别为5.41%和4.70%,泰达宏利风险预算任职一年间任职回报为3.17%。泰达宏利宏达A还曾经获得过《上海证券报》颁发的一年期绝对收益金基金奖。

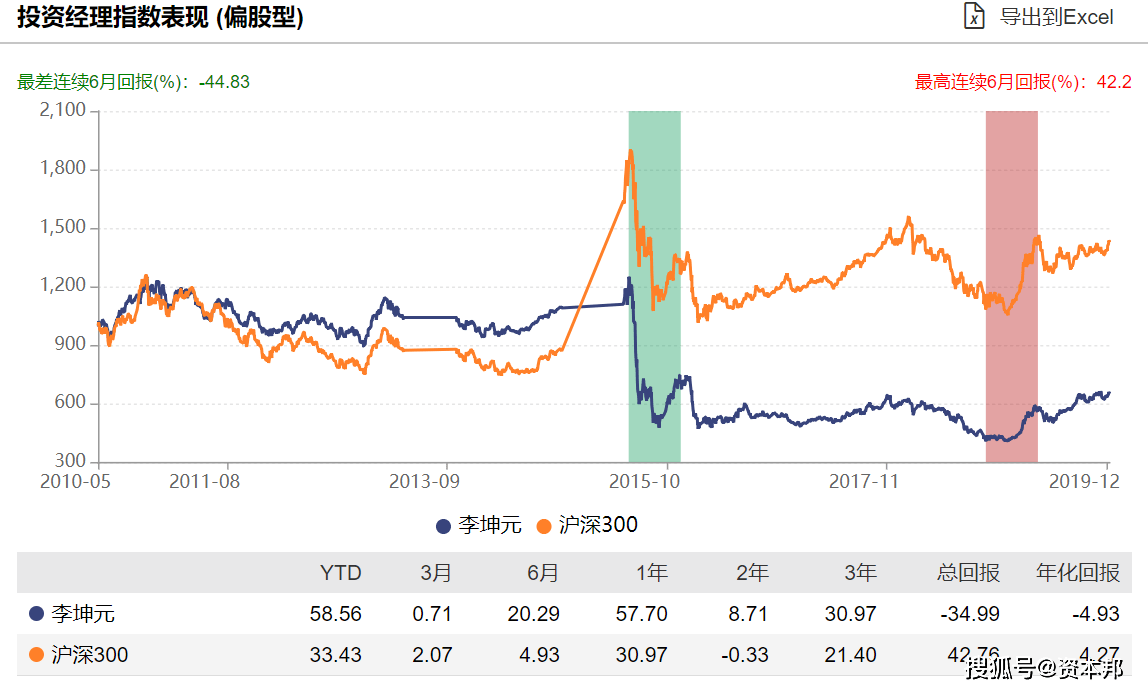

而这位基金经理有没有管理过偏股混合型基金呢?有。其在泰达宏利基金任职时曾管理泰达宏利市值优选,这是一只偏股混合型基金,李坤元的任职时间为2015年5月至2019年12月,四年半的时间里任职回报为-42.09%,年化回报为-11.18%,回报排名位于455只基金中的第433位,处于垫底状态。

管理公司产品名称投资类型任职日期离职日期任职回报年化回报回报排名信达澳银基金信达澳银精华灵活配置型2010/5/252013/4/173.72%1.27%19/57东方基金东方龙灵活配置型2013/10/112014/10/145.97%5.90%71/125泰达宏利基金泰达宏利市值优选偏股混合型2015/5/142019/12/20-42.09%-11.18%433/455泰达宏利基金泰达宏利宏达A偏债混合型2015/6/182017/5/2710.78%5.41%7/36泰达宏利基金泰达宏利宏达B偏债混合型2015/6/182017/5/279.34%4.70%11/36泰达宏利基金泰达宏利风险预算偏债混合型2015/6/182016/9/263.17%2.47%23/36数据来源:Wind制图:资本邦而其在信达澳银基金期间管理的信达澳银精华基金,任职近三年时间里任职回报为3.72%,我们查阅这只基金资料发现,前后六位基金经理中,李坤元任职期间回报最低。

信达澳银精华历任基金经理基金经理任职日期离职日期任职总回报任职年化回报同类排名超越基准回报冯明远2017/12/26--87.58%27.50%105/153671.76%李朝伟2016/1/82017/12/3030.47%14.37%80/72016.87%杜蜀鹏2012/4/62016/1/2243.37%9.95%65/8016.64%李坤元2010/5/252013/4/173.72%1.27%19/577.99%曾国富2008/7/302011/12/1644.39%11.47%3月28日44.85%王战强2008/7/302010/5/2546.74%23.43%3月28日39.59%数据来源:Wind制图:资本邦李坤元在东方基金任职期间管理的东方龙,任职一年时间里任职回报为5.97%,也就是说,除了其管理的一只偏债混合型基金任职回报大于10%,其管理的灵活配置基金和偏股混合基金任职回报均未有回报超过10%的。

Wind数据显示,从2010年5月至今,李坤元指数表现(偏股型)的总回报为-34.99%,同时期沪深300总回报42.76%;年化回报为-4.93%,同时期沪深300年化回报为4.27%。

Wind数据显示,从2015年6月至今,李坤元指数表现(偏债型)的总回报为9.07%,同时期中证综合债总回报6.02%;年化回报为1.94%,同时期中证综合债年化回报为1.30%。

我们不禁对李坤元偏股投资业绩产生质疑,这样一个不擅长偏股投资、甚至回报为负的基金经理,能管理好中加优势企业这只偏股混合基金吗?而且这只基金还投资于港股通标的股票,李坤元能否像投资目标中说的那样,投资于股票市场各优势行业和优势公司以及有潜力成为未来优势企业的“隐形冠军”,力争获得超越业绩比较基准的投资回报,实现基金资产的长期稳健增值?

此外,中加基金还在招募说明书中提醒投资者,该基金为混合型基金,其预期收益和预期风险水平高于债券型基金与货币市场基金,低于股票型基金。

该基金除了投资A股外,还可根据法律法规规定投资港股通标的股票。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,该基金因投资港股通标的股票还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。返回搜狐,查看更多

责任编辑:

2021-05-24

2021-04-29

2021-04-29

2021-04-29

2021-05-03

2021-04-29

2021-04-27

2021-05-03

2021-05-18

2021-07-25