发表自话题:买保险的好处和坏处

(你瞅瞅你说得是人话?具体的原因,我后面解释)

一直以来,对预算不足的家庭,我会更建议给孩子买定期重疾险。

相信很多朋友都看过我的“如何一千多给孩子买齐保险”的文章,

文章里提到,孩子成家立业后,可以让他们自己去买。

也不怕大家笑话,跟大家讲一个最近接的咨询:

有个妈妈来咨询孩子保险,家庭条件比较小康,我给他推荐了个终身的少儿重疾险,立马截了一个我之前文章的截图问我:

你不是教大家如何用1000块给孩子买保险的吗?

为什么这一个产品就1000多?

当时我眼泪打转,姐姐,这一个定期,一个终身,延长保障期当然贵啊。

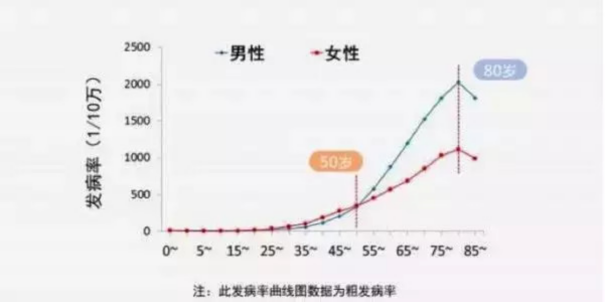

从图可看到,30岁之前的疾病发生率极低,而高龄人群的发生率比年轻人高太多了,尤其在50岁之后,发生率一下猛升。

再来看两张图:

(这东西是我之前跟保司要的旧定义发生率表,因为现在换新定义了,我才放出来,要不是绝不能外放的。)

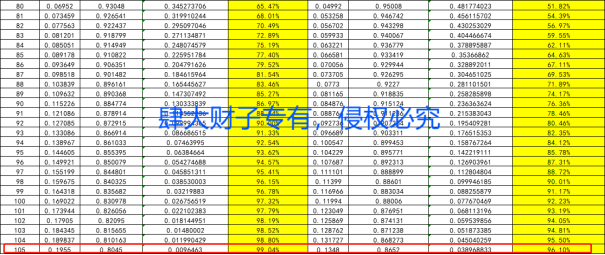

0-30岁,男性的重疾累计发生率为1.48%,女性累计发生率1.59%,终身重疾发生率(假设活到105岁)男性是99.04%,女性是96.10%。

如果把人一生会患重疾的概率定为1的话,前30年患病的总概率还不到2%。

不妨简单算笔账,为了这1%点多的概率,要付出的成本是605*20年=12100元(以妈咪保贝新生版为例,0岁男保30年,50万保额)。

同条件下,如果是保终身呢,付出的成本是2010*20年=40200元。

那么,保30年约是保终身保费的30%。

30岁前的发生率仅为1%多,保费却是保终身的30%。

所以从直观上讲,肯定是保终身更划算。

定期一般保20年或30年,这段时间,正好是重疾发生率最低的时候。发生率是影响定价的最大因素,所以给孩子买的定期保险,理应非常非常便宜才对。

但现实是,少儿定期虽然看起来比较便宜,但其实利润空间要比保终身大很多。

当然,这种计算比较粗陋,如果考虑折现后,那么是定期还是终身更划算呢?

2、折现来看

如果大家不想看,可以直接跳过,

可以直接告诉大家,即便考虑折现以后,也是终身重疾险更为划算。

怕有人不知道折现什么意思,先解释下何为折现。

大家都知道,钱是有时间价值的,30年前的100块和30年后的100块肯定不是一回事。

而所谓折现指的是,把未来每一年的保费,折换到今年,相当于今年的多少钱。

比如,今年的十块钱可以买10个苹果,明年的十块钱只能买5个苹果了,那么把明年的这十块折现后,只相当于今年的5块。

因为通货膨胀,钱变的不值钱了。

放到买终身上,很多人就会担心,将来的30万保额还能值这么多钱吗?

考虑到通胀,是不是买定期会更划算?

其实我们算一下就知道了,假设每年的一个平均通胀率是4%,

还以妈咪保贝为例:

如果0岁男宝宝,买50万保额,分20年交费,

保30年,每年保费是605元;

保终身,每年保费是2010元。

有了这些东西,就可以算出未来每一年的折现。

为了方便大家了解其中逻辑,我尽量会解释得通俗点。

(我们假设都是4%的通胀率)

保定期:

每年交605元,那么除第一年外,以后每一年的保费都要进行折现。

A1=605元;

第二年的保费折现下来,应该是A2=605/(1+4%)元;

第三年是A3=605/(1+4%)²元;

依次类推,第20年的保费折现A20=605/(1+4%)19元。(20年交费)

20年的保费折现下来,相当于现在多少钱呢?S1=A1+A2+A3……+A20≈8264元

S1指的是,如果把20年所交保费放在2021年,相当于现在的一个购买力,是多少钱。

这是保定期的,我们再看保终身。

保终身:

每年交2010,除第一年外,以后每一年的保费都要进行折现。

B1=2010元;

第二年的保费折现下来,应该是B2=2010/(1+4%)元;

第三年是B3=2010/(1+4%)²元;

依次类推,第20年的保费折现B20=2010/(1+4%)19元。(20年交费)

同样的,20年的保费折现是S2=B1+B2+B3……+B20≈27455元

同样S2指的是,把20年的保费放在2021年的一个购买力,相当现在多少钱。

再回到少儿发生率的问题上来,

(以男性发生率为例,参考前面的发生率表)

前30年的重疾总计发生率为1.5%,这是保定期30年的;

假设能活到90岁,一生的发生率为87%,这是保终身的。

定期发生率是终身的1.7%。

让我们来算一笔账,

S1是8264元,S2是27455元,保定期折现是保终身的30%。前30年的发生率占比不到2%,但保费折现却占了30%,高出了很多。

也就是说,即便考虑折现,也是保终身更划算。

而且既然算到这里,其实还有两个比较重要的原因。

而这就是为什么买终身具有更明显的优势。

0岁宝宝每年是1677元,30岁张三每年4407元。

俩人保费可以差到2倍还多。

但毕竟时间跨度太长,而金钱是有时间价值,所以这么衡量并不准确。

我们可以再举个更简单的例子:

还以超级玛丽4号为例,

A君是29岁,B君是30岁,都买45万保额,保终身,分30年交,俩人保费情况如下:

只相差1岁,但B君比A君每年多交两百块,30年交下来,B君一共多花了六千多块钱。

如果我们清楚这个逻辑的话,就会知道,所谓0岁和30岁的差距,只是扩大了这个逻辑,这个问题搞懂了,这笔账也就能算明白了。

这透露出了一个明显信息,

如果选择先给孩子保30年,30年后再买一份终身重疾险,和一开始就直接买终身的,两个保费其实会差很多。

重疾险越早买就越便宜,长期来看,30岁后再买会贵很多。

2. 从源头扼杀可能被拒保风险

买终身重疾险最大的一个好处是,保终身。

后续无论出现怎样的身体健康状况的变化,能都继续保。

保定期的基本想法是:

保到孩子成年,等到孩子自己有了收入,能自力更生了,保险可以自己去买。

但问题是,小孩长大后,还能不能正常买一份重疾险?

因为定期只保一段时间,如果这个阶段内,小孩得了什么病,等第一份定期保障期结束了,再想买其他重疾险。

根据孩子的健康状况,最严重的就是拒保。

即便能买,可能也要加费,或者除外承保。

举个例子,

明明刚出生1个月时,父母给他买了份少儿重疾险,保障30年。在明明10岁的时候,得了小儿再生障碍性贫血。

到了30岁,有了稳定的工作,第一份定期保障也结束了,明明打算再给自己买份终身重疾险。

但因为健康状况不佳,最后被拒保了。

所以,从这个角度讲,给孩子买终身是更合适的选择。

但是!!!我从来不主张买保险要非得花很多钱一步到位,一定买好的买贵的!

我主张的是:

丰俭由人,按照预算下菜碟。

如果家里有预算给孩子终身重疾险,建议直接买终身。

那什么情况下,可以给孩子买定期重疾险?

下面这三种情况,就比较适合买定期。

1、预算不足

短期来看,定期少儿重疾险比终身确实便宜很多。

价格上的吸引力更大。

对想保终身又预算不足的家庭来说,如果孩子保费占用预算过多,严重压榨了大人的保障,就没有必要了。

这些家庭,建议直接给孩子买定期,以后再叠加终身保障。

最不建议的是为了给孩子买终身,本来该买50万,妥协成20万,降低了保额,保险的意义就削弱了,还不如先买定期。

2、身体比较健康

如果孩子出生后各项指标检查正常,身体健康,觉得孩子发生小毛病的风险很低。

这种情况,配定期也是可以的。

这样未来随时可以再配置终身重疾险。

但如果孩子健康没那么好,像早产儿不一定能买,能买的话,建议一次配好终身。

3、有保证转换权益

为了避免因健康状况恶化导致以后不能再买重疾险,有些产品会提供“客户忠诚权益”。

客户忠诚权益,指当保险保障到期后,我们可免体检、免等待期、免健康告知,购买该保险公司指定的其他重疾险。

以妈咪保贝(新生版为例),

保障期结束后,可免健康告知、免等待期购买保险公司的指定产品,一个前提是,再次投保的年龄不能超过40岁。

客户忠诚权益的好处是,即使小孩之前得过一些很严重的病,也可以无缝衔接其他重疾险。将来确诊了,保险公司一样照赔。

保险公司就当你一开始买的是终身保险。

但坏处是,必须由该保险公司指定的产品才行,少了灵活性不说,指定产品也不一定能兼具性价比。

最后理性的部分谈完了,说说感性的部分,谈谈爱与责任(手动狗头):

父母之爱,则为之计深远矣!

如果说我给谁买保险有瘾的话,那就是我自己的女儿,这两年我三三两两给女儿买了不少保险了。

就是怕她发生了什么,我这普通的老父亲结果因为兜里没银子,害了她。

因为孩子的保险也便宜,即便是保终身的保险,杠杆比也很高,我这普通的老父亲也掏得起。

我们给孩子买保险,不是为了追求刹那的喜悦,而是长久的安心。

总而言之,我写这篇文章绝不是为了卖终身的重疾险(钱上对我的差别不是很大),只是从理性来讲,定期的便宜,而终身的划算。

这个事实,需要帮大家厘清。

觉得不差这一千多块的,尽量买终身吧。

预算不足买定期也绝对没问题的,记得事先评估孩子的健康情况,或有无保证转换权益(这个相对没那么重要)。

一个从业保险行业的父亲的肺腑之言。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

写在最后:

2. 如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。

上一篇:异地买车险有什么利与弊?

下一篇:买商业养老保险合适吗?

2023-08-15

2021-06-02

2021-05-25

2021-05-25

2021-08-11

2021-06-01

2021-06-01

2021-04-30

2021-04-28

2021-09-23