发表自话题:买保险的好处和坏处

要看商业养老险是否合适,我们先来从定价假设说起

目前商业养老保险的定价假设是3.5%-4.025%,4.025产品由于其长期利率风险性银保监已经叫停了终身型产品的开发,市场上还有一些没有停售产品以及一些新开发出来的。3.5%产品。

那有个问题,3.5%预定利率产品比4.025%产品差吗?

这不是废话么,在极限条件下一定更差。但是3.5%的产品还真未必比4.025%领的少,当一套定价假设在市场上存在多年,产品竞争白热化到后期的时候,往往有些公司的脑洞比较大的精算师用非常极限的假设做出一些极致的产品。这一现象在定价假设初期也偶尔会出现

究其原因,产品定价利率固然是影响产品价格的最重要因素,但是这并不意味着客户实际利益更少,太平人寿之前号称4.025%定价的重疾险依然很贵,平安也是如此,但是在年金和终身寿产品上,差异并不显著。

好了说回正题,今天还是要介绍一款个人觉得定价比较极致的年金产品,

前几天看过一个社科院做的养老金精算,里面一个表格让我有点感觉

按照目前的养老金增长和发放,2027年养老金盈余达到最高值后迅速回落,2035年就耗尽,2035年,老夫还没退休呢。。。

当然,人社部做的很多有效措施比如将一些国企央企的盈利分配进去等,但是架不住发放很猛啊,新冠疫情的今年,养老金还是上涨5%左右,有点厉害了。

所以如果把我们放在这个社会的洪流中,去看问题,是没有太好的办法的,难不成我提高全公司的社保缴纳基数,给国家做贡献不成。。。

但是把我们从时代的影子中摘出来,自己看自己的问题则清晰的多,我的应对策略就是存钱,多方位的存钱,理财、基金、股票、还有一些保险

讲真,搁以前养老金那点儿收益,我不太看得上。这不是短期高收益产品越来越少,接近以前6%、5%的产品比比皆是,现在想要超过4%,就找的很费劲,多数还得抢,全放到权益类的吧,每天打开账户心脏不太舒服,一会幻想着明年退休,一会默默的关灯吃面。

那么回答开头提出的问题:年金是否是符合这个时代的产品呢?给出确切的回答:某种意义上,是的。

时代就这么选择的,4%左右的超长期收益,跨越经济周期,现在看来还真是当下资产配置的一个方向

了解我的朋友都知道我之前买的是信美相互的4.025%定价的养老金,趸交马上回本那种,这种应该是最符合我需求的,可惜不再有了,这也逼着我继续寻找好的产品。

1、看的肯定是收益

之前监管给终身年金险设置的最高预定利率是4.025%,现在没这种定价的新产品了。

如果养老金的实际收益率IRR能过4%,或者接近,就非常值得买。

2、要可以领终身

无法终身的产品,总会让焦虑围绕,万一88岁之后又活了十年咋办。。。好么,真敢想,就我们这代人从小熬夜写作业,长大熬夜加班,结婚熬夜打扫卫生的男人们,难

但是生物科技、医疗科技发展,万一真的有重大突破,比如海拉细胞研究真的突破,那也不是不可能~

哇塞,百岁老人世界杯足球赛,期待一波。。。

3、够稳,够简单

对于我个人来讲简单不简单无所谓,反正都能算的明白

但是客户姥爷们其实对产品是否简单还是有顾及的,一个东西好和一个东西深刻的好,是两个概念,这会直接导致该事务的使用对象发生显著变化。

以上内容摘自本人公众号文章:预定利率3.5%的产品年金真的比4.025%弱么-信泰如意享(七金版)

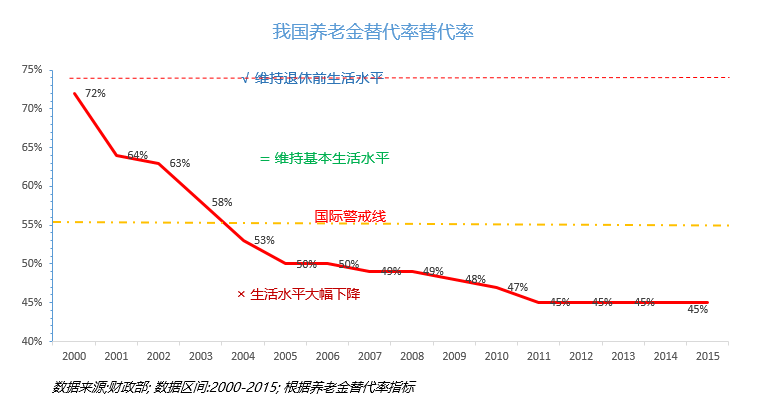

看的出来,我持有的是一个赞成配置商业养老险的,除了社保资金2035年耗尽其实还有我国社保退休金替代率的问题

替代率越来越低,对于未来养老其实是一个相对悲观的展望,如果我们自己不预备,没有谁为我们预备的。

有人提到通胀问题,我个人的观点是,在当下gdp已经开始放缓的情况下,通胀不在是资产保值增值最重要的要素,一提通胀就有人拿房子说事情,过去25-30年间,房子是中国最稳、最赚的资产,除非你拿万科腾讯股票doge

好了,说了这么多其实只是开了个头,更多内容还是关注我~一起成长才是王道

2021-06-01

2021-05-21

2021-06-01

2021-06-01

2021年医保出新规,去药店买药要备好它,不然可能被拒绝_结算

2021-04-27

2021-06-01

2021-06-01

2021-06-01

安享百万医疗保险2020版好不好?一年交多少钱?费率表+条款解析

2021-04-26

2021-06-01