发表自话题:投资债权好还是股权好

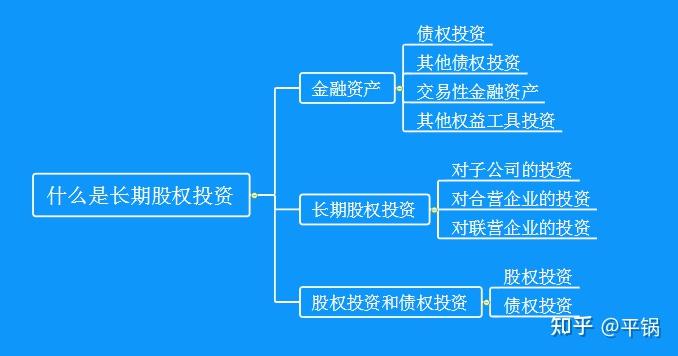

我在入门阶段专门写过金融资产的基础知识,我们先来看一下金融资产的种类:

金融资产名字很难记,就像现在的父母给子女取的名字一样,一个比一个难认。不过,多熟悉几遍就记住了。

我在入门阶段专门写过长期股权投资的基础知识,我们再来看一下长期股权投资的几种情况:

具体内容是:

1.对子公司的投资。对被投资企业实施控制的权益性投资。

2.对合营企业的投资。与其他合营方对被投资企业实施共同控制的权益性投资。

3.对联营企业的投资。对被投资企业具有重大影响的权益性投资。

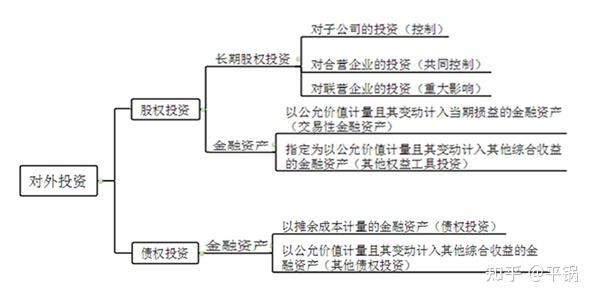

金融资产和长期股权投资都属于企业投资形成的资产。根据投资目的的不同,可以分为债权投资和股权投资。

债权投资是为了按照约定按期收回利息和到期收回本金,仅此而已。

股权投资是为了获取分红等长远的经济利益,拥有企业的股东权益,属于权益投资,与本金和利息无关。

从上图可以看出,长期股权投资都属于股权投资,名字中也已经体现出来了;金融工具既包括债权投资,又包括股权投资,这一章学习的是属于股权投资的金融资产,金融工具中股权投资的持股比例一般在20%以下。

通过前面的内容,我们对长期股权投资是什么、包括哪些类型有了初步的了解。

通俗的讲,长期股权投资,就是通过股权投资的方式进行投资,获得股权,成为股东,并打算长期持有,为获取持续的利润分配、股利分配等长期经济利益的一种权益性投资。

上一节,我们学了长期股权投资包括三种情况:对子公司的投资、对合营企业的投资、对联营企业的投资。

这一节,我们将从另一个角度对长期股权投资进行分类,根据是否控股,可以分为两类:形成控股合并的长期股权投资和不形成控股合并的长期股权投资。

(一)企业合并

教材上对企业合并的定义是,指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。

注意这里说的是合并为一个报告主体,并不仅仅限于几个企业合并为一个企业。就像母公司和子公司都是独立的企业法人,但都是一家人,母公司为了看看自己有多少家产,会将母公司和所有子公司合并为一个主体,编制合并财务报表。

(二)企业合并的分类

企业合并的类型包括三种:控股合并、吸收合并和新设合并。

1.控股合并,就是前面讲的通过对子公司的投资,形成对被投资企业的控股,合并前后,母公司和子公司都是存续的法人,不会注销。

形成控股合并的长期股权投资就是指这里的控股合并。这类合并只是财务报告主体的合并,多个报告主体合并为一个报告主体,并不涉及企业本身的合并。

2.吸收合并,就是一个企业吸收另一个企业,被吸收合并的企业注销。

3.新设合并,就是合并前的企业都注销,新注册一个公司作为合并后的企业。

画个表就一目了然了:

1.同一控制下的企业合并

参与合并的各方在合并前后均受同一方或相同的多方的最终控制,且该控制并非暂时性的合并交易。

最终控制的意思是受同一股东控制或者股东的股东是同一控制方,或者更高层级的股东控制,也就是说同一“爸爸”或“爷爷”或“老祖宗”……只要最终属于同一最终控制方的企业之间的合并,就都属于同一控制下的企业合并。

受相同的多方控制,意思是参与合并的企业都属于合营企业,同时受几个股东共同控制,而不是有某一个股东控制。

2.非同一控制下的企业合并

参与合并的各方在合并前后不受同一方或相同的多方最终控制的合并交易。

这种情况比较好理解,就是同一控制下企业合并以外的其他企业之间的控股合并。

(四)合并财务报表

每个公司都会根据自己的营业活动,编制自己的财务报表,用来反应他的财务状况、经营成果和现金流量,这个财务报表叫个别财务报表。

无论是上面学的同一控制还是非同一控制下形成的控股合并,在形成控股合并以后,母公司能够对子公司加以控制,成了一家人。从整体角度,母公司不仅想要看自己作为独立法人的经营情况,肯定还想看看母子公司组成的大家庭有多少家产,这时母公司就需要把自己的个别财务报表和子公司的个别财务报表合并起来,用来反应母公司和子公司所组成集团的整体财务状况、经营成果和现金流量,这样的财务报表叫合并财务报表。

那母公司如何编制合并财务报表呢?

前面说了,母公司自己和所有的子公司各自都会编制个别财务报表,合并报表顾名思义就是把报表合并起来,也就是把母公司和子公司的所有个别财务报表合并起来,就形成了合并报表。

但是,合并不是把母公司和子公司的个别财务报表简单相加,还有一系列的合并规则,母公司和子公司的个表报表中有重复的部分,在编制合并报表时需要抵消。

比如,在母公司的个别财务报表中有一项资产是母公司对子公司的长期股权投资,对应的是子公司的个别财务报表中的股东权益(所有者权益),子公司的所有者权益就是母公司所有的权益。如果在编制合并报表时,将母子公司个别财务报表中的各项直接相加,这部分就会重复计算,所以,母公司在编制合并财务报表时,需要将母公司的长期股权投资和子公司的所有者权益抵消掉。

也就是说,母公司编制合并财务报表是以母公司和子公司的个别财务报表为基础进行编制的。

上面说的是形成控股合并(对子公司的投资)时,母公司需要编制合并财务表,那不形成控股合并(对合营企业和联营企业的投资)时,需要编制合并报表吗?

母公司都不能对合营企业和联营企业加以控制,都不是一家人,就算你再熟悉,如数家珍,那也不是你的家产,你把别人的子公司合并到自己的报表里有啥意思呢。所以不形成控股合并这种情形不需要编制合并报表。

综上所述,只有形成控股合并的长期股权投资,才需要编制合并财务报表;不形成控股合并的长期股权投资,不需要编制合并财务报表。

形成控股合并的长期股权投资针对的是对子公司的投资,不形成控股合并的长期股权投资针对的是对合营企业投资和对联营企业的投资。

对合营企业和对联营企业这两类企业投资不会形成控股,对合营企业的投资只能与其他股东共同控制合营企业,不能由某一方说了算;对联营企业只能有重大影响,最终由其他控股股东说了算。

关于长期股权投资的类型,总结一下:

接下来我们将分别详细学习非同一控制下控股合并、同一控制下控股合并、不形成控股合并这三类长期股权投资。

学习的思路和其他资产的学习思路相同,分别从初始计量、后续计量、处置三大方面学习这三类长期股权投资。

本部分到此结束。需要电子版的,可以联系我,免费分享。如有错误,敬请指正。

没有晦涩难懂的官腔官调,只有通俗易懂的大白话。

我是 @平锅,欢迎关注我,持续更新CPA学习方法和知识的干货。

大白话CPA重难点系列——金融工具 从未如此简单

大白话CPA重难点系列——长期股权投资 从未如此简单

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29