发表自话题:债务投资的缺点

提高长期投资收益的关键

相信大家对下面这个式子应该不陌生,常常会在某些投资教育类书籍或者成功学类书籍上见过。

1×1.2×1.2×1.2×1.2×1.2×1.2×1.2≈3.58 增长率=3.58/1×100%-1=258%

这式子一般被称为“复利的力量”,但是很少有书会提到它的“双胞胎”,我称它为“怠惰的力量”。

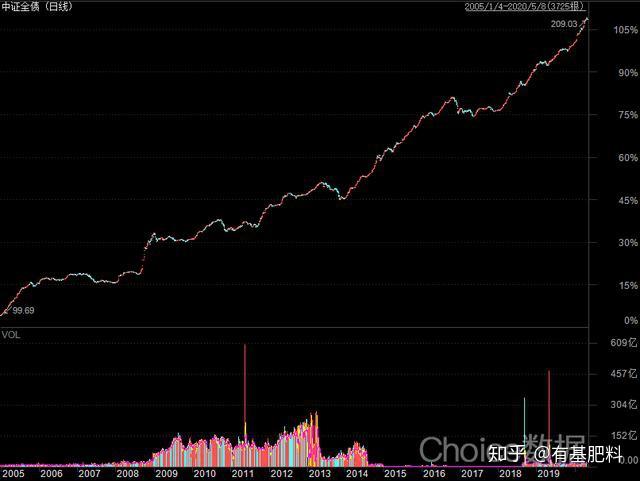

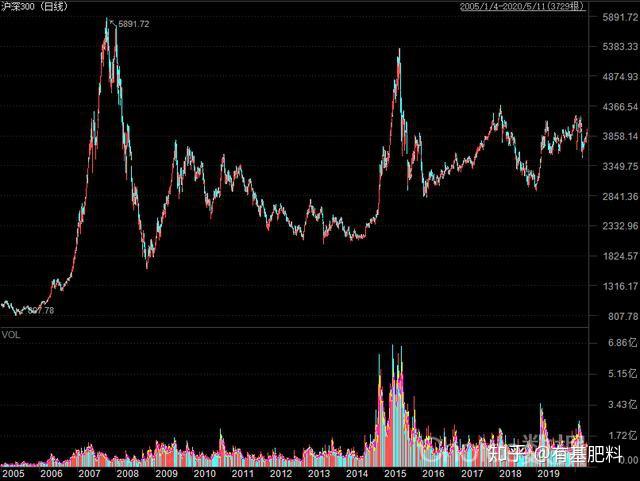

简单来说,沪深300指数是从沪深上市公司中挑选300只市值较大的股票组合。中证全债指数是债券的组合。

如果大家感兴趣可以看我们周末推出的指数科普系列(点击查看)。

就常识而言,股票风险高收益高,债券风险低收益也低。

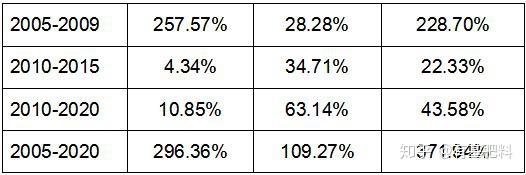

的确,左边总收益为296.36%,远远高于右边109.27%。

那么,按照格雷厄姆提到的对半配置呢,按常识来说,风险中等,收益介于上面两个组合之间。

那么,下面是见证奇迹的时刻。

首先从累计总收益来看,全投沪深300指数为296.36%,全投中证全债指数为109.27%,两者各配置一半为391.74%,等比例配置总收益不仅不比全投沪深300低,超额收益更是达到了75.58%。

为了增加结论的说服力,我把计算过程列出来了。其中股是指投沪深300指数,债是指投中证全债指数。

可能会有人大呼不科学,从具体年度来看,第一列正向收益几乎是第三列的一倍,2007年和2008年年度收益对比更是体现了两者的悬殊差距。

让我们再看一组数据。虽然等比例配置年度最大收益降低了,但是,同时年度最大亏损也降低了,方差更是有了显著的下降,超过收益下降的幅度,并且有两年变亏为盈。

这便是我在第一部分提出的思想,保护本金,减少亏损,降低风险。

另外,这里从一定程度上揭开了股债平衡策略的精髓,那就是使得收益下降的幅度远比代表风险的波动性下降幅度小。

策略的理性力量

当然,股债平衡策略其实不只是提高收益风险比这一个优点。

我们可以看看中证全债指数,从2005年可以说是稳定增长,累计收益率109.27%,这代表着什么呢,代表着15年定存利率接近109.27%,每年平均利率(算术平均数)约为7.09%,年化收益率(复利利率)为4.91%。

虽然很多投资者看不起债权投资,但中证全债指数其实是个“宝藏boy”。

我们采用股债平衡策略时,如果到年末时沪深300指数收益率比中债指数高,比这个“宝藏boy”还高,那么说明股票部分投资表现较优秀,这时我们将高出的部分卖出一半,投资中债指数,就做到了股票“高抛”的效果。

反之,就做到了“低吸”的效果。

人都是贪婪的,所以在投资过程中,持有的股票到了高点我们舍不得卖,想要追求更高点。

意向的股票到了低点不想买,想要以更低价格买入。

结果就是,错过买入低点,或者在股市恐慌中被套牢。我总提到的投资反人性就是如此。

设置止盈点是很困难的,大家都想赚更多的钱。

而股债平衡策略帮我们设置了买入点和卖出点,而且这个止盈点比中证全债指数这个“宝藏boy”还优秀,用策略的理性代替了人的感性。

更适合震荡上行的行情

那么股债平衡策略有缺点吗,为什么现实中追求收益的投资者都去买股票去了,很少人会做均衡配置?

的确,股债平衡策略是有缺点的。首先它要求权益部分投资要具有波动性,我们再回到最开始的两个式子:

1×1.2×1.2×1.2×1.2×1.2×1.2×1.2≈3.58 增长率=3.58/1×100%-1=258%

1×0.8×0.8×0.8×0.8×0.8×0.8×0.8≈0.21 增长率=0.21/1×100%-1=-79%

假设沪深300指数每年稳定以20%增长率增长,那么还需要配置债券吗,不需要,因为沪深300指数没有风险可以分摊,配置债券只会分摊收益。

那假设沪深300指数每年稳定以20%增长率下跌,那我们只会全额配置债券。

也就是说,股债平衡策略更适合震荡上升的行情,而不适合大牛市。而国内股市恰好是震荡上升、熊牛轮转的股市,下图是2005年至今沪深300指数走势图。

更适合长期投资

第二个缺点就是周期长度,等比例配置之所以有这么优秀的表现,是它的周期很长。

假设我们把时间缩短到2005年到2009年这五年,全投沪深300的收益就比等比例配置高28.87%。这其实是第一个缺点的引申,因为周期短就可能是个大牛市。

也就是说,股债平衡策略需要有一个较长的周期才能有更优秀的表现,这个周期可能需要五年以上,而大多数投资者都是短视的,都是梦想一夜暴富,高抛低吸走向人生巅峰,他们忍受不了长周期的投资。

或许是大家被读书这个长周期投资折磨的太惨,在其他的事情上就失去了耐心,变得急功近利。

但是短期投资就意味着难以分享企业成长的价值,更多是零和博弈,至于大家的投资能力,我相信大家是有点ACD数的,我们又哪来的底气说去战胜专业投资者,这就注定了大多数人被收割的命运。

股债平衡策略是一个长期投资策略,在波动较大的行情中会有更好的表现。

它的奥秘在于使得收益下降的幅度比风险的下降幅度小,另外它把中证全债指数收益设置成“止盈点”,在某种程度实现了“低买高卖”的操作,使用策略的理性代替了投资者的非理性。

看到这里,很多读者朋友肯能迫不及待的想去自己实现,沪深300指数和中证全债指数都有相关的指数基金,可以用基金去实现这个投资策略。

但是,我并不推荐,自己去操作的话可能会抵消策略的理性,另外调仓也是一件麻烦事。后续我会分析使用股债平衡策略的基金,大家到时再选好的投就是了。

另外,虽然我写了一篇极其详尽的长篇大论,但是,为了照顾更多的读者,我并没有讲的很深。

在基金写完之后,我会写一下篇,会以现代金融学奠基理论-资本资产定价模型为基础,更深度的分析股债平衡理论,并提出一定的改进方案,敬请期待。

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29