发表自话题:什么是流动性风险

展开全部一、商业银行的资产负债期限不相匹配

商业银行的负债业务即资金的主要来源有存款、同业拆借、央行存款、从国际货币市场借款和发行金融债券等,其中具有短期性质的存款占了绝大部分比重;而商业银行的资金主要运用于贷款、贴现、证券投资、中间业务、表外业务等,其中贷款业务在商业银行资产构成中占了绝对比重,

而这些贷款以盈利性较高的中长期贷款为主。在这种资产负债结构下,当市场发生突然变动,客户大量提取额度的情况下,如果其它要素不变,银行便很难在不受损失的情况下将其资产变现而满足其流动性需求,从而产生流动性风险,

二、经济环境的变化

1、中国资本市场的迅速发展对商业银行流动性风险控制的影响。从上世纪九十年代开始,中国资本市场得到了迅速发展,而在这其中,无论是从市场规模还是对国民经济的影响力来看,股票市场都居于领先地位。

2、利率市场化对商业银行流动性的影响。随着中国利率市场化改革的进展,利率水平逐步由市场的资金供给和需求决定。利率市场化将对企业和居民的融资和理财行为产生深刻影响,从而影响商业银行的流动性。

3、经济过热发展对商业银行流动性的影响。从去年下半年开始,国内经济开始加速发展,投资需求旺盛,房地产、钢铁、水泥、电力等行业呈现出过度投资的迹象,除少部分资金外,绝大部分投资资金都来源于银行信贷,信贷资金大规模集中于几个行业的发展,中间孕育着很高的流动性风险,

此外,在经济高涨时期,央行将会执行紧缩性的货币政策,货币供应规模下降,银行筹集资金的成本上升,主动性负债的能力受到削弱,从而负债的流动性下降,也会产生流动性风险。

扩展资料

现状

1、流动性缺口客观存在。从商业银行近年来经营的实际情况看,流动性供给无法充分满足流动性需求,客观上已经存在一定程度的流动性缺口。

2、资本杠杆比率偏高。近年来,由于各商业银行资本金增长速度远远低于存款的增长速度,资本杠杆比率越来越高,近两年均超过50%。自有资金抵御流动性风险的能力逐年下降。

3、资产形式单一,变现能力较差。按照现代商业银行资产负债管理的标准衡量,合理的资产形式及其结构应该是多元化的。但是,目前商业银行普遍存在着资产形式单一的问题,资产的大部分被贷款所占据。

4、信贷资产质量低,资金沉淀现象严重。目前信贷资产质量低已成为影响我国商业银行,尤其是国有商业银行流动性的主要因素,不良贷款形成的风险成为流动性风险最重要的组成部分。不良贷款占比较高,使得占全部资产较大比重的信贷资产缺乏流动性,从而影响了资产的总体流动性。

5、流动性负债比例上升,潜在风险加大。目前各商业银行流动性负债比例呈不断上升的趋势,加大了各商业银行流动性管理的难度和潜在的流动性风险。

参考资料来源:百度百科——商业银行流动性风险

标签组:[银行] [流动性] [商业银行] [流动性资产] [流动性风险]

下一篇:经济学中,究竟什么是“流动性”?

2021-05-21

2021-04-27

2021年5月国债发行时间及利息 2021年5月国债发行时间公告

2021-06-07

2021-06-02

2021-05-15

2021-06-07

2021-04-30

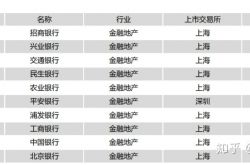

银行股票分红收益比定存甚至理财产品还高,那么为什么不去买银行股票?

2021-06-10

2021-04-30

2021-06-11