发表自话题:投机的利弊

近期人民币升值,主要原因是美元的持续贬值,次要原因是中美之间巨大的国债收益率利差。

本文会做一个详细分析。

首先大家应该也知道,从5月份开始,我们的国债收益率就一直在持续走高。

如上图所示,在今年疫情爆发之后,1-3月份,我们的国债收益率是跟随美国国债收益率出现大幅度下降。

这反映在央行的大放水,也就是印钞上。

十年期国债,是一个国家的资产价格衡量的重要尺子,具有十分重要的意义。

国债的价格,影响的因素很多,其中最主要的影响因素,就是央行的放水力度。

通俗来说,央行增加放水力度,国债收益率就会降低。

央行减少放水力度,国债收益率就会上升。

所以一般我们会通过国债收益率的变化情况,来看央行的一个放水力度。

十年期国债收益率,体现的就是整个社会的“资金成本”。

十年期国债收益率越高,这个“钱”就越贵,市场上要借钱付出的利息要更多。

十年期国债收益率越低,这个“钱”就越便宜,市场上要借钱付出的利息就更少。

大概就是这个意思。

所以,今年1月份开始国债收益率大幅度下降,反映在当时央行增加了印钞和放水力度,比如说还进行了降准操作,净投放了大量资金,所以这个钱就变便宜了。

但是从5月1日开始,国债收益率开始大幅度上升,现在已经涨回1月份暴跌前的水平。

这说明从5月1日开始,央行一直在持续的收水,把一季度放出去的天量资金,慢慢的收回去,所以这个钱就变贵了。

这个对于普通人最直观的反应就是,余额宝上最近年化率也开始有所反弹。

因为余额宝本质上就是货币基金,你把钱放在余额宝里,基金公司就会把你的钱拿去借给银行,然而银行支付给你的利息,就是你在余额宝的收益率。

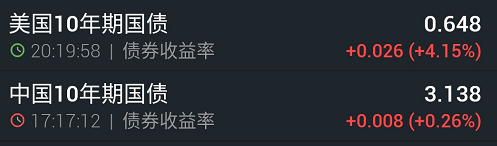

当前美国10年期国债收益率是0.648%,我们的十年期国债收益率是3.138%,二者相差了2.5%的利率,这就是我们通常说的中美之间的利差。

国债市场,通常都是外国投资者来投资某个国家货币的最主要途径。

比如说,世界上央行大多数外汇储备都拿去买美国国债。

所以,如果人民币想要国际化,就需要增加外国投资者购买我们人民币国债的比例,这实际上就相当于我们在变相提高其他国家外汇储备里的人民币资产比例。

而这实际上有助于人民币国际化。

所以,我们当前保持独立的货币政策,不跟随美联储,实际上等于就是站起来反美联储。

就像我昨晚文章说的那样。

只有我们不跟随美联储,人民币才有出头之日。

之前很多人也提到过这么一个观点,那就是不管美元印钞再多,只要世界上其他国家都跟着美联储一起大印钞,那么美元就不可能崩盘,因为大家会一起贬值。

确实,2008年次贷危机爆发后,实际上就是全球所有央行都一起大印钞,结果全球货币一起大贬值,这使得黄金在2008年~2011年出现暴涨行情,但美元指数反而不跌反升。

这就是当时全球主要货币都在竞争性贬值的缘故,包括我们在2008年之后也出现大放水,跟随美联储的政策,还购买了大量美国国债,实际上还救了美元。

而今年我们选择这样的独立货币政策,没有跟随美联储,实际上就代表着我们很清楚,当前人民币想要国际化,就必须带头站出来,不跟随美联储。

在这个比烂的时代,只要一个没那么烂,那么国际资金就会蜂拥而至。

这是为什么我们要通过悄然收水,来推动国债收益率上升的缘故。

正常情况下,当中美利差维持在1%的时候,就会有源源不断的外资会基于这样的利差通过购买人民币国债,来配置人民币资产。

更何况当前是维持在2.5%的巨大利差。

所以,过去几个月,外资流入我们的债券市场是再创历史新高。

截止今年6月底,外国投资者持有的人民币债券金额达到了2.5万亿元。

在去年底的时候,这个数字还只有2万亿元,短短一年不断的时间就增加了5000亿元。

并且这个数字还在迅速提升,到了7月,外资流入我国债券市场的金额达到了1463亿元,创下有记录以来的单月流入新高。

这些数字都说明一件事情,那就是我们通过这样的独立货币政策和悄然收水,推高了国债收益率,利用这样巨大的利差,把国债市场打造成一个新的资金蓄水池,来吸引外资大幅度流入。

所以就在昨天,才刚刚发出新的政策进一步便利外资机构配置人民币债券。

而外资的大幅度流入,就会推高人民币资产在各国外汇储备的配置比例,而人民币国债将成为各国央行的一个重要配置品种。

也因为最近这两个月,外资基于这样打的利差,大幅度流入国内债券市场,才进一步推升了人民币汇率的走强。

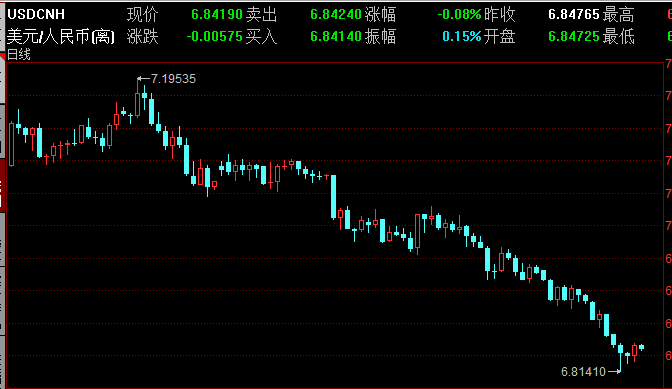

人民币汇率从6月份到现在,三个月的时间从7.19升值到最高的时候6.81。

而这段时间,就是外资主要流入债券市场的时间段。

也许你会问怎么不是流入A股?或者流入实体经济?

确实在7月初的A股疯涨行情里,北向资金一直在持续大幅度流入A股。

但在7月14日开始,北向资金突然调转风格,从大部分时间在持续净流入A股,变成了大部分时间在净流出A股。

上图的红色柱子是净流入,绿色柱子是净流出。

可以清晰的看到,以7月14日为分界线,7月14日之前,外资持续大幅度流入A股,而7月14日外资持续大幅度流出A股。

而7月14日之后,正好是人民币最近最大一波升值幅度。

很明显这波升值,并非因为资金流入股市。

反倒是过去三年一直低位流入股市的外资,这次趁着人民币升值,来持续高位套现,这是比较危险的信号。

一般来说,当前外资配置人民币资产的主要途径就是股市、债市、实体经济投资。

既然当前外资不是主要入股市的方式配置人民币资产,而实体经济投资,因为当前中美关系恶化存在较大变数,不说有大幅度流出,但至少应该是没有大幅度流入。

所以最近这几个月,债券市场成为我们容纳国际热钱的一个新的资金蓄水池,而这个高额利差就是吸引这些外资的一个诱饵。

这里,昨天看文章的朋友也有提出一些疑问。

那就是正常来说,国债收益率应该是买的人越多,国债收益率会下降,国债价格上升。

那么既然外资最近这几个月创纪录的持续流入我们的国债市场,为什么国债收益率还持续上升呢?

对于这个问题,其实很简单。

那就是国债收益率的价格影响因素,根源还在于央行的水龙头。

购买国债的人越多,国债收益率下降,这个要建立一个前提条件,就是央行的放水力度不变。

只有央行放水力度不变的情况下,国债价格才会基于市场供需关系,出现购买的人越多,国债收益率持续下降,国债价格随之上升的债权牛市。

但如果央行的放水力度出现变化,那么市场的供需关系就成为了次要因素,而央行的放水力度才是影响国债收益率的主要因素。

简单理解就是,当前央行收水的力度,远大于外资流入债券市场的力度,所以整个资金池整体是呈现资金减少的情况,所以国债收益率才会持续上升。

我们从5月份到现在,央行资金净回笼上万亿元。

相比之下外资单月流入上千亿,就显得不是那么多了。

所以虽然外资出现大幅度流入,但因为央行收回去的资金更多,所以国债收益率就是持续上升,而不是持续下降。

这就好比一个巨大的水池,一个水孔在放水,另外一个水孔在流入水,如果流入大于流出,整个资金池水面就会上升,代表钱很多,那么国债收益率就会下降。

反过来,流出大于流入,那么整个资金池水面就会下降,代表钱变少,那么国债收益率就会上升。

这是为什么外资大幅度流入国债市场,但国债收益率仍然持续上升的缘故。

因为央行以更大的力度在收水。

那么很多投资债基的人就比较关心一个问题,就是跌了4个月的债基,到底还跌不跌了。

这里理一下一个很多人没搞清楚的概念。

通常说到债券,要分债券收益率和债券票面价格。

这两个是相反的,国债收益率上涨,那么国债价格就会下降,债基就会下跌,债券市场走熊。

反过来,国债收益率下降,那么国债价格就会上升,债基就会上涨,债券市场走牛。

当前因为国债收益率持续上升,过去这4个月里债基一直跌跌不休,投资债券的人普遍亏损。

这里需要说明一下,投资债券的人分两种。

一种是奔着吃利息去的,比如买10年期国债,就是真的要拿10年吃利息,等拿到期后再拿回本金。

这种长线投资者,购买国债是不可能亏损的,因为有国家信用背书,国债到期后不可能违约。

那么不管中间国债收益率如何变化,国债价格如何涨跌,实际上都跟这样的长线投资者没有什么关系。

不影响他们拿买入时候的利息,也不影响他们拿到期后拿回本金。

但这种长线投资者,散户比较少,以机构为主。

而散户大多是不是为了吃利息买国债,而是为了吃“价格差”买国债。

比如,我今天以100元票面价格买国债,买入后过了半年,国债收益率下降,国债票面价格涨到了110,那么这时候我也可以选择中途卖出国债。

那么我就是以100元买入,110元卖出,净赚了10%收益。

而这个过程,我只拿了半年时间国债,并不需要拿满10年,就可赚走10%。

但反过来,这半年时间里,国债收益率在上升,国债票面价格跌到90,那么我如果这个时候卖出国债,就会亏10%。

当然,我也可以选择不卖出,坚持拿到期后,再完整的拿回本金和利息,中间不管票面价格跌多少,也都跟我没关系。

只要债券不违约,就不会有风险。

这也是国债之所以被称为安全系数最高的投资品种的缘故,因为是以国家信用背书,不可能违约。

所以投资国债,哪怕中间亏再多,你只要拿到期就可以回本,并且拿到利息。

但绝大多数的散户投资债券的人,基本都不是奔着利息去的,是只为赚取中间价格差的投机行为。

所以国债收益率的涨跌,就会直接决定他们的这种短期收益。

那么国债收益率是否还会继续上涨?

我个人是认为,在美联储重新回到加息的正常货币政策里之前,只要美国10年期国债不出现大幅度上涨,那么我们的国债收益率的继续上涨空间是比较有限的。

换句话说,当前的债基实际上应该处于一个阶段性底部区域。

但假设未来一年,因为美元崩盘,让美联储不得不加息,那么我们肯定会同步加息,那到时候国债收益率还会进一步上升。

从2004年至今的国债收益率来看,当前的国债收益率属于一个不高不低的中间阶段。

但结合当前美联储的疯狂印钞状态,使得美国十年期国债只有0.6%,跟我们有2.5%的利差。

这个利差太大,也不是一件好事,正常应该保持1%的幅度,现在2.5%的利差已经是一个很极限的状态,我比较难想象这个利差会突破到3%以上,这是历史上没有过的。

利差过大,实际上也会给我们带来极大的人民币升值压力。

而人民币升值,同样也是一把双刃剑。

一方面人民币升值提升了人民币的购买力。

但另外一方面,人民币升值也极大伤害了外贸企业的竞争力。

今年本来外贸形势就不好,如果人民币再进一步升值,不断会降低外贸企业的竞争力,同时还容易让来不及锁汇的外贸企业血本无归。

所以在控制利差和人民币升值的幅度里,我们仍然也要把我一个适当的力度,不能出现太过于极端的情况。

人民币汇率总体来说,应该长期保持在一个稳定的合理区间,一个国家的汇率短时间的大幅度升值和贬值,都是对其经济有严重伤害的。

所以,在当前中美利差已经高达2.5%的情况下,我认为在美国10年期国债出现大幅度上涨之前,我们的国债收益率后续的上涨空间是比较有限的。

美国的十年期国债收益率从2018年加息达到3.1%的峰值后,就因为2019年至今一口气降息2.5%,也让美国十年期国债收益率从3.1%,降到了0.6%,降幅也差不多是2.5%。

所以,只要美联储不加息,美国十年期国债收益率就会保持这样只有0.6%的地位,甚至如果美联储进一步量化宽松,美国十年期国债收益率,也有可能步德国后尘,进入0利率甚至负利率状态。

德国的十年期国债收益率就是负的。

这个意思是,如果你买德国的十年期国债,拿十年到期,你不但不能从中拿到利息,你还得倒贴钱给国家。

也许你会问,这种情况下,谁会买负利率的国债?

这个还是有的,那就是各国的央行。

反正他们的钱都是印出来的,所以他们会不计成本的去给国债兜底,避免国债违约的最糟糕情况出现。

所以,这是为什么都说当前各国央行,是欧美这巨大国债的唯一接盘者,也是最后接盘者。

而当前购买这些负利率国债的人,实际上都没有想过要拿到期,而都是准备在中间一个时机里,高位卖给央行,来从中赚取这个中间价格差利润。

也就是说,只要国债收益率可以继续下降,哪怕变成负数,只要能负得更多,那么这些购买国债的投资者,就仍然是有利可图的。

但这实际上,就是说所有投资者都是趴在央行身上吸血。

然而央行有印钞大招,完全不在意被投资者这样吸血。

最终不管负利率国债有多少,央行印钞买就是了。

这就是为什么说当前欧美等发达经济体的货币政策是畸形的,就是这个缘故。

因为他们已经都在进行实质意义上的债券货币化。

而这最后一定是会出大问题的。

这也是为什么我们央行一直在说,要珍惜我们的正常货币政策。

当然了,我们当前在世界上这样鹤立鸡群的选择不跟随美联储,保持独立的货币政策,虽然很宝贵,但实际上压力也很大。

因为这样巨大的利差会吸引热钱,也会增加人民币的升值压力。

同时,维持国债高收益率,会增加企业的资金成本,增加企业债务违约的概率。

在当前这样一个比较艰难的经济形势面前,毫无疑问这样做实际上对于我们来说压力也是很大的。

否则银保监会也不会最近两个月一直在说,做好银行不良率上升的准备。

包括最近还出台了个人破产的政策,实际上也都跟这个有关系。

为了做一些对冲的缓解这样的压力,最近才会出台民间借贷不得高于4倍LPR利率的政策。这实际上就是为了缓解在国债高收益率的情况下,尽可能降低个人的借贷压力。

这些看似不相干的事情,其实内在都是有千丝万缕的关联。

在当前这样一个极其复杂的国际局势和金融形势下,我们所做的每一个决定,都不可能完美无缺。

必然是同时存在利弊,如何去权衡这其中的利弊,去进行取舍。

这就是最考验我们智慧的时候。

在这种情况下,一般来说我们都要搞清楚,我们最大的目标是什么。

毫无疑问,当前我们一定要做的事情就是推行人民币国际化。

那么只要我们想要实现人民币国际化,那么选择不跟随美联储,毫无疑问是一个正确的选择,只有这样,我们才有出头之日。

从长远角度看,仍然是利大于弊。

至于这中间的压力,只能我们想办法去化解。

本文来源于“大白话时事”公众号,我每天都会写深度分析文章,欢迎大家关注阅读!

标签组:[银行] [国债] [人民币] [美联储] [国债收益率] [利差] [人民币升值]

下一篇:你的投机行为会带来什么后果?

2021-05-21

2021-04-27

2021-06-02

2021年5月国债发行时间及利息 2021年5月国债发行时间公告

2021-06-07

2021-05-15

2021-06-07

2021-04-30

2021-04-30

银行股票分红收益比定存甚至理财产品还高,那么为什么不去买银行股票?

2021-06-10

2021-06-11