发表自话题:优先股是怎么来的

原标题:中资银行优先股的机会来了?

作者:嘉实财富产品中心

导读

今年以来在资管市场大环境的影响下,理财产品破刚兑、净值化是符合市场长期发展的趋势。产品净值的波动、最终收益的不确定性给习惯于传统银行理财的投资者带来困扰。如何在充满不确定性的环境中找到相对确定性的投资机会?

优先股已成为欧美富翁们资产保值增值的手段

优先股是相对于普通股而言的。它在利润分红及剩余财产分配的权利方面,优先于普通股。优先股具有名“股”实“债”的特点,是一类高票息、低波动的投资品种,常规情况下其风险调整后收益高于股票和债券,投资性价比高。

图:优先股发展历程

图:优先股发展历程

优先股市场上最有名的投资者莫过于股神巴菲特了。2008年,高盛公司受到美国次贷危机冲击,公司陷入困境。此时,巴菲特的伯克希尔·哈撒韦公司,投入50亿美元获得股息率为10%的高盛优先股。到了2011年,高盛公司经营状况明显好转,公司又向巴菲特赎回了这批优先股,并支付了10%的溢价,也就是说,巴菲特这三年每年稳稳地拿着10%的股息,总计收到了超出15亿美元的利润,最后还收到了5亿美元以上的优先股赎回溢价。

优先股市场上最有名的投资者莫过于股神巴菲特了。2008年,高盛公司受到美国次贷危机冲击,公司陷入困境。此时,巴菲特的伯克希尔·哈撒韦公司,投入50亿美元获得股息率为10%的高盛优先股。到了2011年,高盛公司经营状况明显好转,公司又向巴菲特赎回了这批优先股,并支付了10%的溢价,也就是说,巴菲特这三年每年稳稳地拿着10%的股息,总计收到了超出15亿美元的利润,最后还收到了5亿美元以上的优先股赎回溢价。

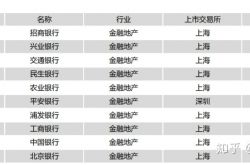

聚焦中资股份制银行优先股

一般来讲影响优先股价格变动的的因素主要有两个:

1、美元无风险利率水平;2、发行人主体的信用情况。

今年以来受到境内市场紧信用、严监管的影响,同时受制于资管新规下银行资金池被动降低规模及去杠杆、去嵌套,造成股份制银行优先股的信用利差快速放大,再叠加美联储加息提速的预期,标的价格出现大幅的折价,但我们认为银行优先股价格出现一定程度错杀踩踏。截至7月底,中资股份制银行优先股平均下跌幅度8.33%,其平均隐含收益率目前已上升至7.6%左右。进入2018下半年,紧信用环境有所改善,而资管新规细则落地,预期优先股价格将逐步修复。

目前来看,美元长端利率已经较好的反应了加息预期,未来进一步提升的空间有限。同时国内宏观环境已经出现转折,目前未能看到银行体系有系统性风险的可能。从长期配置的角度来看,现在是很好的买点。

境内投资者投资优先股资产有三重收益来源:

境内投资者投资优先股资产有三重收益来源:

1、票息2、资本利得3、汇率。

中资股份制商业银行发行的优先股的美元票息水平在5%~6%,且目前价格处于低位,相比其他投资品种来讲投资价值相对突出。优先股发行银行为全国、区域系统重要银行,违约风险较低。

抓住未来相对确定性的机会

截止7月底,中资股份制银行优先股隐含收益率约7.6%,已经具有一定安全边际。从央行连续降准、略显宽松的资管新规细则中,可以明确感觉到监管对银行体系的呵护。可以说目前股份制银行优先股的政策底已经形成,进一步大幅下跌概率不大。此外,中资股份制商业银行的优先股美元票息稳定,票息这块能为投资者带来确定性的收益。

另一方面,2017年美元指数大幅贬值的核心因素还是在于欧洲经济2017年的超预期复苏,欧元在去年大幅上涨,对美元指数形成压制,然而站在目前的位置上,我们认为欧元进一步走强可能很难。今年以来,欧洲经济的复苏趋弱基本确认:过去一年欧洲经济的复苏中QE功不可没,随着欧央行的货币收紧,经济复苏的可持续性需要更多时间验证,经济继续上行可能缺乏足够的动力;同时,欧元在过去一年已经累计升值约25%,强欧元正在对出口形成抑制。从美元自身角度看,今年美国经济一枝独秀,二季度GDP增长达到惊人的4.1%,这为美元走强提供了坚实的基础。叠加美联储持续加息缩表的影响,美元利率相对其他货币将越来越有优势,未来美元上涨是大概率事件。

从人民币来看,人民币再度回到了贬值通道,人民币的贬值基础相比2015年并未有任何的变化,资产价格仍在高位,贸易项下的顺差将会减少,中美利率差再度收缩。

在当前的时点,美元资产越来越成为优化资产配置过程中必不可少的一项投资。境内投资人可以通过投资中资银行优先股对冲汇率风险,降低投资者资产组合的波动。中资银行优先股具有较强的吸引力,是适合投资者放心配置的资产。返回搜狐,查看更多

责任编辑:

上一篇:点评:不该把优先股当作利多来炒

2021-05-21

2021-04-27

2021年5月国债发行时间及利息 2021年5月国债发行时间公告

2021-06-07

2021-06-02

2021-05-15

2021-06-07

2021-04-30

银行股票分红收益比定存甚至理财产品还高,那么为什么不去买银行股票?

2021-06-10

2021-04-30

2021-06-11