发表自话题:普通人如何理财

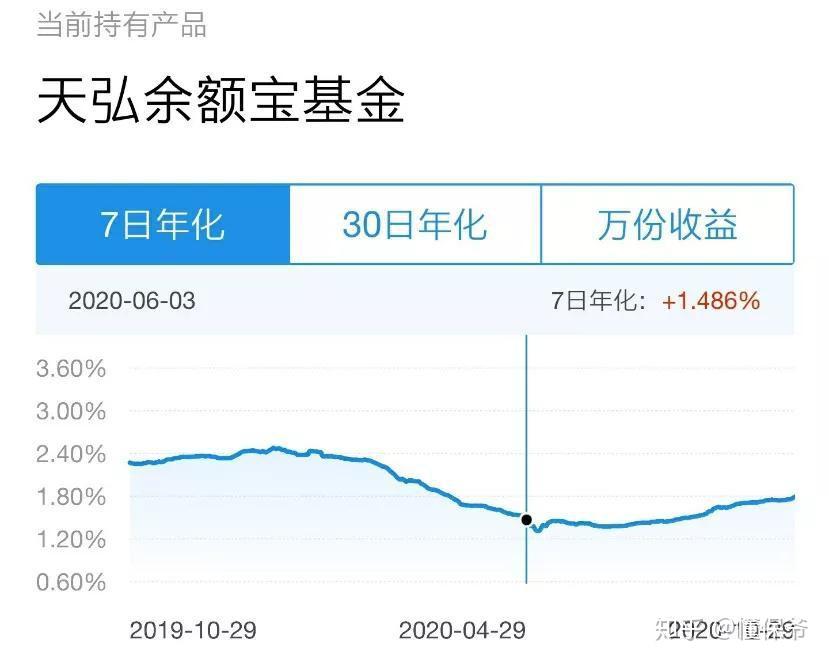

小半年过去了,余额宝的收益率还是徘徊在1.5%左右。

相比几年前6%,7%,现在算是废了。

对很多一发工资就放余额宝的朋友来说,这习惯怕是以后要改一改了。

现在把钱放余额宝,跟49年入国军没啥区别了…(为时已晚)

一、利率持续下行,钱包无处安放

你们还没感觉到吗?时代变了!

银行基准利率一降再降,余额宝看着余额怕是难温饱了。

你们看这些低风险储蓄产品的现况▼:

六年间,一年期定期存款利率下降41.6%;

余额宝年化收益率下降77.6%,

储蓄型保险的最高预定利率还算坚挺的,但是也呈下降趋势。

在理财路上想偷懒肯定是不行了。

二、不理财不行,咱们老百姓怎么理财呢?

一般来说,定期存款、大额存单、国债、储蓄型商业保险、住房、美元、黄金这些都是比较安全稳健的理财方式。

像股票,股票型基金,投资连结保险,期货这些呢,就是完全不稳定博收益的风险投资方式,可能收益很高,但也可能亏的血本无归。

所以混乱的配置这些当然不可取,必须先懂一些家庭资产配置知识。

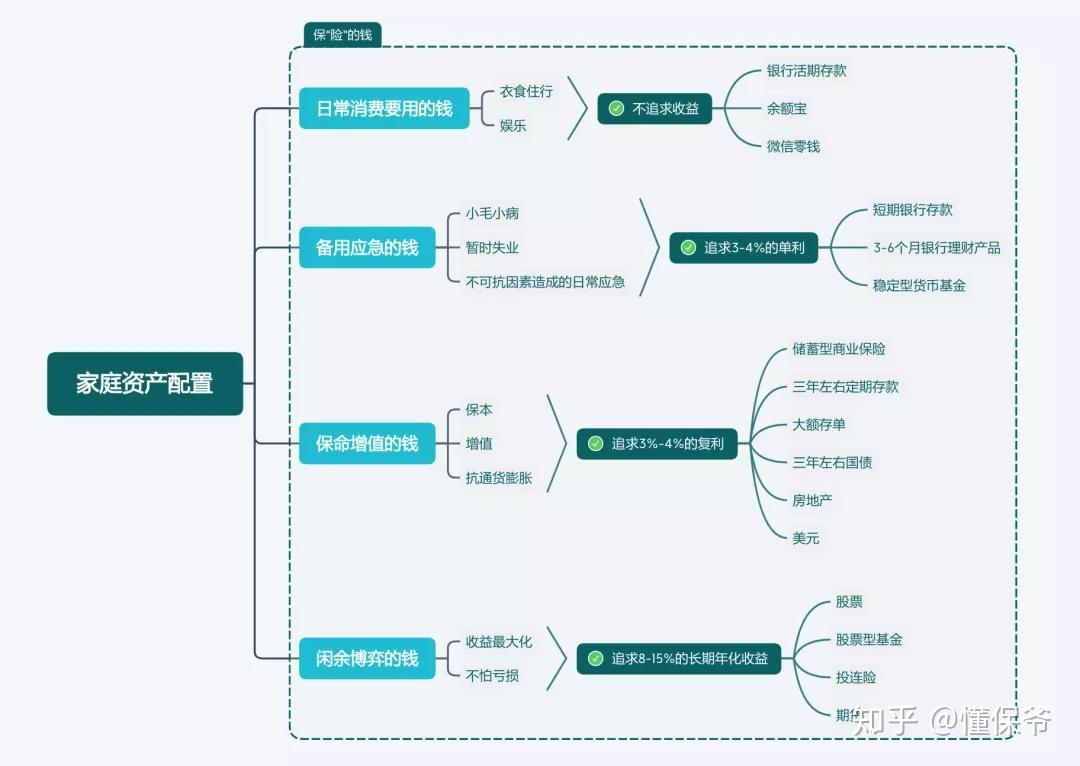

分享我的独家秘诀给大家,把我们的家庭财富分为5份▼:

日常消费要用的钱;备用应急的钱;保命增值的钱;闲余博弈的钱;保“险”的钱。

日常消费要用的钱;备用应急的钱;保命增值的钱;闲余博弈的钱;保“险”的钱。理财就是要让钱动起来为你工作,并且要学会让不同的钱在不同的岗位上为你工作。

所以理财是花钱让钱干活,

我们需要让钱干哪些活,就是我们的需求。活干的好不好,就是我们的理财能力。

这5份钱具体分多少比例,要根据自己的消费习惯和所处的人生阶段来分,不能一概而论。

这张图,知识点很多,具体回头我专门写文章带大家讨论。

今天,我们重点讲所有人的第一个必修课:“保命增值的钱”。

保命增值的重点在于,必须保本,必须增值。

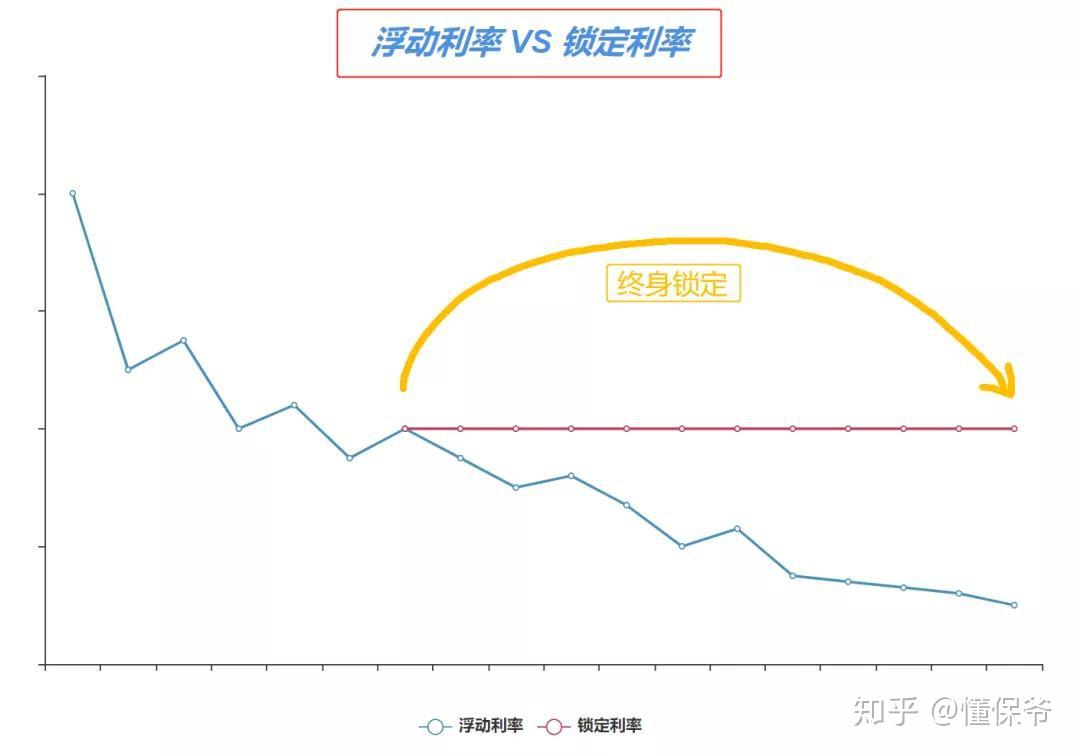

短期来说,赶紧去找找年化利率在3-4%左右的保本稳定收益的理财产品,目前还不难。

长期来看,在整体利率普遍下行的大趋势下,投资一些能长期锁定利率,并且可以复利增长的理财产品更加明智。

19年《创新经济论坛上》小川行长就讲了:

10年后,我们可能想买一款收益率3%的理财产品都要像汽车牌照摇号一样难了。

除了锁定利率,还要复利增值。

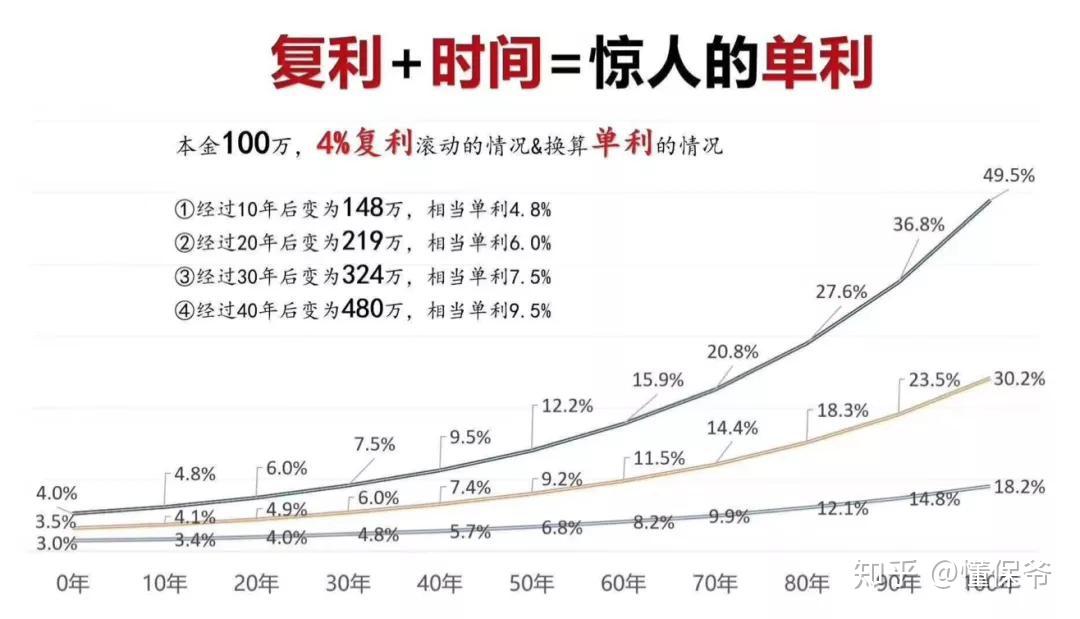

复利的威力可能我们自己都不敢想象,举个例子,本金100万,按4%复利增长滚动的情况下▼:

经过10年,变成148万,相当于单利4.8%;

经过20年,变成219万,相当于单利6%;

经过30年,变成324万,相当于单利7.5%;

经过40年,变成480万,相当于单例9.5%。

如果有一个理财产品,保证我的本金安全,确保锁定这样的长期复利,并且没有风险,还能让我灵活取用。

那简直太优秀了!符合我长期理财的所有需求。

所以这样的好产品,大家有必要了解一下:

这两年很火很火的增额终身寿险,就是这个大环境大需求下的产物。

三、为什么“增额终身寿险”这么火?

这是一个很神奇的保险:

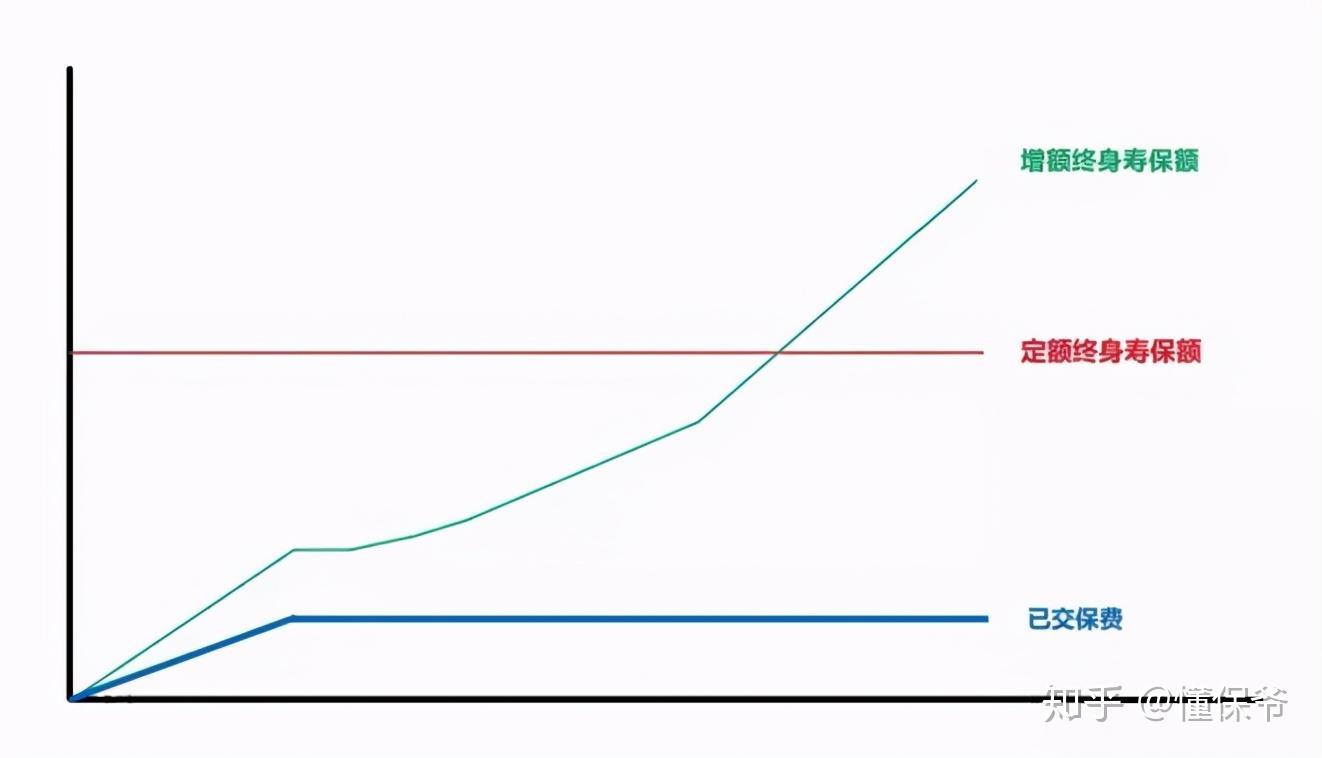

1. 作为寿险,保额持续复利增长,越到后期翻倍越多,用于资产传承性价比很高。

上面这个绿色线是增额终身寿险的保额走势,我们明显能看到:

虽然前期保额较低,但中后期涨的很快,最后能超过已交保费的很多倍。

通常来说,越到后期死亡概率越大,所以用于资产传承比普通的定额终身寿险要更优秀。

2. 作为理财险,一直花,一直有,需要就取出来用,像活期账户;不需要就留着继续复利增值,不用担心越老越没钱。

上面这个紫色线就是增额终身寿险的现金价值走势图,理财功能主要就是通过这个现金价值账户的加保和减保来实现的。加保减保其实就是类似存钱和取钱的意思。

所以,我们甚至可以把它当作一个保险公司的升级版 “余额宝”,存钱进去,保单根据合同锁定一个终生利率,然后长期复利滚动增值,期间你还能随取随用。而且这些都是真真切切写进合同里的,优不优秀?

四、热销的“增额终身寿险”哪个更值得买?

挑选增额终身寿险应该注意哪些点:

现金价值:代表我们的保险值多少钱(即保单具有的价值),想要做好储蓄理财,肯定是现金价值越高越好,现金价值=我们能拿的钱;实际收益率(IRR):IRR是金融体系里衡量投资收益率高低的唯一标准,具体原理比较复杂,大家没必要去细究,只要知道实际收益率(IRR)越高,代表收益越高就行;资金灵活性:灵活性体现在能够随时加保、减保上,减保是必须的,加保有更好,没有也影响不大。纸上谈兵到此结束,开始产品测评。

评测几十款产品后,我挑选出了目前最好的5款。

看下对比▼:

直接说结论:

1、从投保门槛来看:

如意尊2.0、华贵爱都是10000元/年起投,对于预算较少的朋友,可能不如一年几千的守护神、光明至尊、鑫越人生友好;

2、从缴费期限来看:

守护神和光明至尊缴费期限可选性最高,最高能支持20年投保。

不过对于储蓄型产品来说,缴费期不是越长越好,大概选择5/10年交费是最好的;

3、从“减保”灵活性来看:

这几款产品中只有守护神、光明至尊最优秀,可随时减保不限次数,不限金额。

而如意尊2.0和华贵爱需要投保2年/1年后才可申请,鑫越人生则需要去柜台办理减保。

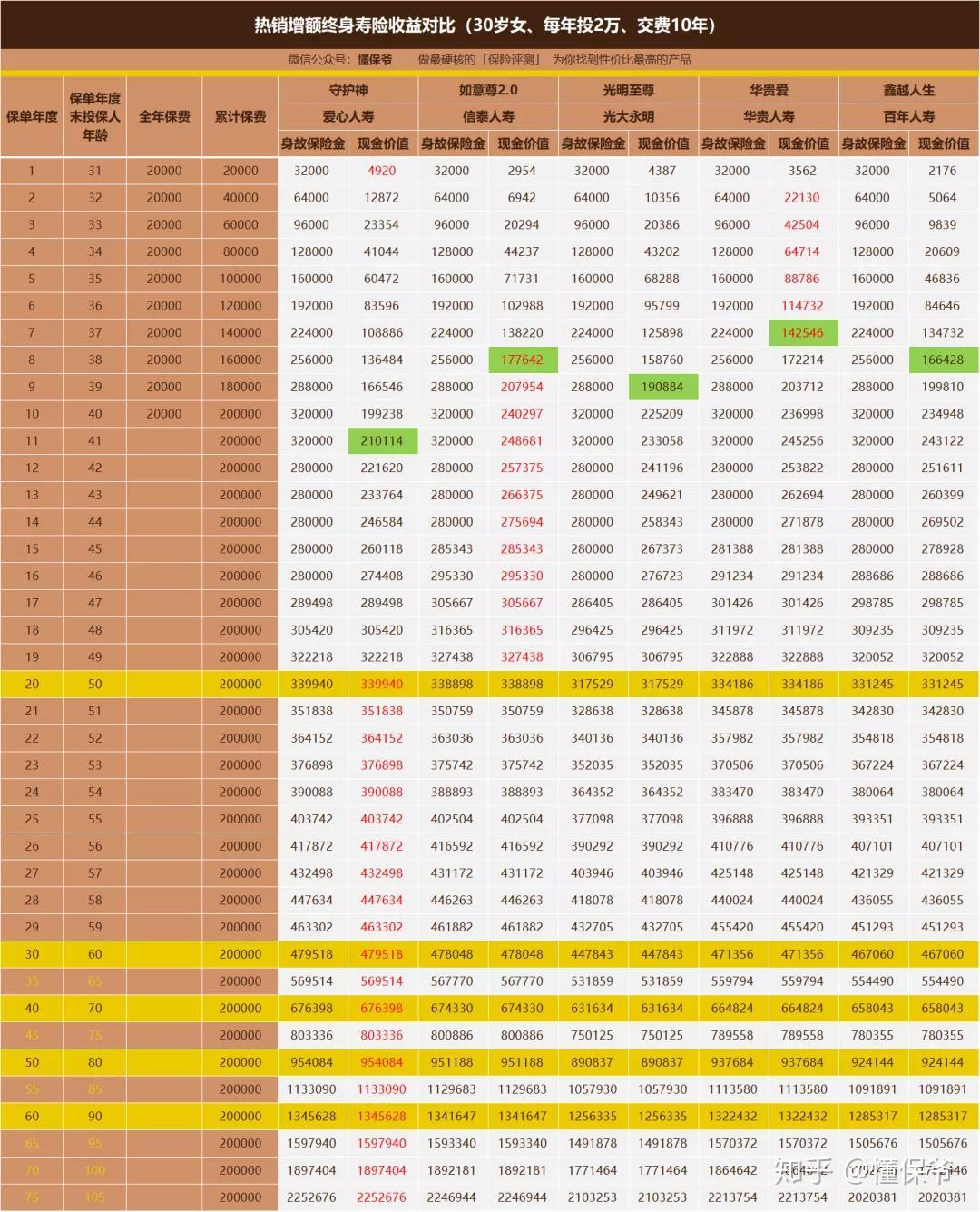

4、最后看看最最重要的现金价值和实际收益率情况:

以30岁女性,每年投2万元,交费10年为例▼:

绿色底框为5款产品的回本时间。

华贵爱的回本速度最快,在保单第7个年度,现金价值就已经超过了已交保费,

而如意尊2.0和鑫越人生则是在保单第8个年度回本。

守护神回本时间比平均水平晚2年,在保费交完第二年开始回本。

标红的数字代表这款产品在同一时间段的现金价值是5款产品中最高的,标红为优秀。

很显然,标红最多的是守护神,49岁之后,守护神也一直强势领先。

再具体算算实际收益率(IRR),看下图▼:

第一列守护神全部标红领先。如意尊2.0也还不错,都属于第一档次。

其他光明至尊、华贵爱和鑫越人生相对差一些。

所以从长远收益来看,我肯定会选守护神。如果确实特别在意早两年回本的话,选择如意尊2.0也还可以。

五、以第一推荐的“守护神”为例,看下作用规划

30岁女性选择守护神,年交2万,交10年,总投入20万的情况下▼:

在10年交费期结束后,她40岁,总投入了20万。

55岁时,现金价值翻到本金两倍,涨到了40.4万,收益20.2万;75岁时,现金价值翻到本金四倍,涨到了80.3万,收益60.3万。

真心话,作为“保命增值的钱”,真的很可观。

投保之后,我们可以怎么用它呢?随便举几个例子你们感受下:

1. 规划孩子教育和自己养老

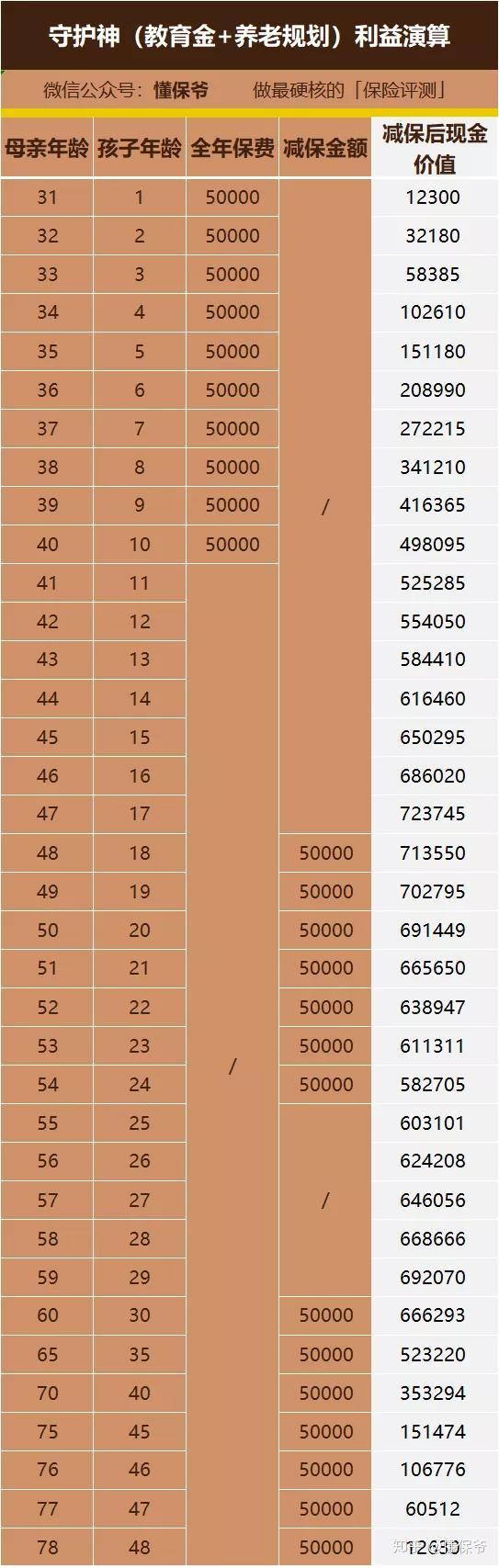

王女士,既担心养老问题,又担心孩子的教育问题,于是在30岁时(宝宝0岁)给自己投保了守护神,每年交5万,连续交10年。

孩子18-24岁时:每年减保5万,作为给孩子大学和研究生生活费;等王女士自己60岁时,每年减保5万,作为自己的养老费,直到78岁,账户还剩1万多。

孩子18-24岁时:每年减保5万,作为给孩子大学和研究生生活费;等王女士自己60岁时,每年减保5万,作为自己的养老费,直到78岁,账户还剩1万多。

王女士只需在孩子小时候投保守护神,未来孩子的教育金和自己的养老生活都能有很好的保障。

2. 单纯给孩子留笔钱

比如孩子0岁时我买了一个增额终身寿,每年投1万,连投10年。

孩子上大学时,18岁到21岁这4年间,每年取1万,共取4万用于大学花费。孩子婚嫁时,30岁左右,一次性取出5万块应急。孩子以后老了到了60岁,能每年领2万块的养老金,一直到80岁;然后到了81岁,还能一次性领取15万。

有没有吓到,这还是随时领取的情况,如果期间不领取,81岁的累计现金价值是139万。

投入才每年1万块,交10年而已。

所以不懂点理财知识,真的会损失几个亿。

3. 让婚前财产增值保护自己

芳芳是个一线城市白领,未婚,工作7年,存了20万,一次性投保守护神。

芳芳如果婚后幸福美满,这个保单就是锦上添花,可以长期持有,复利增值。如果婚后缺钱,可以减保一部分应急或作为零花钱。万一不幸离婚了,这也是芳芳的婚前财产,全部属于自己所有。

芳芳如果婚后幸福美满,这个保单就是锦上添花,可以长期持有,复利增值。如果婚后缺钱,可以减保一部分应急或作为零花钱。万一不幸离婚了,这也是芳芳的婚前财产,全部属于自己所有。所以,作为教育金,婚嫁金,养老金,婚前财产和资产传承都是可以的。

更多规划方式,大家也可以再探索看看。

写在最后

增额终身寿险,是保爷真心觉得为数不多的优秀储蓄型保险。

保爷自己当然也果断投保了一份,每年3万,连续投10年。上有老下有小,我身上的责任还是挺重的。两个孩子的教育、四位父母后期的赡养,包括自己和爱人的养老,我都需要提前规划。

以后也会多多更新关于家庭资产配置的内容。

【写在最后】

如果你觉得这篇文章对你挺有用,我想邀请你帮我三个忙:

重磅福利!

现在关注并私信保爷,即可获得保爷为你精心准备的4项大礼:

第4项大礼更超值更劲爆,通过私信就能立即领取。

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29