发表自话题:股票和期货哪个风险高

先说结论:长期来看,大宗商品也就是期货投资远不如股票投资的收益高。

在上世纪70年代之前,原油价格长期稳定在1.6美元/桶。70年代石油危机发生,原油价格在第一次石油危机涨至12美元/桶,第二次石油危机时更是涨到40美元/桶,导致整个70年代美国经济处于滞胀阶段。紧接着原油与黄金一样经历了持续近二十年的熊市,价格下跌了70%以上,从80年代初的40美元/桶,大跌至1998年底10美元/桶。

后来随着以金砖四国为首的新兴市场国家开始快速发展,世界买得起车加的起油的总人口市场大增,原油价格才从十几美元一桶,一路涨到2008年148美元/桶,大家可能还有印象那会儿加油多贵,一听说油价要涨都连夜去加油站排队加油。接下来就是金融危机后持续至今的十余年大熊市,原油价格至今为止已经下跌了超过85%,跌破了20美元。

原油在50年的时间大体也是经历两轮牛熊市。

如果测算从1980年代的原油牛市高点40美元,到2008年的原油牛市高点约150美元,涨幅大致是275%,复合收益大致就是在4.8%/年。

如果我们取一个原油的平均价,也就是在上个世纪80-90年代,平均价格中枢大致在20美元/桶;到了2010-2020年,平均价格中枢大致围绕在60美元/桶,30年的时间才上涨约2倍,年复合收益在3.8%/年,并没有一般人想象中的高,更不要提现在价格更是已经跌到20美元,不知道要在底部震荡多久。

而实际上投资原油的实际收益会比这还低,因为普通人做原油投资通常没有现货品种,只有期货品种,而期货品种是远期大幅升水(某种意义上相当于要支付仓储成本)的,常规的年化持有成本(移仓成本)大致在10-20%/年之间,如果考虑到这个因素,超长期投资原油甚至是亏损的。

以原油为代表,总结一下大宗商品的典型价格周期特点有以下3个:

1、牛市熊市时间都特别长;

2、跨周期长期复合收益不高;

3、阶段性趋势波动非常强,牛市大涨熊市暴跌。

一言以蔽之,大宗商品的价格特点就是一辆长期过山车。

实际上不光这两个主流品种体现出如此规律,打开行情软件,看一看黄金、小麦、铜、煤炭等等的长期走势,大宗商品普遍均是具备如上特点的。

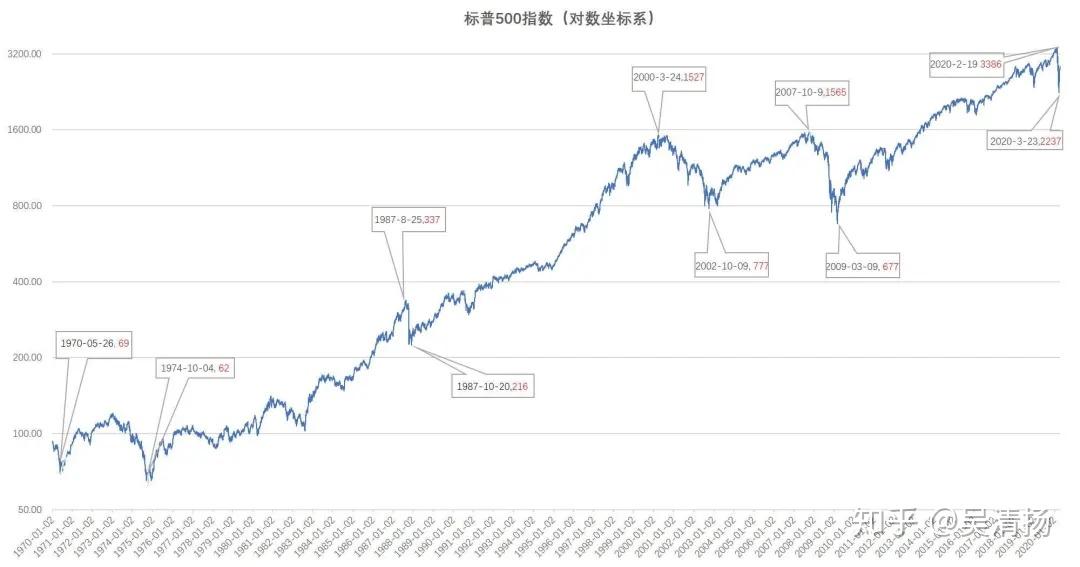

那么大宗商品的这种价格走势,跟其他的权益品种的走势比较又如何呢?我们先拿股市的典型代表美国标普500指数来看一下长期走势,由于美股长期上涨太多,为了更好的观察早期涨跌比例,我们在制作这张图时采取了对数坐标系。

美股标普500指数自1970年代以来,大体经历了70年代经济滞涨期长期震荡熊市、80年代牛市到87年股市闪崩、90年代牛市到00年高峰后科技股泡沫破裂、03年后复苏牛市到08年金融危机,09年至20年长牛市及疫情闪崩,总计大致5个明显的牛熊周期。平均一轮牛熊大致10年左右,一轮牛熊的周期,明显远短于黄金原油动辄二三十年的周期长度。

股价是围绕内在价值上下波动的,在上图与商品长期走势对比时,我们可以很明显的看到,在股市的一轮又一轮牛熊交替中,显然每轮牛市的高点和熊市低点都比上一轮高得多,说明股市的内在价值上涨长期增速比商品更快。从跨周期的收益来看,标普500大致从六七十年代的长期价格中枢90点,涨到了2020年的3393点,50年涨幅37倍,年复合收益大致为7.5%/年,明显大幅高于同期的商品价格涨幅,而且指数是没有计入股票分红的,如果计入分红后,实际股市持仓收益会比指数上涨收益更高,更远高于长期持有大宗商品的收益。

除了比股市收益低以外,大宗商品的跨周期超长期回报与房地产、长期债券相比,都没有收益优势,这里就不一一赘述了,感兴趣的可以在评论区留言,如果人多我可以单独写一篇分析。

由于大宗商品的这些价格特性,指望长期配置大宗商品来抗通胀,或者进行避险,是不合适的。因为大宗商品的熊市实在是太长了,而人的财务生命高峰期却很短暂,多数家庭真正攒下钱需要重点考虑保值的时候,基本也得人到中年四五十岁了,大宗商品后面动辄一个十年二十年的熊市,期间投资者其实是很难受的,而且就算很年轻的时候就开始投资,成功跨越超长期牛熊,复合收益也没有一般人想象中那么高。商品价格和人生收支的周期匹配程度非常低,指望靠商品投资去长期应对物价这种方法是不现实的。

但是商品价格在牛市中趋势性非常强,期间的波动是比较大的,因此作为几年内阶段性的投机品进行配置是可以的。我们建议家庭投资者在多数时间不买大宗商品,少数时候牛市阶段机会降临再买。在战略上将大宗商品与股票投资放在一起去比较可投资性,但应是牛市周期内阶段性的,不该像股票一样跨周期长持,如果认为某个商品的一轮牛市彻底结束了,最好的办法是忘掉这个品种,十年都不要再看,因为商品熊市实在是太长了,进入熊市的前几年投商品,会大幅影响整体投资组合的长期回报。

在仓位处理上,建议一般家庭投资战略中投资大宗商品的上限,控制在权益类投资最高限的20-30%以内。即如果家庭财务目标下合理的战略比例是权益类投资比债权类投资=5:5,则商品明显有比股票更好的投资机会时,建议最多也只配置相当于家庭总资产10-15%以内的大宗商品,剩余的35-40%权益类资产仓位还是应该优先考虑股票;如果家庭合理的战略比例是股比债8:2,则商品有更优机会时最多配置大致家庭总资产15-25%左右的大宗商品。商品无论是长期还是牛市阶段都不会比股票更优,但风险并不亚于股票,因此没必要投太多。

看完觉得不错就给我个赞吧

====================

作者介绍:我是吴清扬,金融从业十年,曾在某上市银行北京分行负责私人银行和财富管理业务部门多年,带领几百人理财团队服务从上市公司百亿身家股东到各企业中高层经理人为主的高净值家庭,期间主导设计发行了十几家上市公司融资项目,以及各种知名私募对冲基金和股权投资基金共计百亿,从银行离职后创立了北京帆贝投资,担任私募对冲基金经理主管投研工作,并创立了国内最早经营付费咨询服务的买方投顾品牌新竹理财,大幅改造了传统理财服务的投资逻辑和服务流程。对股票、债券、信托、衍生品、股权投资、海外投资等全方位的金融投融资策略,具备很丰富的直接投资研究和产品设计经验,帮助过几百个高净值家庭进行全面、高层次的财富管理决策。

个人

财富管理公众号:新竹财富

个人内容公众号:天平大王砍投资

知识星球:天平大王

微博:天平大王

标签组:[股票] [投资] [期货] [散户] [原油] [石油] [大宗商品] [商品期货] [牛市与熊市]

上一篇:期货和股票的区别

2021-06-01

2021-05-25

2021-08-31

2021-05-03

2021-05-24

2021-04-28

2021-04-30

2021-05-13

2020-2026年中国石油行业市场竞争现状分析与未来前景趋势研究报告

2021-06-02

2021-06-02