发表自话题:基金股票期货风险

大家知道,最近在沙特的努力下,国际油价连续暴跌,上周五NYMEX原油收于21.84美元/桶,已经逼近了近20年以来的最低点。那么,现在是不是一个好的投资时点?

近期,几只网红原油基金出现了跟跌不跟涨的现象,刷新了我们对ETF基金(作为底层资产)的认知。当前阶段,我们又该如何进行原油投资呢?下面我们将一一道来。

数据来源:Wind

一、当前原油是否有投资机会?

油价受到国际市场多重因素的影响,它包含三大属性:商品属性、资源属性和金融属性。油价的准确预测非常困难,但有一个简单的方法,就是看产油的成本。

当前全球的原油市场供应,主要是美国、OPEC和俄罗斯的三国杀。根据高盛的研究,沙特的采油成本最低,平均每桶20美元左右,俄罗斯平均40美元左右,而美国页岩油平均在56美元左右。

数据来源:高盛

除了开采成本,还要考虑财政平衡成本,即为了维持国家的财政平衡,油价需要达到的水平。由于OPEC国家的财政收入高度依赖原油,其财政平衡成本高达80美元左右,高于美国和俄罗斯等国家。由此可以看出,如果长期维持超低油价,对各主要产油国压力都较大。

数据来源:高盛

另一方面,新冠疫情迅速发酵,全球经济同时停摆,这种情况是第二次世界大战以来前所未见的,目前仍未见到拐点。多名经济学家预测,全球经济即将步入衰退期,这将显著拖累原油的需求。

最后,政治因素对油价的影响将至关重要,这取决于美国、俄罗斯和OPEC的三国演义。

总体而言,长期来看,采油及财政平衡成本较高,油价存在较大的上行空间;但短期内需求疲弱,恐怕还将在低位徘徊;另外,政治因素的不确定性较高,拐点较难预测。在目前超跌的时点,我们不妨开始关注起来,在参与原油投资的同时,也注意风险控制。

下面我们将介绍一些有效的参与工具。

二、投资原油的正确姿势

在国内,参与原油投资主要有以下几种方式:

1、原油期货

参与期货投资只需先支付保证金,天然存在高杠杆,如果油价出现大幅波动,可能有爆仓风险。因此只适合高风险承受能力的投资者。

2、原油基金

目前市场上共有3只QDII原油基金,管理人分别为南方、易方达和嘉实基金。QDII原油基金主要投资于海外原油基金(如ETF)等,本质上是FOF,投资目标是跟踪国际油价走势,没有杠杆。此外,有些资源类QDII基金会部分参与原油市场。

这3只原油基金均属于QDII基金,需要换汇后进行投资,对于人民币份额来说,存在一定的汇率波动风险。近期油价大跌,大批资金进场申购,QDII额度告急,3只基金均已暂停申购。但可在场内进行实时交易(T+0),流动性较好,资金利用效率高,且无需申赎费用。但由于申购渠道受阻,目前场内溢价较高。待溢价稳定下来,场内原油基金不失为一个低成本、实时交易的选择。

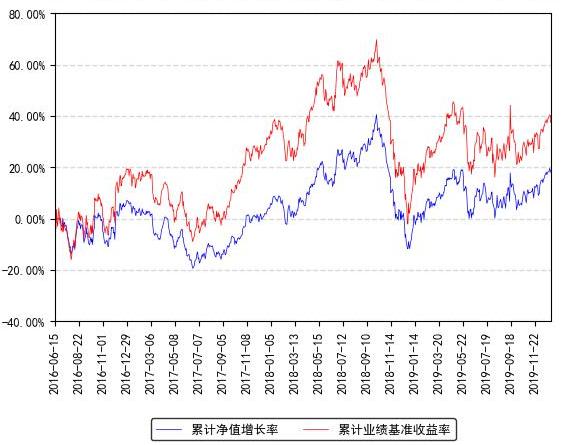

细心的投资者发现,这些QDII原油基金跟踪误差较大,最近呈现跟跌不跟涨的情况。以南方基金发行的最大的一只原油基金为例,其业绩比较基准是:60% WTI原油价格收益率+40% BRENT原油价格收益率,基金成立以来跑输业绩基准接近20%。

数据来源:Wind

基金前8大持仓(占比93%)如下,全部是海外原油类ETF基金。那为什么会大幅跑输业绩基准呢?

数据来源:Wind

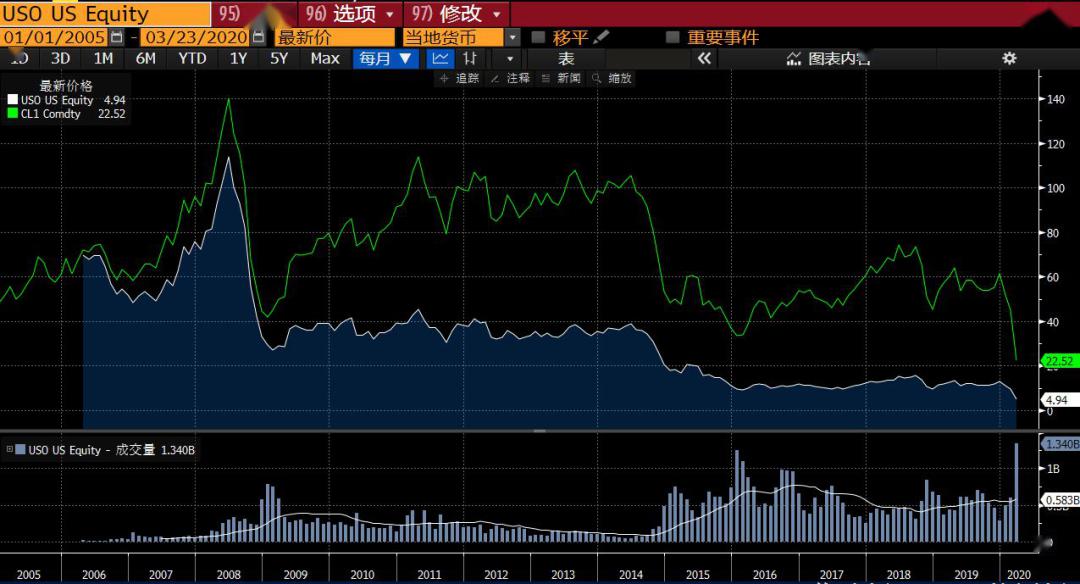

答案就是,海外原油ETF长期跑输原油期货。以全球交易最活跃的原油ETF美国石油基金USO(United States Oil Fund LP)为例,自2006年以来,一直存在较大的跟踪误差,特别是当油价从低位反弹时,如2009、2011、2018年。究其原因,在于原油期货的contango现象:由于原油的运输和仓储成本很高,难度较大,一般投资者倾向于持有期货而非现货,因此期货价格要显著高于现货,远期合约价格也通常会高于近期合约。USO的底层资产为近月WTI原油期货合约,每次在合约到期前,需要展期到下月合约(价格高于近月合约),这里就存在较大的滚动成本。

特别在市场预期油价反弹时,远月合约会大幅高于近月合约,展期成本上升,降低了基金的收益。同时因为原油现货较难存储,该套利空间无法消除。因此我们看到,在2009年油价大幅反弹时,USO的价格变化较小。而在油价下跌时,展期成本将下降,USO则跟随油价下跌。

数据来源:Bloomberg

3、原油企业股票及股票基金

原油基金跟踪误差较大,还有一种投资途径是购买原油企业股票或股票基金。相比原油基金,油气股票与油价之间的关联没有那么直接和同步。除了油价的影响,公司自身的因素也会影响股价。例如,有些美国油气公司杠杆较高,在超低油价下,甚至有倒闭的风险。

4、账户原油

部分银行推出了账户原油交易,是一种基于油价的场外交易。银行在综合考虑全球相关原油市场价格走势、国内人民币汇率走势、市场流动性等因素的基础上向客户提供交易报价。需要注意的是,账户原油的定价很不透明,一般买卖价差较大,达到1%-5%水平;银行还可根据市场情况对报价进行调整。这方面不如原油基金的场内份额,信息透明,价差很小,流动性好。

5、挂钩油价的收益凭证

收益凭证由券商发行,直接挂钩于国内原油期货价格(紧跟国际油价),没有巨大的展期成本和汇率风险,相比原油基金和原油企业股票具备一定优势。其投资方式是一部分资金投向原油类衍生品(通常是期权),以实现产品挂钩原油的结构的收益;剩下的资金投向固定收益类资产。 如果固收投资比例较高,就能构建出下行有底、上不封顶的收益结构。

相比直接投资原油期货,收益凭证的期限、结构非常多样,可以实现对原油的不同观点的投资。例如,简单看涨原油的可以选择二元结构:如果产品到期时油价上涨,则获得固定收益率,否则仅收回本金。

如果认为未来一段时间内,油价可能上涨,但不确定具体时间,可以选择自动敲出的看涨结构。比如每个月观察一次油价,如果相对买入价上涨,则获得固定年化收益率,产品自动终止;如果没有上涨,则下个月继续观察,直至产品到期。这样有多次机会能够获得较高收益率,而不是必须等到产品到期日。

如果对原油短期价格走势不确定,但认为油价会在当前水平附近小幅波动的,则可以选择双向鲨鱼鳍结构,其最高收益率一般高于二元结构。

数据来源:华泰证券

以上都是本金保障型的标准结构,还包括价差结构、阶梯结构、触碰结构、区间累积结构等。如果投资者有其他观点,可以定制专属结构。值得一提的是,本金保障型收益凭证绝大部分资金投向固定收益资产,小部分投向衍生品,因此整体收益有限。

对于希望提高参与率的投资者,可以定制非本金保障型结构,以获得较高的价格弹性。并可根据对原油的观点定制不同结构,例如实现部分本金保障。但此类产品仅面向具备场外期权参与资格的专业投资者。

需要注意的是,大部分收益凭证是固定期限的,在到期日或者结构设计的提前终止日才能退出。但也有少量产品可以按日进行赎回,可关注相关条款。

6、挂钩油价的金融产品

银行、券商等金融机构还推出了挂钩原油的金融产品,其原理类似于收益凭证,部分资金购买原油类衍生品,部分投资于固收资产,期限通常也是固定的。其中,挂钩原油的银行理财基本都是稳健型的,与本金保障型收益凭证大同小异。

券商资管计划更为灵活,固收投资限制更少,有可能实现更高的固收端投资收益,从而提高油价的参与率。同时,适用投资者范围和投资门槛较非本金保障型收益凭证更为灵活。

7、总结

总体来看,原油基金直接投向原油ETF,但存在较大的跟踪误差;其场内份额成本低、流动性好,适合交易型投资者。

挂钩原油的收益凭证或金融产品,结构多样,适合有一定观点的投资者,可满足个性化需求;其中大部分结构偏稳健,适合风险偏好较低、流动性要求不高的客户。

原油期货或油气股票的波动性较大,适合较专业的投资者。

(本文来源:华泰财富搜狐号)

标签组:[投资] [期货] [原油] [石油] [油价] [原油期货] [投资原油]

上一篇:股指期货的手续费说说基金取代股票成理财市场主流市场化理财迎来

下一篇:股指期货对股票

2021-06-01

2021-05-25

2021-08-31

2021-05-24

2021-05-03

2021-04-28

2021-04-30

2021-05-13

2020-2026年中国石油行业市场竞争现状分析与未来前景趋势研究报告

2021-06-02

2021-06-02