发表自话题:100万意外险一年多少钱

意外险保费低,保额高,性价比非常高,几乎适合每一个人。

同时,保险公司在意外险市场的竞争也非常激烈;

第一梯队的产品更迭非常快,你方唱罢我登场。

在此更新了现阶段市场性价比最高的意外险,以供各位朋友作参考。

本文将分为两大部分,第一部分是意外险的科普,小白必读,手把手教你挑选一款意外险;

第二部分会介绍2020最值得购买的意外险,男女老少都适用。

意外险看似简单,实际上还有其他所有保险无法替代的作用,

主要体现在高杠杆和伤残保障:

高杠杆障:几百元就能获得上百万的身故保障,杠杆超级高,是其他任何保险都比不了的;伤残保障:如果发生意外伤残,可以根据伤残的等级获得不同比例的赔付,

这也是其他保险都没有的功能。

除此之外,意外险还有附加的医疗责任,可以简单理解为:

只要发生了意外事件,意外险都会赔你一笔钱,为你和家庭遮风挡雨。

意外险基本没有健康告知,无论是刚出生的的婴儿,还是 80 岁的老人都是可以购买的。

在谈如何挑选意外险之前,我有必要重申一下意外的定义,

一定要满足:外来的、突发的、非本意的非疾病的客观事件。

所以中暑、猝死、高原反应这种,看似意外发生的事情,不过猝死不赔,这一点实在影响不太好;所以,现在不少产品也会有猝死保障了。

常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等都是满足意外定义的,

都是可以通过意外险获得赔付。

其实看似简单的意外险,也有五花八门的分类,我下面就为大家做简要的说明。

如果按照保障时间来看,意外险可以分为一年期意外险和长期意外险两种。

1、一年期意外险:

一年期意外每年价格也就是几百块而已,交一年保一年,

市场上产品数以万计,想买哪款买哪款。

而且不论是0岁还是80岁,都能买到一年期意外险。

所以我觉得 98% 以上的工薪家庭,都可以购买一年期意外险。

2、长期意外险:

有些重疾险需要捆绑销售长期意外险,比如市场上流行的某款产品,深蓝君测算了一下:

某重疾捆绑意外险:意外保额 50 万,30 年交,保到 70 岁,每年 1950 元;所以长期意外险并不适合普通家庭购买,生活压力那么大,

没必要把钱放到保险公司,还不如留给自己自由支配。

3、返还型意外险:

保险行业有一种误导,就是不花钱得保障,所以很多人会被返还型意外险所吸引。

我多次明确表达了自己的态度,普通人强烈不推荐返还型意外险。

大部分返还型意外险只有意外身故、全残才能获得赔付,

而对于大部分情况下没有达到全残级别的伤残,是没有保障的。

在投保意外险的时候,要清楚自己的目的,

而且也要注意投保须知的内容,才能选择一款适合自己的产品。

下面我们聚焦一下如何购买一款适合自己的意外险?我将从几个维度来分析。

1、意外险,保额买多少?

作为一个成人,特别是家庭支柱,在预算足够的情况下,保额肯定是越高越好。

所以,成年人一般意外险保额在 30 - 100 万元较为常见,

可以根据自身已经配置的定期寿险,或家庭负债情况来确定。

儿童意外的保额,由于目前国家规定,未成年人 0 - 9 岁,身故赔付不能超过 20 万;10 - 17 岁,身故赔付不能超过 50 万。所以 0 - 9 岁儿童,就算买了 100 万的意外险,如果发生身故,也只能赔付 20 万。

如果发生意外残疾,比如鉴定为 5 级伤残,那么可以获得 60% 保额的赔付,如果投保 100 万保额,可以获得 60 万的赔偿。所以对于工薪家庭,建议孩子购买 20 万就够了,建议重点关注意外医疗的报销范围。

2、意外医疗,该怎么选?

大部分意外都不会伤残和身故,所以理赔概率较大的还是意外医疗部分,

意外医疗主要可以分 2 类:

只报社保范围内:只报销社保目录范围内的费用,对于一些不在社保目录的进口器材、药品是无法报销的;不限社保范围:不限制报销范围,只要对于治疗合理必须的费用,都是可以报销的。

我们可以明显感觉到,意外医疗报销不限社保范围是更好的,所以这种意外险也比较贵。

对于成年人来讲,我们的收入对于家庭的财务状况至关重要,建议重点关注意外险的保额.

而对于孩子和老年人,由于没有家庭责任,所以我觉得重点关注意外医疗部分,

而保额并不是核心,这仅是我自己的观点,仅供大家参考。

3、住院津贴重要吗?

很多人买意外险关注的比较特别,比如住院津贴、救护车费用、法律费用等,我觉得这些都是起到一个锦上添花的作用。

个人觉得这并不是关键,只要根据自己的需求,挑选了合适的保额和意外医疗;

我觉得可以不用关注住院津贴等费用,这是深蓝君的一点感受。

针对普通人购买意外险常见的误区,我也列了出来,大家一定要重点关注。

1、特别约定和投保须知:

很多时候保险销售平台都会强调这款产品有多好,并不会提及产品的不足,

大家在挑选意外险的时候,要注意这款产品的特别约定部分。

如某款产品为例:

这也就意味着:

如果登山旅游不慎意外失足坠亡,那么一分钱也不能获得赔付;游泳溺水导致身故,只能获得一半的保额赔付;

所以大家在投保意外险时可以注意投保须知,里面有比较详细的信息。

2、意外购买后,什么时候生效?

意外险购买后,一般是次日可生效。但也有些产品不是这样规定的,比如:

温馨提示:这个产品生效日期是可以自己选择,但最早也要7日后生效,这就需要大家注意了。

如果希望立即就能获得保障,这样的产品就不太适合了。

3、意外险没有健康告知,谁都能买?

虽然意外险都没有健康告知,但一般意合同中都会有类似的明确说明,

被保险人应为身体健康、能正常工作或正常生活的自然人。

那残疾人可不可以买?

经客服确认,对于 1 - 3 级伤残已经严重影响了正常生活,大多是没办法投保意外险的。但是对于残疾情况较轻,可以线下投保进行人工核保,且可能存在一定的保额限制。如果身体不健康人群,比如高血压、冠心病甚至癌症,只要能正常生活和工作也都是可以购买的。

每个月初,深蓝保实验室都会更新一次意外险榜单。

这次对比345款意外险后,挑选出最优秀的产品,可以放心选购。

本榜单主要分为 3 大部分:

儿童意外险榜单成人意外险榜单老人意外险榜单简要结论如下:

小孩子缺乏风险意识,不仅活泼好动,而且对任何事物都充满了好奇,摔倒、擦伤、烫伤等意外很容易发生。

深蓝保实验室精选出 3 款产品:

相比上月少儿意外险榜单,本次无变化。

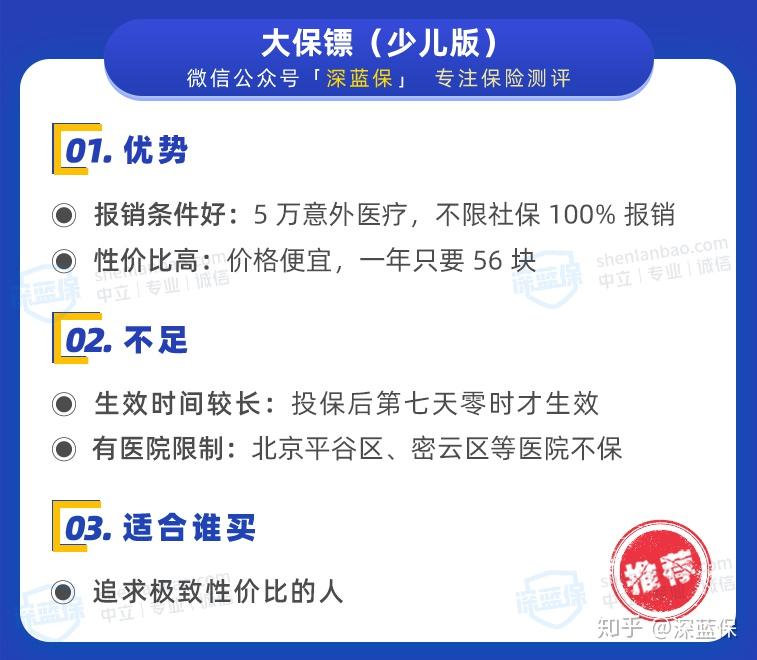

大保镖(少儿版)性价比很高,各方面保障也很全面。主要的优势和不足如下:

另外,支付宝上还有一款萌宝保,保障和大保镖很像,价格稍微贵了一点点,也是不错的选择。

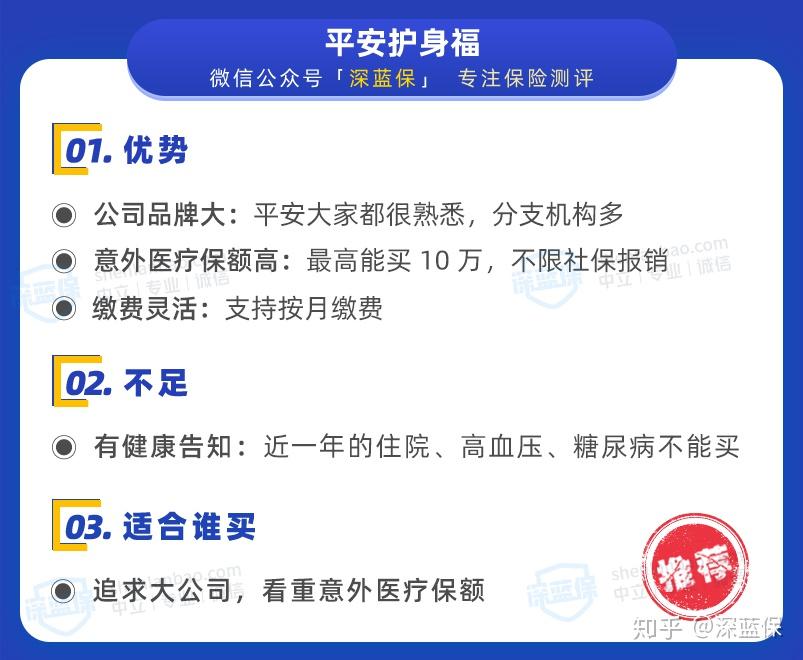

华泰少儿护身福也是一款性价比不错的少儿意外险,保障也很全面。

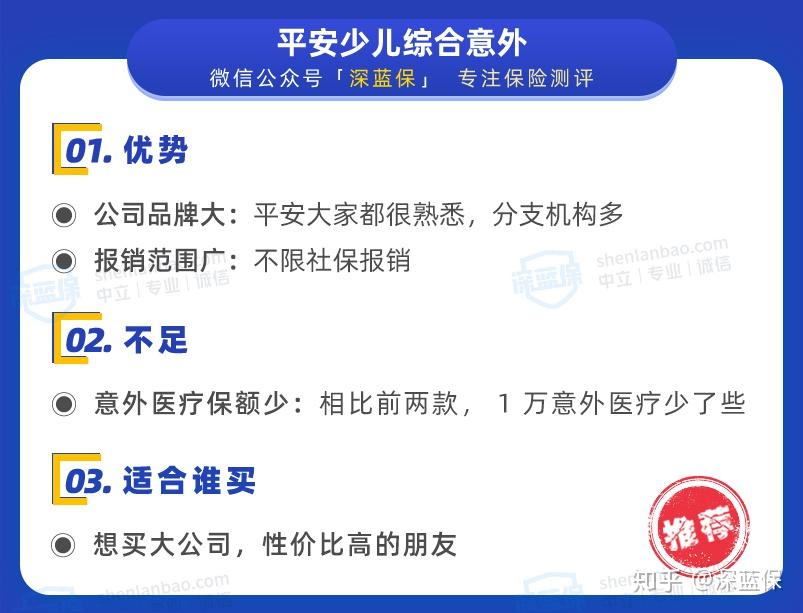

有很多人喜欢大公司产品,深蓝保实验室也找了一款很不错的产品。

对成年人来说,意外身故/残疾的保额至少 50 万起步,意外医疗在有医保的情况下,1 - 5 万左右就差不多了。

建议 18-65 岁的成年人,重点关注这 4 款:

相比上月成人意外险榜单,本次变化如下:

新增:无减少:太平洋护身福原因:太平洋护身福取消猝死保障,价格却和之前一样,性价比不高所以去掉。

大护法50 万版本和 100 万版本性价比都很高,深蓝保实验室做了简要总结:

之前有读者反馈,大护法在其他平台买有收入限制,我们的链接没有影响,这里特别提醒大家注意一下。

小米综合意外50 万和 100 万版本性价比都还不错,产品很有竞争力,来详细看看:

考虑到老人身体没那么好,一次普通的摔倒,都有可能造成骨折。

不过老年人一般都退休了,没什么家庭责任。因此,建议重点关注意外医疗保障,而不是意外身故。

相比上月老人意外险榜单,本次无变化。

小米老人意外不仅能为自己父母投保,还可以为爷爷奶奶、外公外婆等亲属投保,非常灵活。

这款意外险进入公众号菜单 “保险严选”,在 “老人意外险” 里就能找到。

老人意外险也有大公司产品,且性价比不错的,比如护身福。

这款护身福在购买界面,也有显示是 “中国大地保险” 承保的,具体以投保界面为准。

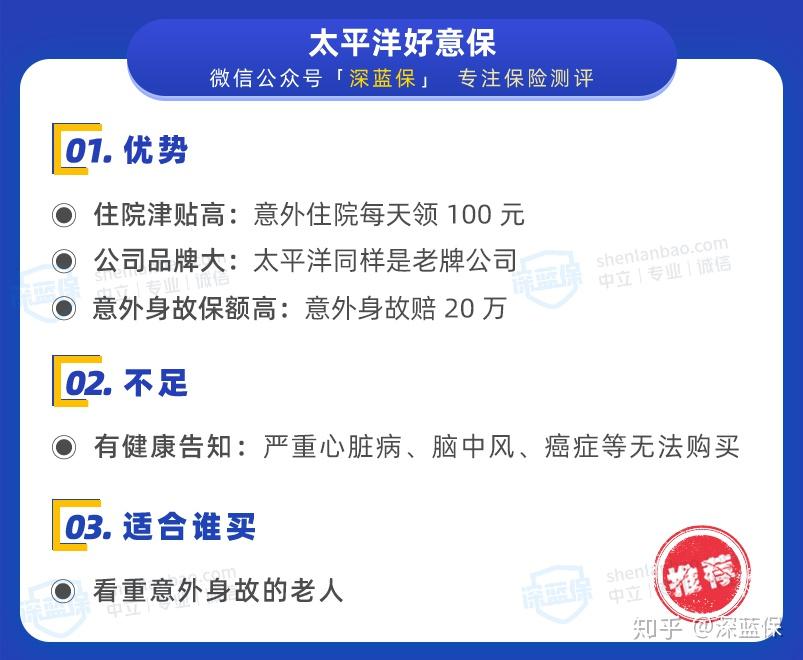

太平洋好意保虽然上线不久,但是也受到了很多人的关注,我们总结了它的优势和不足:

国寿古墓综合意外价格也不贵,保障也够用,简要总结如下:

75 岁以上老人可以考虑上面的小米老人意外,价格差不多,但意外医疗保障会更好。

意外险作为人生必备的四大险种之一,虽然价格便宜,但也有很多要注意的地方。

如果你对于如何挑选意外险,还不是特别了解的话,建议先看下《一文读懂意外险》。

我是深蓝君,专注保险测评,日常科普保险干货!

如果回答对你有用,点个赞让我开心下呗~

还有什么疑问,欢迎关注深蓝保机构号;给我留言或私信,我会尽我所能一一为你解答。

2023-08-15

2021-06-02

2021-05-25

2021-05-25

2021-08-11

2021-06-01

2021-06-01

2021-04-30

2021-04-28

2021-09-23