发表自话题:股票债券基金的相同点

那么什么是最好的投资组合呢?

这个世界上最好的东西基本上都是源于定,可见最适合自己的才是最好的,那么本章就来讨论如何构建自己的投资组合。

——————————————

在说明如何通过基金构建资产组合之前有必要把资产配置的演变路线简述一下。在资本市场如果要博得高收益是一定要承担高风险的,套用一句俗话叫“天下没有免费的午餐”,然而1999年诺贝尔经济学奖得主马科维茨却说过“资产配置多元化是投资中的唯一免费午餐。”

根据马科维茨的研究表明,通过低相关性的资产多元化配置就可以在降低风险的同时保持收益不变,或者在风险不变的情况下提高收益。并且由此衍生出上个世纪70年代开始流行的60%股票+40%债券的组合。

60%股票+40%债券跟单个股票和债券比起来效果如何呢?开始上图环节

通过图标我们我们看出这个配置组合相对之前的单个资产各指标都有所加强。

组合相对标普500指数仅牺牲了1.48%的收益率,但是在波动率和最大回撤上远强于纯股票,尤其是最大回撤率,甚至小于债券的最大回撤。

资产配置发展至目前以桥水基金Ray·Dalio的“风险平价”策略为代表。

例如上个例子中60%股票与40%债券组合中,可能90%的风险都源自于股票。按照风险平价的策略,此时一般需要在债券部分提高杠杆,让债券部分风险与股票部分风险达到均衡。风险平价最终目标是让各类资产背后额风险都处于相对平衡的状态。

投资规划是投资原则的衍生(具体有哪些原则可以再参考第一章)。

投资规划需要尽可能明确三个方面:

预期收益、风险承受、投资周期

他们的关系如下(上图):

通过上述图表可以得出一个概念:

如果追求较高的预期收益率,需要有较大的风险承受或者有较长的投资周期,再或者两者间有一个平衡。

反过来如果我们有较长的投资周期或者较大的风险承受,那么就应该追求较高的预期收益。

明确投资规划就是要在三者之间找到一个均衡点。

3.1、权益类产品的选择

在选择投资产品时就像在Subway里选三明治一样,面包永远是主食。

权益类产品(股票、股指类资产)就好比面包,做为主食部分是最大的一块,剩下的再去搭配各种食材和酱料就好比债券、商品、另类投资等资产。

在选择权益类产品时不否认市场上有很多优秀的主动型基金,但是从市场有效性、均值回归、选基技术和交易成本四个方面结合来分析,我推荐选择被动型指数基金。

————————————

3.1.1 市场有效性

市场按有效性分为三类——强式有效市场、半强式有效市场、弱有式效市场。

衡量这三类市场的标尺就是价格是否已充分地反映了所有关于公司营运的信息,这些信息包括已公开的或内部未公开的信息,市场有效性越强获得信息不对称的超额收益就越困难。

市场越成熟有效性越高,目前有若干例子(例如价值投资比例逐渐加大、法律法规日渐完善)表明A股有效性在逐渐变强。同时根据美股市场的测算,主动管理型基金的盈利和亏损基本相等,在市场上获得超额收益会越来越难。这是选择指数基金的第一个理由。

————————————

3.1.2 均值回归

在第一章交易原则的部分提到过均值回归的重要性,过往均值回归用在资产表现上比较多,核心思想就是没有某只基金能够持续跑赢大盘,在《共同基金原则》这本书里有详细的说明99%的基金会发生均值回归,绝大多数基金经理也是如此。

包括很多定投大神提到的晨星网的种种选股方法都只是网上洗稿出来的产物,我已经看过不下十个定投大神对晨星的宣传如出一辙,有理由怀疑众多定投大神可能都是一个工作室下的产物。

想更深入了解晨星网利弊的请参考这篇文章,作者用数据否认了这个回答中的主流和高赞答案。

如何挑选基金?如何判断基金的潜力?www.zhihu.com

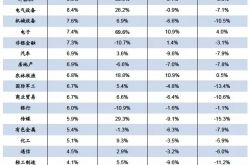

通过上图我们可以看出从上证50到上证1000(上证1000被打上了马赛克,我又找不到原图了)标准差(波动率)依次变大,较大的标准差意味着涨跌幅都比较大。

在选择品种上我们要根据投资规划中的预期收益、风险承受、投资周期来确定。

原则上来讲风险承受越高、投资时限越长、对预期收益越高就应该选择标准差更大的品种。

以下是追踪五类指数规模最大的ETF:

华夏上证50ETF(510050)、广发中证100ETF(512910)、华泰柏瑞沪300ETF(510300)、

南方中证500ETF(510500)、南方中证1000ETF(512100)

上证50、中证100、沪深300三类指数成分股同为大盘蓝筹股,相关性较高。预期收益和风险承受不高就从中间三选一。

中证500、中证1000 代表是中小盘股,相关性较高。预期收益较高、有一定风险承受就从中间二选一。

本来准备根据晨星做一个数据对比,但是有两只成立时间不够就放弃了,至于晨星怎么用先挖个坑,以后开个专题再来填。大家可以自行去对比,在比较时不要单纯的比较收益率,目前收益高的不代表未来收益高,目前收益高的不代表风险低,记得市场永远在轮动(均值回归)。

————————————

3.1.6 权益类资产配置比例

权益类资产的配置比例仍然要参照投资规划中预期收益、风险承受、投资周期三个方面来确定。

跟上一段同理还是风险承受越高、投资时限越长、对预期收益越高权益类资产的投资比例就越高,可见明确投资规划有多重要。

在此我不提倡一般投资者刚开始就通过QDII或者美股券商来配置海外资产,原因有两点:

一、目前A股是全球上涨潜力最大的市场。

二、隔市如隔山,海外资本市场更为复杂,研究海外市场有天然屏障。

但是海外证券市场与A股从长期来看相关性不太高,在对A股建立一定的认知之后可以逐步尝试通过QDII或者场内ETF配置美股资产。

我还是推荐场内ETF:159941纳指ETF、513500标普500TEF,都是不错的选择

再放一张A股和美股走势对比图:

通过图片可以看出A股虽然熊市长,但是牛市会冲的比较高。把握跨市配置的节奏难度会很高,不过回报还是丰厚的。图中纳斯达克指数不具备对比意义,因为A股的创业板是对标美股纳斯达克的,创业板在2015年比主板厉害的多,但是图中没有标注创业板指。

————————————

3.2 债券类资产

最重要的部分说完之后我们需要选择第二大块——债券类资产。

虽说股债搭配的配置方法是老黄历了,但是目前市场上仍然没有其他资产能取代债券的位置。毕竟债券市场是目前全球最大的金融市场,债券仍然是一般投资者与股票搭配的最佳选择。

投资单一债券也是存在风险的,买债券基金是不错的选择。

配置比例的确定同理权益类资产,不再赘述了。

————————————

3.3 商品、另类资产

钱多可以做商品和另类投资,钱少一样也可以。还记得上一章提到的ETF是一个宝库吗?

通过ETF我们就能完成最后一部分,商品和另类资产配置。

商品上从黄金开始配置比较合适,配置比例不宜过高。

因为黄金走势跟金融市场长期来看相关性也不高,同时近100的数据表明黄金除去通胀年收益率不到1%,黄金的主要作用在于对冲组合风险,推荐黄金还有一个重要的原因是黄金是直接追踪国内金价的。不是直接追踪商品本身价格的尽量不要投(例如大量原油QDII)

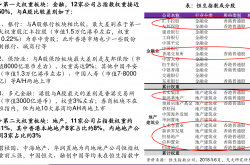

下面再给出一个黄金配置的案例:

Marc Faber资产配置表

通过图中我们可以看出黄金和REITs占了整个资产的50%,走势表现除了2000年互联网泡沫不如股市,其他时间都跟股市“旗鼓相当”

虽然我们也可以通过 160140美国REITs投资于美国地产,但是同权益类资产配置逻辑一样,刚开始还是从简单的本土资产着手是比较好的选择。

以下给出部分商品、海外、另类资产的代码:

————————————

资产配置组合中的产品类别不在于多在于精。任何一个市场想了解清楚都需要大量的学习和实践,正所谓样样通样样松就是这样的道理,只要能熟练掌握两到三个市场的运行规律,其实钱就挣不完了。同时资产配置是个人定制化的工作,每个人情况不同,我没法给出具体的配置比例,只能给出配置原则和纲要,希望也能够帮到各位投资者。

最后来小结一下

资产配置的发展:马科维茨——Ray·Dalio

投资规划三要素:预期收益、风险承受、投资周期

资产配置的类型:权益类、债权类、商品另类

不同资产的比例:遵循与投资规划三要素

以上就是基金投资与资产配置第三章的内容,下一章是最后一章,我们将要谈一谈交易上的问题。

其他系列传送门

徐尧:[基金投资与资产配置一]如何建立投资观?做基金亏损的原因都在这里zhuanlan.zhihu.com 徐尧:[基金投资与资产配置二]基金品种与配置要素详解,98%的投资者没考虑过的问题zhuanlan.zhihu.com

徐尧:[基金投资与资产配置二]基金品种与配置要素详解,98%的投资者没考虑过的问题zhuanlan.zhihu.com 徐尧:[基金投资与资产配置四(完结)]持续盈利的关键——资产组合的交易与再平衡zhuanlan.zhihu.com

徐尧:[基金投资与资产配置四(完结)]持续盈利的关键——资产组合的交易与再平衡zhuanlan.zhihu.com

我是徐尧,是一名11年投资经验、为上千名投资者提供过服务的老司机,专注于资产配置和投资理财咨询、私教服务,有问题请移步私信或者点击咨询。

标签组:[股票] [投资] [基金] [美股] [债券] [基金风险] [资产配置] [风险资产]

2021-05-24

2021-04-29

2021-04-29

2021-04-29

2021-05-03

2021-04-29

2021-04-27

2021-05-03

2021-05-18

2021-07-25