发表自话题:在中国千万别买重大疾病险

重疾险在哪里购买,是一个渠道的问题。

现在有基本有六大保险销售渠道。

想买保险找渠道并不是一个很难的事情。

如何分辨购买的重疾险适不适合自己,才是难点。

那么,我们就来看一下有哪些销售渠道:

想了解保险,就得先从保险的销售渠道说起,常见的销售渠道主要有以下6个:

1. 保险代理人渠道

2. 保险经纪渠道

3. 电话销售渠道

4. 团体保险渠道

5. 银行保险渠道

6. 互联网保险渠道

这六大销售渠道的产品都是在银保监会备案过才能有资格销售的,所以都是可靠的,可以放心。

这里也顺便科普一下什么是银保监会:银保监会全称是中国银行保险监督管理委员会,是国务院直属事业单位,是对银行和保险业进行监管的政府机构。

(信息来源于网络)

(信息来源于网络)关于保险的信息,都可以在上面查到,包括保险公司资质、保险合同条款、保险经纪公司以及保险从业人员的信息。

所以,如果大家想要查保险公司真伪的话,可以通过国务院直属事业单位银保监会查到。

(信息来源于网络)

(信息来源于网络)线下保险代理人一直都是保险销售的主力军,你身边的同事、朋友、同学、亲戚等等,几乎我们身边接触到的都有可能是保险代理人。

优点:比较细致认真地向普通人讲解保险观念,一般是客户身边的人,比较可信,同时也是好多人保险观念的启蒙者。

能够把保险条款这些相对复杂的东西通俗解释给普通人听,曾是推动保险业发展的主力军。

缺点:从业门槛低,代理人素质良莠不齐,为了完成销售目标可能会出现误导的现象,也是造成“保险骗人”印象的“主力军”。

人员流动性高,出现销售误导、理赔纠纷时,很多时候找不到对接人。

线下保险公司需要给保险代理人发工资,而且机构的运营也会是比较大的费用支出,所以在产品的开发上就会变得捉襟见肘。

直到保险经纪渠道的发展,解放了保险公司的产品开发能力,把销售渠道交给经纪公司,大大降低费用成本,开发出性价比更高的产品。

保险经纪公司类似于京东、淘宝这样的产品聚合平台。

优点:客户选择产品时能有更多的选择,价格也更加透明。

保险经纪人更能站在客户角度去分析产品,有些能力强的经纪公司可以提供保险方案的设计、保单保全服务、理赔协助服务,帮客户解决一些专业性比较强的问题。

缺点:保险经纪的市场认知度比较低,还需要一段时间发展。

顾名思义就是通过电话联系的方式,讲解、销售、成交的一种方式。

优点:如果你不厌恶这类方式的话,可以当做聊天消遣,而且对于保险公司来说,也是成本非常低的获客手段,这也是那么多电话销售的原因。

缺点:电销以返还型保险为主,这类保险的特点是返还收益低,同样的预算,很难买到比较高的保额。

而且电销佣金高,有时会使用月缴费这种降低心理价格的做法,实际上产品可能是巨坑。不是很符合客户的实际需求。

一些公司福利不错的公司会给员工购买团体保险,由公司统一投保。

优点:团体险价格较低,而且大部分费用都由公司承担。

缺点:事实上能在同一家公司呆上一辈子的人几乎没有,离开公司就失去了保障。所以,还是得在及早给自己配置上合理的保障。

平安银行在2000年率先在银行柜台推出分红型储蓄保险“千禧红”,从此拉开了银行保险的巨幕。

中国人对银行有特殊的信任加分,通过银行售卖理财型保险更是深受国人喜爱。

优点:增加了普通人的投资渠道,投保方便。

缺点:收益较低,且常常出现工作人员解说不清的情况,把买保险和存钱混为一谈。当需要用钱时,却被告知积蓄被拿去买分红险、万能险等投资型保险了。

互联网保险是近几年新兴起也是发展较快的一种保险渠道。互联网保险的价格、保障内容、条款都相对透明,这也是快速抢占市场的竞争力之一。

优点:保险定制化发展,更符合客户的需求和预期,产品选择更丰富,价格更透明,以性价比为中心,更容易挑选到好的产品。

还可以找到专业的保险规划师协助理解保险条款知识、量身定做保险方案、协助理赔等。

缺点:保险需要很强的专业性,且条款复杂,自己选择时可能花很多时间还是没弄明白具体条款的意思。

不知你有没有遇到这样的情况,千挑万选后终于在网上挑好了产品,准备去官网下单时却发现官网上并没有这款产品,甚是疑惑不解。

很多朋友都有这样的网购习惯,在比价渠道找好产品,再去官网购买,觉得更靠谱一些。

但是保险销售有个特点,会根据不同的渠道去定制不同的产品,或者同一款产品在不同渠道会有不同的名称。

为了保障线下销售渠道的利益,很多保险公司官网上一般只会放几款热销产品。

如果大家想验明保险真伪,可以联系保险公司的官方客服进行验证,或者自己到银保监会查询。

不过只要是同一款产品,无论在什么渠道购买都是统一的价格,费率是严格按照保监会备案进行的。

而且理赔和售后服务都是相同的,因为合同的签订对象都是保险公司,在提供理赔、退保服务时都是统一的。

无论是电子合同还是纸质合同,都能找到这三条通用条款:

1. 犹豫期退保说明

2. 售后保全服务

3. 理赔服务相关说明

只要不是不诚实告知健康状况、存在带病投保的纠纷,且符合投保须知内容,理赔都是不困难的,何况理赔的平均概率是97%左右,被拒赔的毕竟是少数。

有些险种,理赔金额少的话,还能直接通过线上理赔,方便快捷。

大家现在看到的新型保险公司主打的都是互联网渠道,不像时间较长的保险公司刚成立时互联网还不发达,需要花费高额的场地租赁费去走人海战术了,所以线下网点很少,甚至没有,都是正常的。

互联网时代很多线上产品可以通过APP或公众号直接转账理赔,方便很多。

而大家常见的线下网点,一般是代理人上班打卡的地方,基本不处理理赔的。

每个公司都有专门的理赔部门,所以不管是哪种渠道,理赔都是一样的,主要看合同,中间对接者只是从保险公司的代理人变成了更中立、产品信息更透明的第三方平台或经纪人。

线下理赔,一般是通过保险代理人购买保险,需要报案出险的情况。

1. 出险了,先联系代理人,同步打电话给保险公司客服报案。要注意的是尽可能地第一时间报案,因为拖延时间会影响理赔的时效,也会增加核赔的难度。

2. 然后代理人会告诉你需要什么资料,你准备好各种资料后交给代理人,代理人就会帮你交给公司,一般是营业网点。

3. 营业网点会统一进入申请流程,上交给市级单位,市级单位再统一上交给省级机构。省级机构进行理赔初审,如果没有疑问的,就会进入复审—终审—结案—划账。

4. 如果有疑问的就会进行调查,调查的方式有几种。多数是自己公司的调查部门进行调查。如果难度大的,就会委派其他机构进行调查。

对于普通案件,没有什么疑问的,一般是3-7天内会结案。

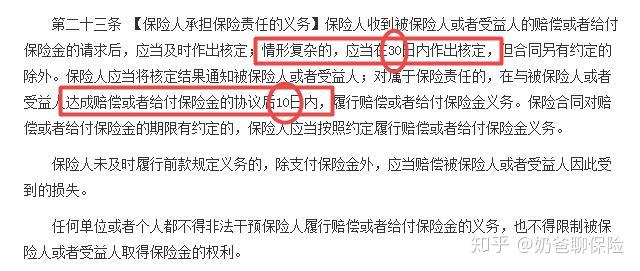

对于需要调查的案件,则需要看案件的复杂程度,但最迟不会超过30天有回复。届时,会给你派理赔核定通知书。

关于保险理赔时间,这是保险法硬性规定的。不管是任何渠道买保险,任何保险公司理赔时效都是统一规定。

(保险法条款)

(保险法条款)如果通过网上投保的话,流程会有很多不一样的地方。

1. 首先如果出险了,同样的,第一步一定要及时打电话给保险客服公司报案。报案后,客服会给你一个立案号,要记下这个立案号码。后面是有需要用到的。

2. 另外,也需要通知协助你投保的平台,平台也会协助你理赔。

这里的先后顺序,奶爸建议先通知平台,再通知保险公司。

因为专业的平台可以给你提供指导,包括理赔细节,这时你只需要准备好资料。

当然,奶爸一直建议消费者最好自己学会理赔。

下面是自己线上理赔的资料、流程图示:

(线上理赔所需的资料)

(线上理赔所需的资料) (线上理赔流程图)

(线上理赔流程图)3. 报案后,你准备好需要的资料,并且拍照上传至平台,平台会先帮你初审,确认没问题再通知你寄给保险公司,之后耐心等待结果就好了。

同样的,如果理赔没有疑问,一般3-7天;如果有异议,也是要调查的,最长不超过30天的。

另外,线上理赔,一些保险公司对于金额小的,比如:五千以内,可以通过公众号上传资料申请,非常方便。

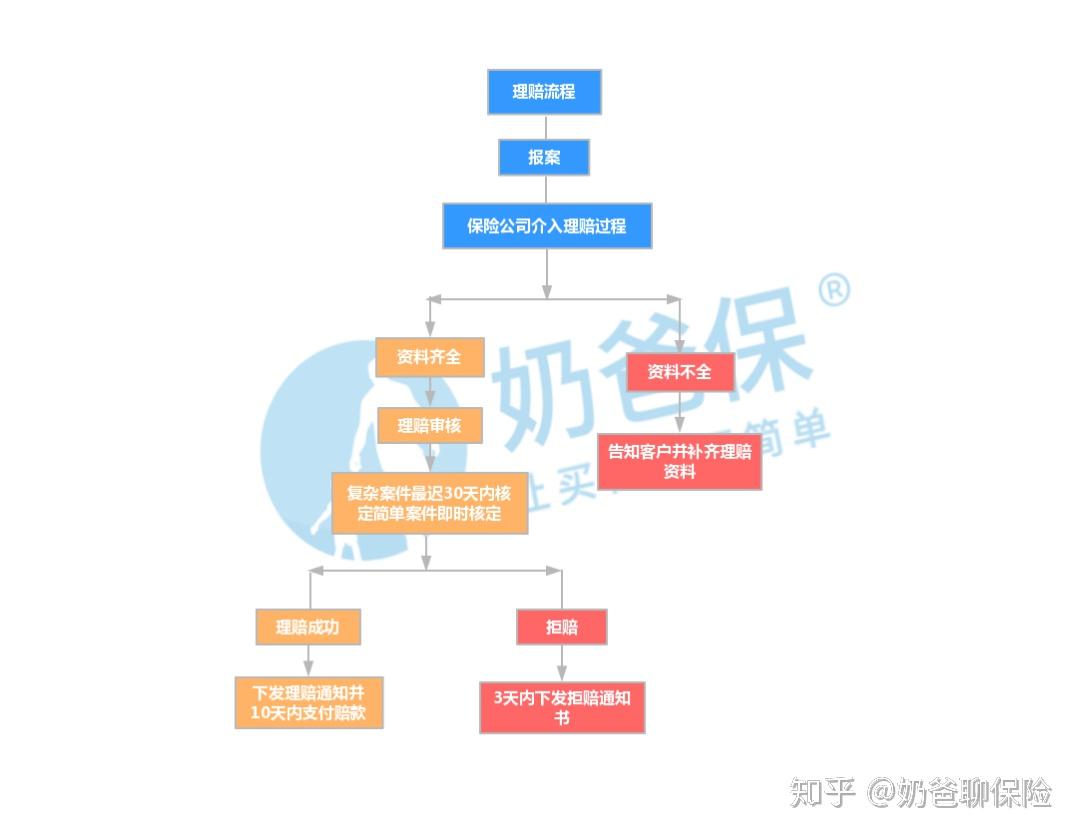

这是理赔流程,大家可以收藏起来哦:

(理赔流程图)

(理赔流程图)说了这么多,可能还是会有人担心:

网上投保会不会出险保险责任不理赔的情况?

首先,保险合同不同于其他的合同,保险合同是一份融合了金融、医学、法律的合同,涉及的方面较多。

但本质上,还是一份白纸黑字、盖了公章的合同,之后发生问题就要依据合同处理,并且受到《保险法》和《合同法》双重保护,银保监会也有相应的保护措施。

也就是说,如果出现了合同上注明的情况,保险公司是必须要理赔的。

同样保险产品在不同的渠道上,价格都是会一致的,而理赔服务也会很全面,所以大家可以撇开这两个考虑因素。

需要注意的是,不同的销售渠道推荐的产品特点和品类不一定相同。

这是由于不同渠道的盈利点不同导致的。

比如:银行保险渠道,推荐的大多数都是理财投资型保险;保险代理人推荐的产品往往局限于某一家保险公司;电销渠道大多是返还型;团体险基本是集体统一的。

保险经纪渠道和互联网保险给消费者提供了更多的选择空间,奶爸当然更推荐能带来理性消费的方式了。

同时,从市场趋势来看,互联网保险将会是未来保险行业的发展方向,以客户需求为中心、价格透明、产品开发的效率更高,激烈的竞争势必带来更优质的产品。

我是奶爸保,专业保险测评、用心科普的机构!

如果回答对你有用,双击个“赞”让我开心下呗~

欢迎关注“奶爸保知乎号”,给我留言或私信,我都会用心为你解答。

标签组:[投资] [重大疾病保险] [保险公司] [保险产品] [保险代理人]

上一篇:买重疾险要带不带身故,有区别吗?

下一篇:推荐性价比高的重疾险?

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27