发表自话题:在中国千万别买重大疾病险

重疾险是四大险种中最复杂的一款。其分为消费型、储蓄型、多次赔付等多种类型。

重疾险根据是否返还保费,分为消费型和返还型。

消费型重疾险适合保费预算有限的人群,而返还型适合经济比较宽裕,又不想损失保费的群体。

下面奶爸就来说说买重疾险要考虑什么?有什么需要特别注意的地方?

重疾险全称是重大疾病保险,是指由保险公司经办的以特定重大疾病为保险的对象,当被保人患有约定的疾病时,保险公司会赔偿合同所约定的保险金额。

简单来说就是,被保人出险约定重疾,给付保险合同约定的金额,保障后续治疗护理费用以及一些必要的收入损失。

而且中国保险行业协会为了规范各保险公司对重大疾病定义,列出了6种必保、19种可选,一共25个种类,也就是我们现在常说的25种高发重疾。

(图片来源:奶爸保公众号)

(图片来源:奶爸保公众号)除了规定需要涵盖的重疾种类以外,各保险公司还会增加不少病种,目的是为了让自家产品能有更好的保障,吸引更多的投保人。

不过,随着保险行业的发展,重疾险已经不单单只保障重疾,很多公司已经开发出可以保轻症、中症的重疾险。

重疾险大的种类还分为消费型重疾险和储蓄型重疾险。

按赔付次数区分的话,还能分为单次赔付重疾险和多次赔付重疾险。

所以说,重疾险是四大险种相对复杂的险种,保障内容相对丰富,并且按照不同保障内容也进行不同的分类。

实际上,健康险分为医疗险和重疾险。

虽说同一类别的险种,但医疗险和重疾险的功能是截然相反的,也有不少的朋友会问奶爸,医疗险和重疾险会冲突吗?买了医疗险有没有必要再买重疾险等等诸多的问题。

简单来说,医疗险是报销型险种,是根据被保人实际治疗费用而进行报销的,用了多少报多少。

而重疾险是给付型险种,如上面所说,被保人确诊了合同约定的疾病,并达到疾病的状态或者手术,会给付合同约定的保额,主要保障被保人后续护理康复的费用以及经济收入的损失。

重疾险和医疗险一起搭配,效果是最好的,能给予被保人充分的保障,解决了医疗费用的同时,对被保人后续康复护理费用也给予了一定的保障。

奶爸给大家举个例子:

而这时候,百万医疗险报销了大部分的医疗费用,重疾险也一次性给付了50万的保额,这样,一下子就帮助小明解决了困境。

简单来说,百万医疗险给小明解决了治病费用的问题,而重疾险给小明缓解了家庭经济问题,让他安心养病。

除了基本医疗费用以外,一场重疾对一个家庭影响还是非常大的。

比如患病后无法正常工作而导致的收入损失;康复调理阶段的营养费、护理费等费用;

房贷、车贷等家庭负债;

家庭正常生活运转的固定开销等

这些支出都会因为收入锐减,而给家庭生活造成巨大的负担。

据了解,目前重疾的医疗费用大概在10万元到30元不等,术后恢复期通常是6个月到5年,而康复期间的费用同样不可小觑。

因此,大家应根据自身的收入水平以及个人收入对家庭总收入的贡献度来确定重疾保额。

大家应该在有限的预算内,尽量把保额做高,提高自身保障。

一直被安利重疾险很重要。那该怎么选择一款适合自己的重疾险呢?

保险中的每一个保障功能,在上市之前都是标好了价格的。

如果你这也想要那也想要,那保费的价格会让你负担过重。

在预算不富裕的情况下,应该优先保障保额充足,削减年限、附加功能。

只有保额做高了,保险规避风险的功能才可以体现出来。

在预算充裕的情况下,可以选择终身储蓄型的重疾险,因为从长远的角度来看,他不单保障疾病,也保障身故,最后家庭一定会获得一笔赔偿。

预算不充足的话,可以选择消费型的重疾险,将首次赔付的保额做高。

作为一个理智的消费者,性价比应该是我们首位考虑的因素。

通常来说,线上投保的产品性价比会比线下的产品高很多,因为线上销售对于保险公司而言可以省下很多的成本。

但是大多数人还是喜欢在线下投保。其实,无论线上还是线下,只是保险公司的不同销售渠道,本质是一样的。何况都0202年了,保险公司都非常注重互联网保险发展了,我们也要顺应潮流。

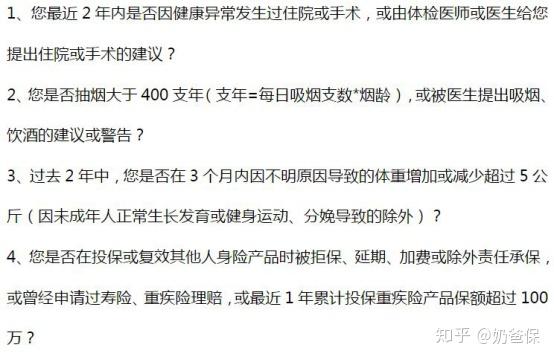

你在挑保险的时候,一定程度上保险也在挑你,性价比高的产品,健康告知往往都会比较严格。

保险公司会挑选非常健康的群体去为他们进行承包。这样理赔风险小,成本低,所以价格也会低。这样的道理大家都懂。

倍吉星部分健康告知

倍吉星部分健康告知所以,对于身体非常健康的人,选择健康告知比较严格的产品进行投保,也是一定程度上选择了性价比高的产品。

在确保保额充足的情况下,大家就要开始攻克一系列难题。

“长期or短期”、“非返还型型or返还型”、“身故保障or不含身故保障”、“单次赔付or多次赔付”等等......奶爸和大家慢慢分析:

1)保障期限选长期or短期?

保障期建议选择长期保障,最好选择保障终身的。但如果预算实在是有限的,可以选择保定期,但保额一定要足够。

为什么重疾险的保障期限要选择长期的呢?

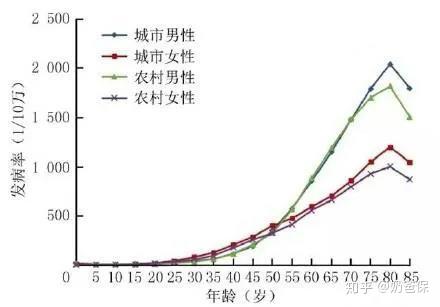

据《2019年全国最新癌症报告》数据统计,全国恶性肿瘤新发病例数392.9万人,相当于平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症。

其中,恶性肿瘤发病率随年龄增加逐渐上升,到80岁年龄组达到发病高峰,80岁以上年龄组发病率略有下降。

(图片来源:网络)

(图片来源:网络)通过《2019年全国最新癌症报告》的不同年龄人群恶性肿瘤发病率数据,我们发现:

从年龄分布看,恶性肿瘤的发病随年龄的增加而上升,40岁以下青年人群中恶性肿瘤发病率处于较低水平,从40岁以后开始快速升高,发病人数分布主要集中在60岁以上,到80岁年龄组达到高峰。

从上述的数据来看,无论从保障充足的角度,还是从划算的角度,奶爸还是建议优先考虑保终身,在离世之前都有保障。

什么情况下考虑选择保70岁这种定期重疾险呢?

用于加保的情况下:如果想要更全面的重疾保障,也有适当增加保障。

其实终身和定期并不矛盾,如果合理搭配使用,也能起到很好的保障作用。

2)返还型重疾险or非返还型?

非返还型和返还型重疾险最大的区别就在于是否返还保费。

很多买了返还型保险的朋友,始终想不明白,虽然保费很贵,但是有病理赔,没病几十年后保费还能全部返还,这看起来简直不能更良心了,怎么会不划算?

其实,返还型保险的本质就是多交一笔钱,保险公司用这笔钱去理财,然后到期了把本金还给我们,自己赚一笔利息。

那我们为什么不把这笔钱留下来,自己去理财?关于“返还型保险”那些坑,奶爸不在这里细说,感兴趣的朋友可以点击了解。

总而言之,保险归保险,理财归理财。奶爸还是建议优先选择消费型或者储蓄型重疾险,千万不要为了所谓的“返还”而降低保额。

3)含身故保障or不含身故保障?

大家常见的重疾险类型主要有消费型、储蓄型和返还型的,它们主要的区别归纳为:

(图片来源:奶爸保公众号)

(图片来源:奶爸保公众号)储蓄型重疾险这种说法是相对消费型来说的。

储蓄型重疾险的特点是,购买终身保障时,一定能获得补偿:

如果预算有限,可以选择消费型重疾险+定期寿险,这样重疾可以赔一次,身故也可以赔一次。

如果预算充足,还是喜欢储蓄型保险的朋友,也有一些基础保障又好,还可以附加身故保障的储蓄型重疾险可以选择。

4)重疾单次赔付or多次赔付?

传统的重疾险一般是单次赔付的储蓄型重疾险,身故、重疾责任只赔付一次,赔付之后合同终止。

多次赔付重疾险,在单次赔付的储蓄型重疾险的基础上,增加重大疾病的多次赔付:首次重疾赔付之后合同还有效,一定间隔期后发生不同的重疾,可以获得再次赔付。

虽说人一生中发生两次重疾的概率不会很高,而且随着医疗科技的进步,很多绝症变成了慢性病,很多慢性病也可以治愈。

而重疾多次赔付能用上的概率,会越来越高。如果保费预算比较充足,充分考虑下,买多次赔付重疾险也未尝不可。

不过奶爸还是要提醒一句,当多次赔付重疾险与单次赔付重疾险价格相差过大时,一定要根据预算来决定。

5)病种保障怎么看?

一款重疾险保障是否全面,最直观的就是看它对高发病种的覆盖情况,有没有缺斤少两。

保险行业协会制定了成人重疾险的病种标准,对25种常见重疾进行了统一规范,并且要求所有重疾险都必须包含最高发的 6 大重疾:

(图片来源:奶爸保公众号)

(图片来源:奶爸保公众号)根据过往理赔数据显示,重疾险的理赔中:常见25种重疾占95%、常见6种高发重疾占80%、癌症占60%。这其中发生的疾病可以说是重疾病种的核心。

因此,重疾的疾病种类多≠保障好,我们更应该关注病种与条款的含金量,而不是病种数量。

还有一方面,关于重疾险的轻症和中症,本质上就是早期的重大疾病。有的重疾险直接包含在重疾合同中,有的则需要另外附加。

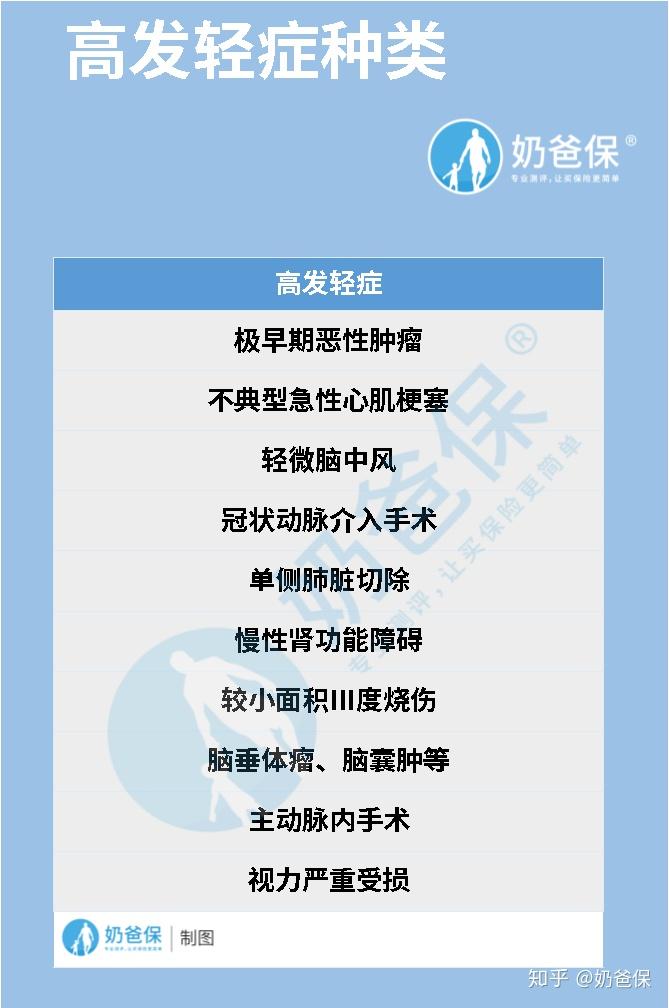

需要注意的是,轻症和中症目前没有统一标准,保险公司可以自主定义。所以在挑选过程中,可以看轻症保障是否涵盖高发轻症/中症。

比较常见的高发轻症种类有以下几种:

(图片来源:奶爸保公众号)

(图片来源:奶爸保公众号)

在赔付金额方面,重疾一般为赔付基本保额,轻症和中症都是按比例进行赔付。

6)特色附加责任/可选保障需要考虑吗?

随着重疾险产品的同质化,特色的附加责任或可选保障也成为重疾险竞争的一个“加分项”。

除了身故保障和投保人豁免这两个常见的附加保障外,癌症二次赔付也成为了比较热门的考虑选项。

癌症的复发、转移、新发概率远高于其他病种,很多人就担心仅赔一次可能不够。

癌症二次赔付的保障功能的产生,相当于是对癌症的“二次保障”。

此外,特定疾病保障也很受投保人青睐。对规定的几项特定病种额外赔付一笔保险金,相当于对部分疾病进行加保。

重疾险的保费是由被保人性别、年龄、保额等因素决定的。35岁的人买重疾险一年要花多少钱,要看具体情况。

以市面上比较热门的几款重疾险价格来举例:

(图片来源:奶爸保公众号)

(图片来源:奶爸保公众号)购买50万保额,保终身,分30年缴费,不附加身故责任为例,35岁的人购买重疾险一年大概需要6375元到7270元。如果是附加身故责任的,大概需要8275元到10650元,价格还是挺贵的。

不过奶爸建议在预算充裕的情况下,可以选择终身储蓄型的重疾险,有哪些终身重疾险值得买呢?继续往下看。

先看奶爸整理的这张表格:

(图片来源:奶爸保公众号)

(图片来源:奶爸保公众号)(1)重疾保障力度大的:推荐达尔文3号和超级玛丽3号max

这两款产品重疾险赔付比例都是60岁前额外赔付80%保额,赔付比例高。

中症保障方面,两款产品都是2次不分组赔付,达尔文3号在60岁前赔付75%,60岁后60%,超级玛丽3号max60岁前赔付60%,其中包括中度脑中风二次赔60%,间隔期为1年。

轻症保障方面,两款产品都是3次不分组赔付,超级玛丽3号60岁前赔付55%,60岁后赔付45%,达尔文3号赔付45%。

(2)给小孩投保的:推荐无忧人生2020plus

这款产品可以选择18种少儿特疾额外赔100%,很适合小孩购买。

(3)保费低的:推荐超级玛丽3号max(无身故责任)和无忧人生2020plus

在没有附加身故责任的情况下,超级玛丽3号max保费是最低的。在附加身故责任时,无忧人生2020plus的保费是最低的。

重疾赔付比例方面,超级玛丽3号max赔付力度大一些,60岁前额外赔付80%保额,无忧人生2020plus则是50岁前赔付150%,50-60赔付160%。

(4)有特定事件保障的:优惠宝

这款产品都包含特定事件保障,想有特定事件保障的可以考虑这款产品。

更多重疾险的测评,奶爸也整理好了,有兴趣的点击查看:

标签组:[医疗] [重大疾病保险] [保险公司] [保险产品] [储蓄型保险]

2021-05-14

2021-10-08

2021-09-02

2021-05-10

2021-07-13

2021-06-04

2021-10-12

2021-05-10

2021-10-25

终于有人把换手率的秘密说透了,死记一个指标,胜率却高达90%

2021-09-02