发表自话题:在中国千万别买重大疾病险

在医院呆了这么多年,其实大多数的医闹,归根结底,还是为了赔偿。但确实,如果是得了一些比较大的疾病,对任何家庭都是一个不小的负担。有能力的话,大家还是可以考虑尽早的给自己和家庭购买一份重疾险。

重大疾病保险具有区域性特征。不同的国家、地区保障的范围都不一样。在美国有80%的重大疾病保险产品都覆盖了5种基本重大疾病(心脏病,恶性肿瘤,中风,主要器官移植和慢性肾衰竭)。在加拿大,除了包含与美国相同的五种疾病之外,还附加了冠状动脉搭桥手术,而英国现有产品中有的甚至覆盖了五六十种疾病。台湾重大疾病保险所承保之重大疾病通常仅有心肌梗塞、冠状动脉绕道手术、脑中风、慢性肾衰竭(尿毒症)、癌症、瘫痪与重大器官移植手术(指接受心脏、肺脏、肝脏、胰脏、肾脏及骨髓移植)等七项。

我国2007年中国保险行业协会与中国医师协会共同制定了一个《重大疾病保险的疾病定义使用规范》中则规定现行重大疾病保险产品的保险责任必须包含恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称馒性肾功能衰竭尿毒症期)六种疾病。

重大疾病的判断认定比较专业和复杂,不仅需要专业医生的诊断,还需要大量客观检查资料的支持,因此在实际操作中出现的拒赔率相对较高。不是说你得了感冒,要医生去写个癌症,保险公司就会傻乎乎的来赔,更多的是需要客观的检查结果作为证据。如果发生拒赔和在哪家保险公司投的保并没有太多关系,只和是否明确达到了规定的理赔条件有关。大家买保险以前最应该关注的是哪些情况下是不理赔的。

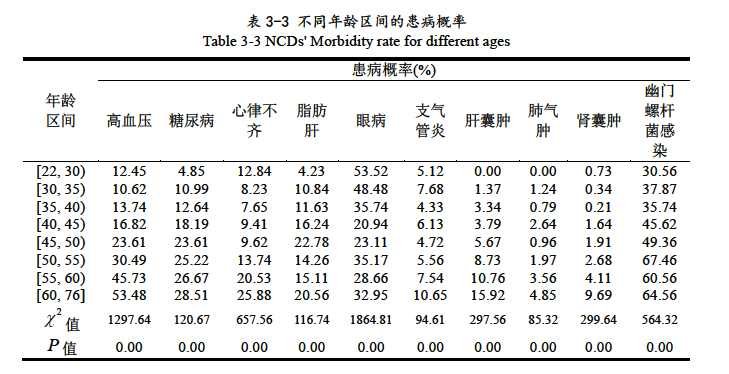

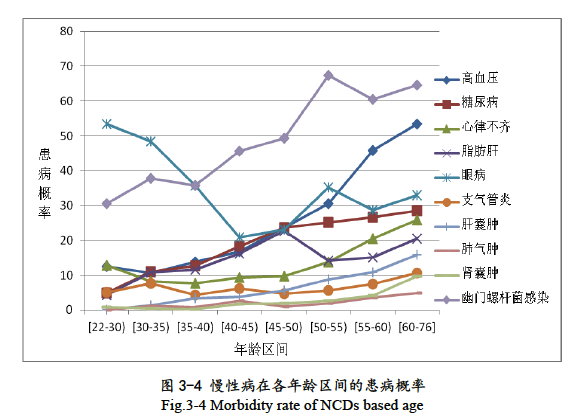

除了眼科疾病,其他的疾病随着年龄发病率逐渐升高,年龄是重疾保险核保的一个重要因素,因为疾病的发生率、患病的平均持续时间一般会随着年龄的增加而增加。因此在重大疾病保险中一般都有投保的最高年龄限制。个人的健康史和健康状况都是确定疾病风险的重要因素。个人的既往疾病史和现在的状态都会影响其今后的健康状况。被保险人是否曾经患过保单列名的某一类重大疾病,或者是家族遗传病史等都是保险人决定是否要承保,是否提高保险费的关键因素。年轻,还没患疾病的时候购买重疾险是比较合适的。

所以总结来说,就是不用求多,尽量了解自己的家族病史、每年定期体检很重要。

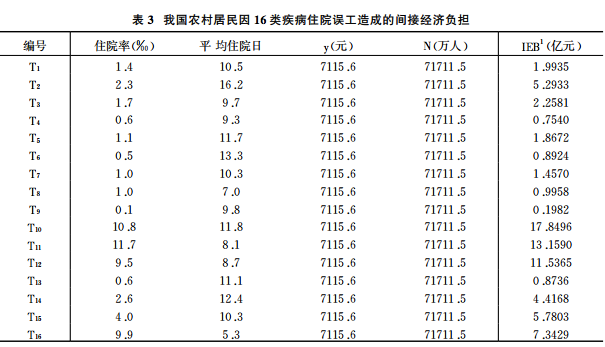

先看几个数据吧,这些是比较官方的数据,对现在而言并不是特别准确,但是也有一定的参考价值。

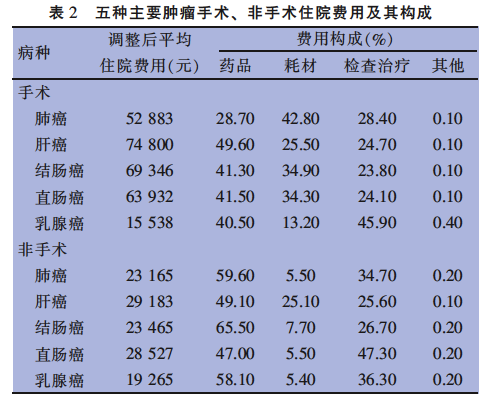

还有一份2014年恶性肿瘤花费的数据:

年轻的时候,做为一份保障,可以先考虑购买30万保额,然后随着收入的增加,以后随着收入的增加,再慢慢的增加保障的额度。这对于一般的重疾,也是基本够了的。

保险就是保障,没必要把保险做为理财工具。

没有必要考虑“每年返还”、“返本”、“不出事保费返还”、“储蓄”…等的产品,一定是不划算的,除非你觉得你的数算比那些科班出生的精算师要好。保险最主要的目的,是当意外来临的时候,可以给我们提供一份保障。

年轻的时候,我们得大病的几率相对较小,在医院住院的人,没有谁是事先想到过自己会碰上这个病的,现在老龄化加剧,空气、饮食...各种影响,疾病的发病率真的是越来越高。千万不要等生了病才想起来买保险..

很多人大概和我以前一样,觉得小的保险公司会不会不靠谱,特别是会不会出现理赔方面的问题。其实这种想法是不对的。就像开头提到的,只要是符合重疾里面定义的,一定是会理赔的。大家要知道国内的保险牌照是稀缺资源,也许我们因为之前没听过这家保险公司的名字而不敢去买他家的保险,但即使是大家觉得小的保险公司,能拿到保险牌照的,背后也绝对是实力雄厚的财团。

保险牌照=源源不断的现金流,这是股神巴菲特的模式。巴菲特利用伯克希尔公司的资本参股保险公司,后者成为巴菲特的“永久杠杆”,不仅为巴菲特提供了源源不断的巨额低成本保险资金,还让他能够大规模收购企业或投资股票。这也是国内很多资本系梦寐以求的路。能拿到牌照的,绝对都是牛b的公司。

至于大家担心当赔付问题,无论大小公司都在国家偿付能力体系的严密监管之下,国内这个方面是有相当完善的监管机制,业内简称C-ROSS,能经受200年一遇的大灾难。但是重疾险的定义是很严格而且复杂的,不但需要有资质的医生的诊断,还会需要比如磁共振、病理检查,包括接受了手术等各种限制条件,特别是酗酒、吸毒、无证驾驶这些原因导致的,都不在理赔范围内,这个不是哪家保险公司规定的,这个是行业内规定的。

对于重疾险来说,大家购买费用便宜的就可以了,不用特别在意去哪家保险公司购买,是线上购买还是找代理人购买,是否小公司存在理赔风险。符合行业重疾规定的,一定是理赔的。

最近发现很多APP上可以方便的购买各种保险,有的价格低得令人发指,比如100多块就可以提供1年100多万的重疾险保额,而提供同样100万的保额,保险公司最少需要1万多一年。

看上去灵活而且便宜,我差点就买了。

后来咨询了专业人士,建议我尽量购买长期产品,虽然说APP上购买,现在是100多一年,但是以后购买的价格是每年可能变化的;更主要的是,这是每年都需要续保的,换句话说,等你到60多岁的时候,对方完全可以拒绝续保,而那个时候疾病发生的概率和风险就像前面表格提到的一样是大幅度增加的。

这是我随便找了个app咨询的,

最后一句是重点:但是不保证续保。

所以总结起来:

1)尽可能了解自己多家族病史,每年定期做体检;

2)购买重疾险,做为一种保障,不用考虑做为理财产品,保障的疾病范围不用求多,保额30-100万基本完全够了。

3)重疾险在保险协会行业内是有明确定义的,很多都不包括在里面,包括酗酒、吸毒、无证驾驶等情况导致的重疾都是拒绝赔付的。所以购买保险时,关键是要注意哪些情况下不能赔付;

3)尽量购买长期的产品,特别便宜的产品,一般都有也许我们不了解的猫腻,要知道,普通的地球人怎么算得过精算师呢。

大家都爱看

“捐卵”,被明码标价的青春 | 从医学角度认识捐卵 一个技术解决两个难题:产前就可以确定孩子的爸爸到底是谁? 你真的适合跑步吗?丨康复科医生教你如何跑步 HPV阳性,不要盲目恐慌! 他曾经帮人堕胎1200次…辞职后他说出的真相震惊了所有人! 减肥之前你还需要准备什么? | 来自营养医师的建议 - 知乎专栏 **酵素、**果汁...减肥、排毒、治疗失眠、防癌...包治百病长生不老?丨你不但侮辱了我智商、也侮辱了科学 - 知乎专栏

下一篇:重疾险买消费型还是买储蓄型?

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27